- Начисление дохода в сумме стоимости подарка в программе 1С: Зарплата и управление персоналом 8 редакция 3.1 и 1С: Бухгалтерия 8 редакция 3.0

- Подарки и помощь работникам: как оформить в программе 1С:ЗУП 8

- Подарки сотрудникам

- Материальная помощь

- Учет денежных подарков в 1С ЗУП

- Подписаться на информационную рассылку от СофтСервисГолд

- Учет денежных подарков в 1С ЗУП

- Порядок настройки нового вида начислений

- Порядок начисления суммы подарка в денежной форме в 1С ЗУП

Начисление дохода в сумме стоимости подарка в программе 1С: Зарплата и управление персоналом 8 редакция 3.1 и 1С: Бухгалтерия 8 редакция 3.0

К праздничным или юбилейным датам работодатель иногда выдает сотрудникам подарки. Но для бухгалтера такое дарение – это хозяйственная операция, которую необходимо корректно отразить в программе. С данной точки зрения, подарок, который выдается сотруднику, является его доходом. Следует разобраться, облагается такой доход НДФЛ или же нет. Обратимся к п. 28 ст. 217 НК РФ, где говорится, что налогом не облагаются доходы, которые не превышают 4000 рублей за налоговый период.

В данной статье мы поговорим об учете подарков, не связанных с трудовой деятельностью сотрудников (не являющихся поощрением за выполнение обязанностей по трудовому договору). Сначала рассмотрим начисление дохода в сумме стоимости подарка в программе 1С: Зарплата и управление персоналом 8.

Чтобы зарегистрировать выдачу подарка в данной программе, необходимо установить соответствующие параметры в настройке «Расчет зарплаты» раздела «Настройки».

Ставим галочку «Выдаются подарки и призы сотрудникам предприятия».

При установленной галочке доступен документ «Призы, подарки» в разделе «Зарплата», при помощи которого регистрируется выдача подарка в неденежной ф орме. По кнопке «Создать» добавляем документ.

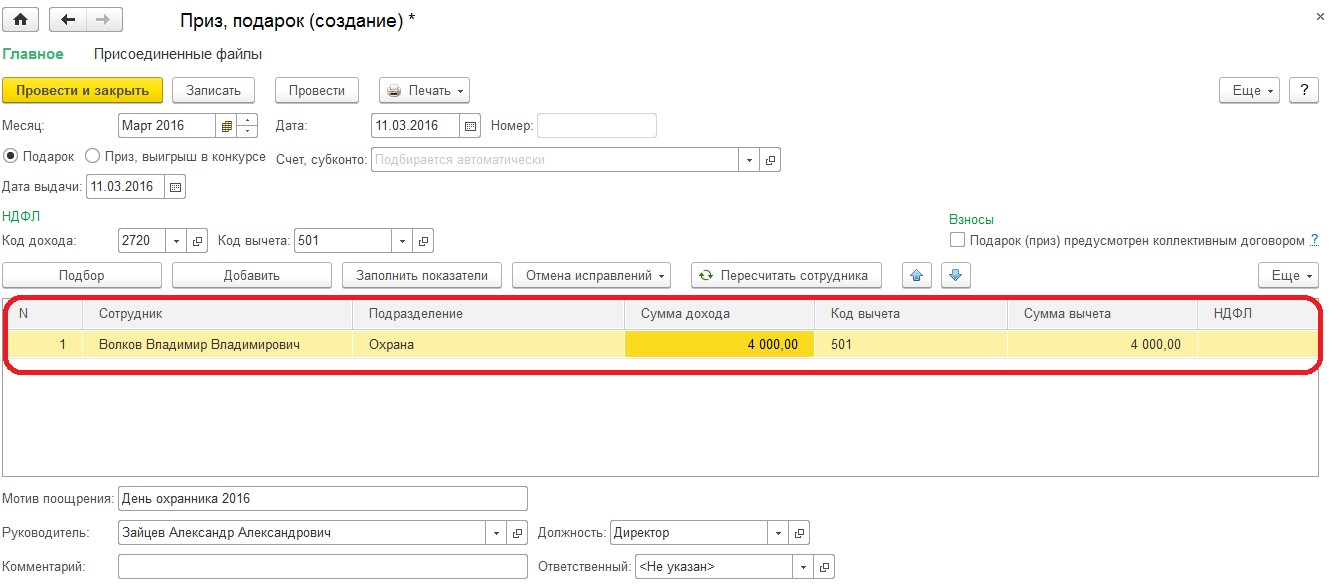

Рассмотрим два примера: стоимость подарка 4000 рублей и более 4000 рублей.

Заполняем поле «Месяц», указывая месяц, в котором производится выдача подарка. В поле «Дата» — дату регистрации документа. Соответственно в поле «Дата выдачи» указываем дату выдачи подарка сотруднику. Автоматически проставляются поля «Код дохода» (2720 — стоимость подарков) и «Код вычета» (501 — вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей). Максимальная сумма вычета по этому доходу составляет 4000 рублей.

В рассматриваемом примере начисленная сумма равна максимальной сумме вычета, таким образом, подарок, выданный сотруднику, не облагается налогом на доходы физических лиц.

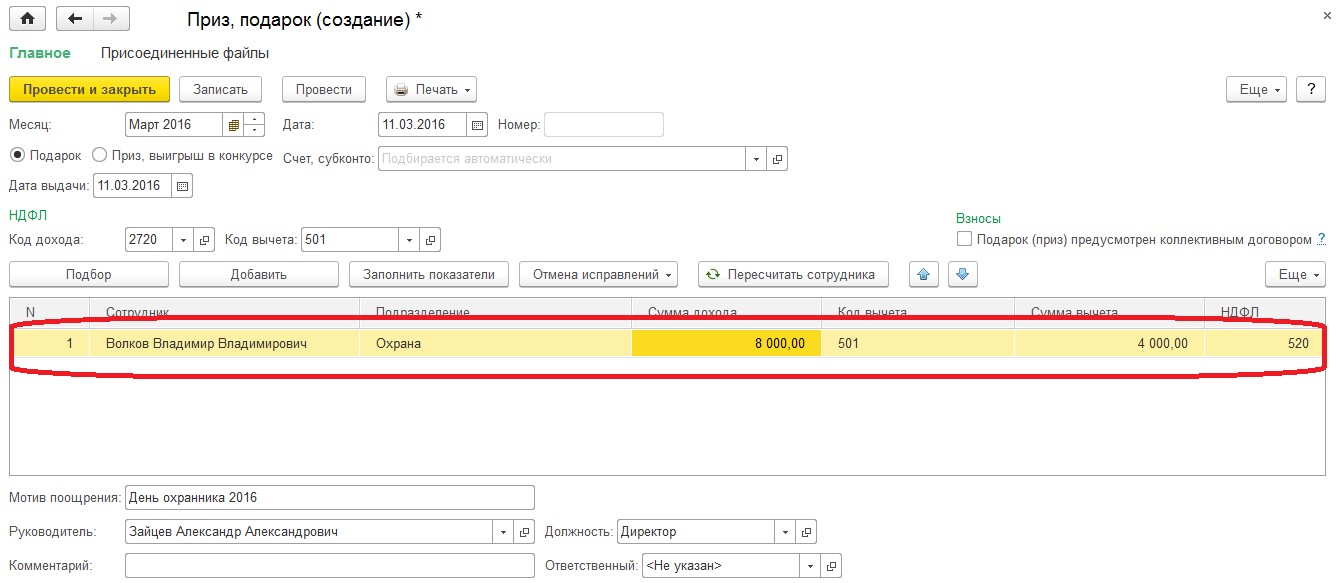

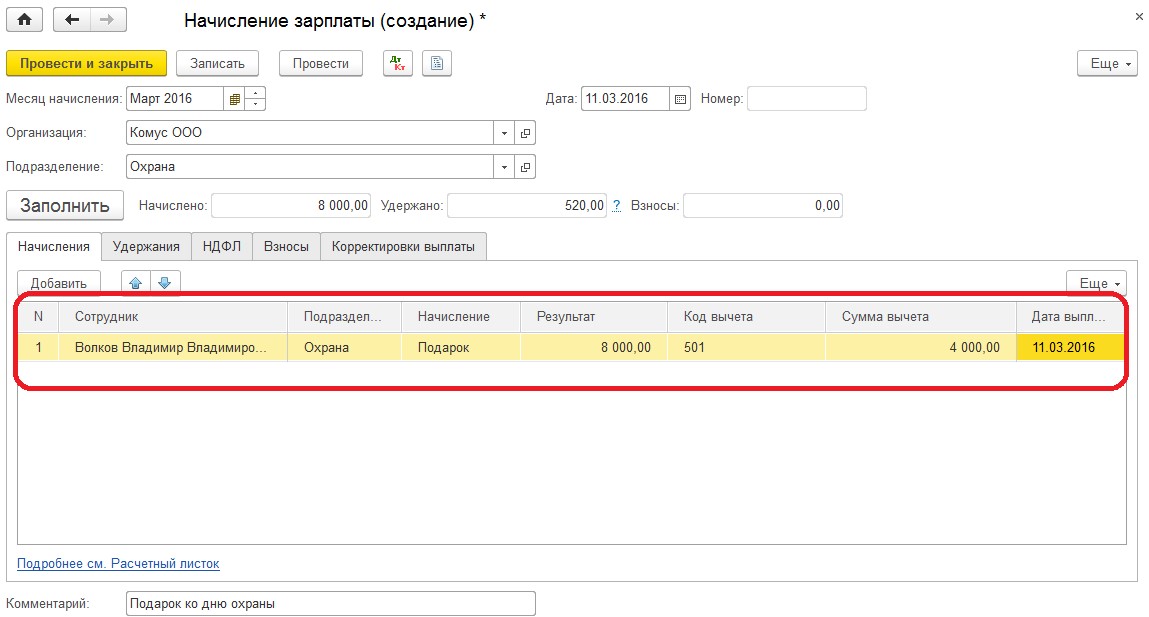

Рассмотрим пример, когда стоимость подарка более 4000 рублей. Заполняем поля по аналогии, но сумму дохода ставим 8000 рублей. Максимальная сумма налогового вычета составляет 4000 рублей. В данной ситуации подарок облагается НДФЛ, налог составляет 520 рублей: (8000 – 4000)*13%.

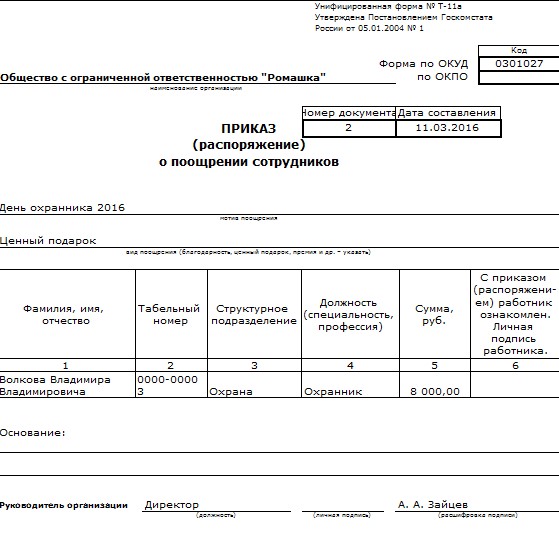

Предусмотрена возможность распечатать из документа унифицированную форму Т-11а, для этого нажимаем кнопку «Печать».

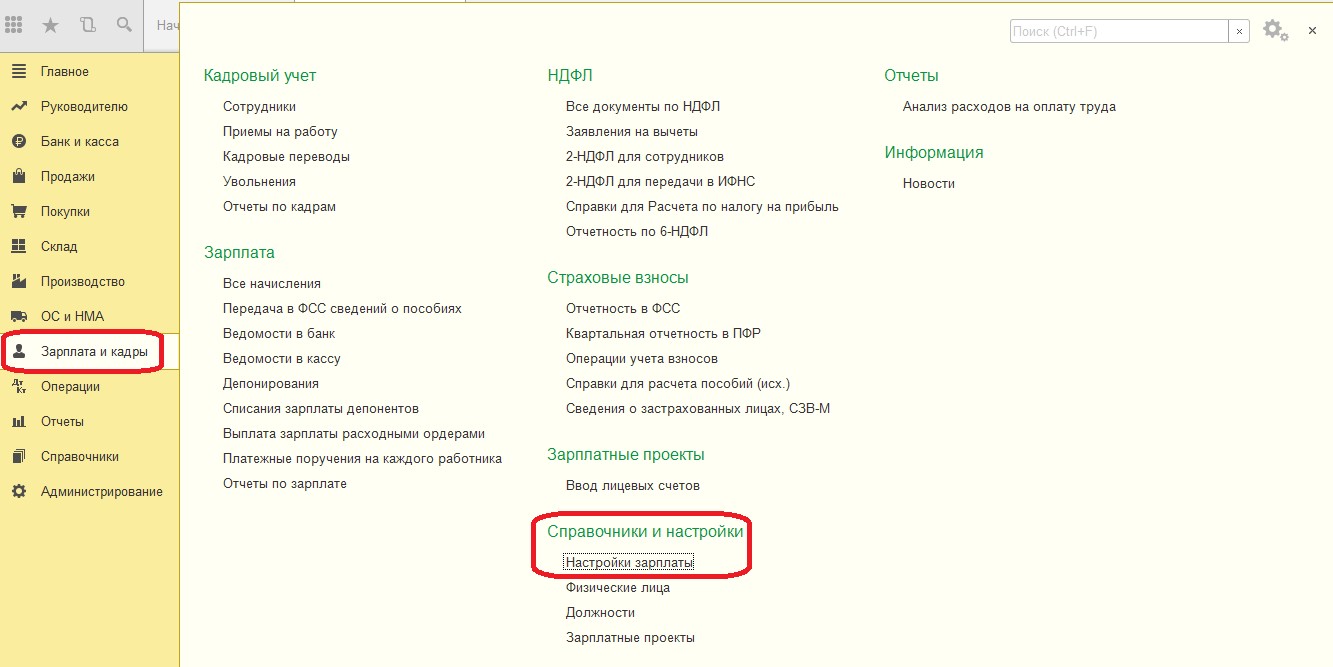

Для начисления рассматриваемого нами дохода в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 предопределенного документа нет. Поэтому требуется настроить новый вид начисления. Для этого переходим в раздел «Зарплата и кадры», в подразделе «Справочники и настройки» — «Настройка зарплаты».

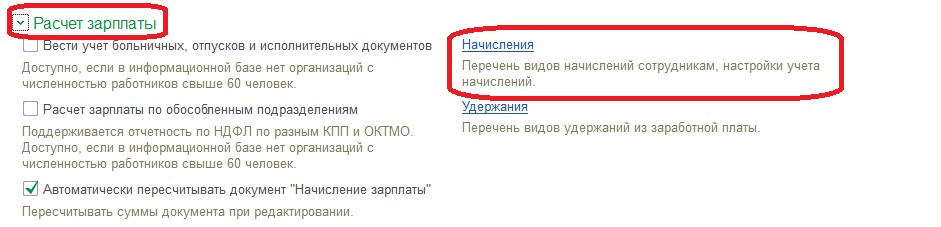

Далее раскрываем раздел «Расчета зарплаты», проходим по гиперссылке «Начисления» и нажимаем «Создать».

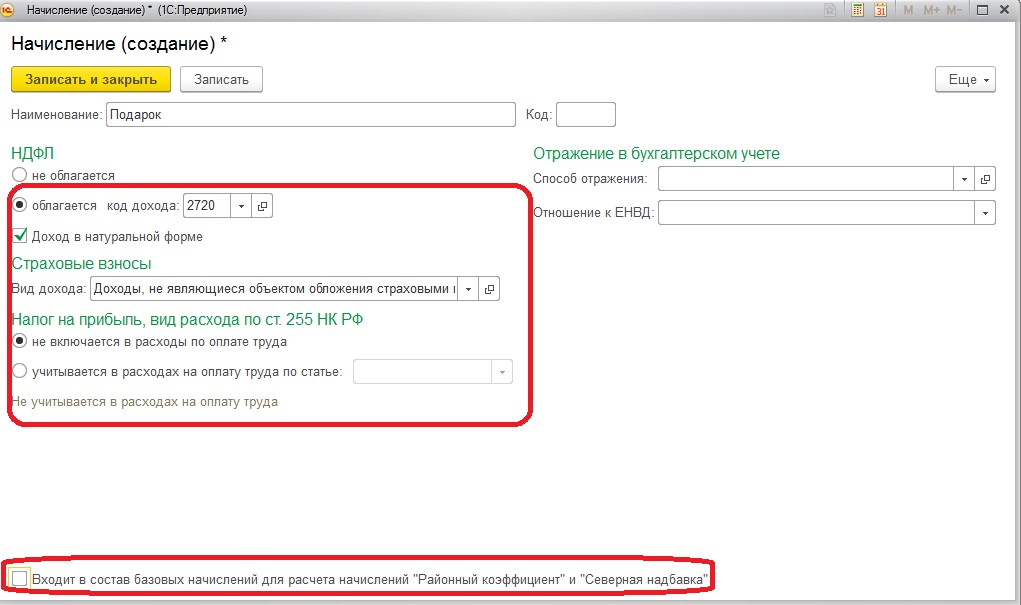

Первым делом, нужно дать название новому виду начисления, в нашем примере назовем «Подарок». «НДФЛ» — облагается, «Код дохода» — 2720 (Стоимость подарков). Остальные поля заполняем, как указано на рисунке ниже. Поле «Способ отражения» в разделе «Отражение в бухгалтерском учете» следует оставить пустым, потому что доходы в натуральной форме не формируют проводок. Записываем и закрываем.

Для начисления данного дохода следует использовать документ «Начисление зарплаты», находится он в разделе «Зарплата и кадры».

В табличной части «Начисления» нажимаем «Добавить», выбираем сотрудника и указываем созданное ранее начисление «Подарок». «Результат» — 8000 рублей. Автоматически заполняются поля «Код вычета» и «Сумма вычета».

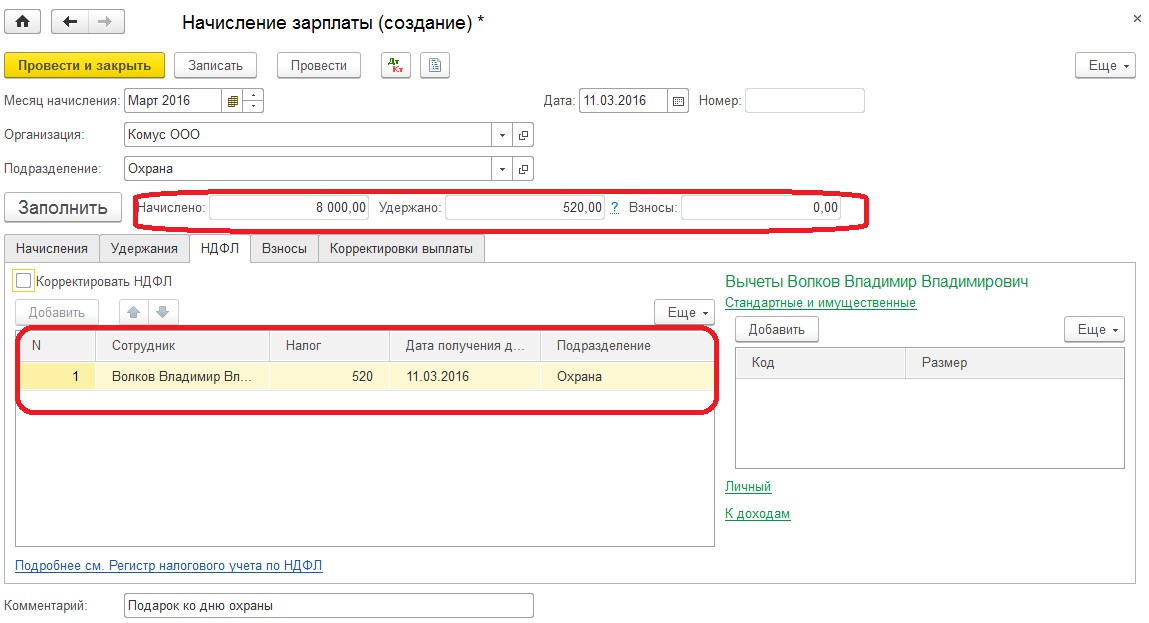

На закладке «НДФЛ» все данные также заполняются автоматически. Программа рассчитывает налог, в нашем случае он составляет также 520 рублей: (8000 – 4000)*13%.

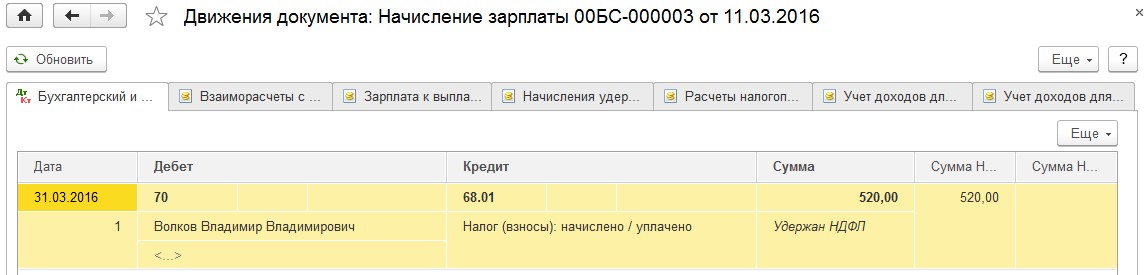

Проводим документ. Обратим внимание, что проводка только одна – удержание НДФЛ, по начислению проводок не сформировалось, т.к. мы регистрировали получение дохода в натуральной форме.

Автор статьи: Татьяна Лукина

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник статьи: http://xn--80abbnbma2d3ahb2c.xn--p1ai/raschet-zarabotnoi-platy/main/raschet-zarabotnoj-platy/nachislenie-dokhoda-v-summe-stoimosti-podarka-v-programme-1s-zarplata-i-upravlenie-personalom-8-redaktciia-3-1-i-1s-bukhgalteriia-8-redaktciia-3-0

Подарки и помощь работникам: как оформить в программе 1С:ЗУП 8

Работник может в своей организации в виде поощрения получать подарки или материальную помощь. В данной статье мы рассмотрим, как выполняется оформление таких безвозмездных выплат в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0).

Подарки сотрудникам

В законодательство не существует никаких ограничений в отношении сумм, которые может затратить предприятие на подарки или призы своим сотрудникам. В том числе, не предусмотрено требований к форме поощрения. Таким образом, «презенты» могут выдаться сотрудникам, скажем на кануне праздника, и в денежной, и в натуральной форме. Если в организации традиционно выдаются подарки сотрудникам, это должно быть закреплено в локальном нормативном акте (коллективный договор, положение о поощрении или правила внутреннего трудового распорядка). Перед праздником издается приказ. В случае, когда подарки носят разовый характер, может быть оформлен только приказ о поощрении.

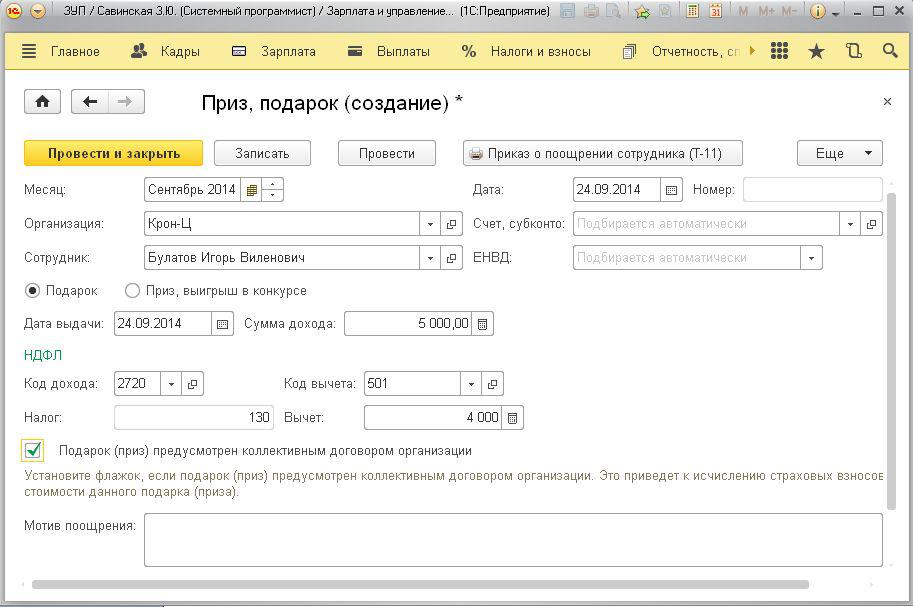

Для того, чтобы выполнить оформление приказа на поощрение в программе «1С:ЗУП 8» редакции 3.0, нам потребуется меню «Зарплата» в разделе «см. также». В этом меню выбираем пункт «Призы, подарки». Чтобы сделать данный документ доступным, при «Начальной настройке программы» нужно поставить флажок у пункта «Сотрудникам выдаются призы и подарки».

В данном документе присутствует переключатель «Подарок/Приз, выигрыш в конкурсе», который используется для указания кода дохода. Например, если переключатель находится в режиме «Подарок», то будет автоматически установлен дохода 2720 и код вычета 501. Согласно пункту 28 статьи 217 НК РФ сумма вычета составляет 4000 рублей. Если сумма вычета превышает указанной цифры, то к ней применяется НДФЛ, ставка которого устанавливается в зависимости от размера налога сотрудника. Для резидента она составляет 13%, для нерезидента — 30%.

Если же переключатель находится в режиме «Приз, выигрыш в конкурсе», то код дохода будет 2740, а код вычета 505. Сумма вычета в данном случае также составляет 4000 рублей, а ставка НДФЛ тоже определяется налоговым статусом сотрудника: для резидента — 35%, для нерезидента – 30%.

В письме Налоговой службы от 22 августа 2014 года № СА-4-7/16692 разъясняется разница по срокам начисления и удержания НДФЛ при выдаче призов и подарков в натуральной и денежной формах. Согласно этому письму, если в качестве подарка сотрудники были вручены денежные средства, то НДФЛ следует перечислить в бюджет именно в день их выдачи. С подарка, выданного в натуральном виде, удержание налога осуществляется в день ближайшей выплаты денежных средств. Если же по сотруднику, которому был вручен подарок в натуральном виде, не были произведены начисления до конца года, то об отсутствии возможности удержания налога нужно указать в справке 2-НДФЛ.

В программе «1С:ЗУП 8» редакции 3.0 подарок учитывается в натуральном виде, даже если был выдан в качестве денег, поскольку по статье 572 ГК РФ подарок является вещью, а согласно статье 128 ГК РФ, вещью также являются деньги.

Если в программе установлен флажок у «Подарок (приз) предусмотрен коллективным договором организации», то значит данный доход зачислен в базу для начисления страховых взносов. Начисление взноса зависит от того, кем является получатель подарка на момент его вручения – сотрудником организации или же нет. Взносы начисляются только на выданные сотрудникам подарки.

Дополнительно отметим, что в случае если с сотрудником оформлен письменный договор дарения, то начисления страховых взносов можно не производить, что разрешено письмом Минздравсоцразвития от 27 февраля 2010 года № 406-19. Но это не относится к подаркам, которые указываются в коллективном договоре или в положении о поощрении.

Приказ о поощрении сотрудника по форме Т-11 можно распечатать из документа «Приз, подарок».

Материальная помощь

В трудовом законодательстве никак не регулируется сумма выплаты в качестве материальной помощи, поэтому ее размер работодатель может устанавливать сам, на свое усмотрение. Согласно налоговому кодексу РФ, налогообложение материальной помощи может осуществляться по льготным условиям.

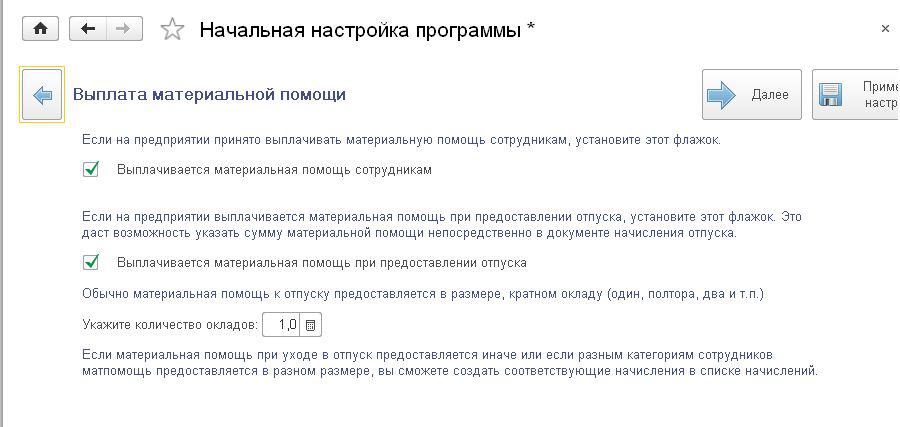

Для оформления материальной помощи в программе «1С: ЗУП 8» ред 3.0 сначала потребуется установить определенные флажки в разделе «Начальная настройка программы»

К отдельному виду начисления относится материальная помощь к отпуску, поскольку в программе она начисляется при расчете отпуска. Для выполнения данной задачи нам нужно в документе «Отпуск» установить флажок у пункта «Предоставить материальную помощь». Начисление материальной помощи осуществляется кратно окладу, согласно с условиями, которые мы устанавливали при начальной настройке. Сумма материальной помощи будет отражена на закладке «Начисления» в документе «Отпуск».

Для оформления других видов материальной помощи используется документ «Материальная помощь», который расположен в меню «Зарплата»

В данном документе указывается необходимый вид материальной помощи, всего их три:

- Необлагаемая налогами (доходом не является)

- Частично облагаемая (с кодом дохода 2760)

- При рождении ребенка, облагаемая частично (с кодом дохода 2762)

В зависимости от того, какой вид начисления выбран, автоматически будет подставлен соответствующий код вычета.

Оформление выплаты материальной помощи можно выполнять в этом же документе. Для этого следует указать в поле «Выплата» межрасчетный период. Дата, указанная для выплаты, также будет являться датой перечисления НДФЛ в бюджет.

Если же мы укажем, что выплата должна осуществляться вместе с авансом или с заработной платой, то в этот момент программа выдаст сумму и учтет НДФЛ, удержанный к перечислению в бюджет.

Источник статьи: http://center-comptech.ru/articles/st-1c-podarki-pomoshch-rabotnikam.html

Учет денежных подарков в 1С ЗУП

Подписаться на информационную рассылку от СофтСервисГолд

Учет денежных подарков в 1С ЗУП

Решением руководителя или в соответствии с внутренними нормативными документами организации, сотруднику компании в честь знаменательного события может быть предоставлен подарок в денежной форме. Для оформления данной операции в решении Зарплата и управление персоналом с работником следует заключить договор дарения. Иначе контролирующие органы могут по-своему истолковать такую выплату и начислить штрафные санкции компании.

В 1С Зарплате при предоставлении денежного подарка сотруднику выполняются следующие операции:

- производится настройка нового вида начислений персоналу;

- осуществляется непосредственное начисление подарочной суммы работнику.

Порядок настройки нового вида начислений

Среди стандартных выплат работникам в 1С ЗУП предоставление денежных подарков не предусмотрено. Следовательно, необходимо добавить в существующий перечень начислений новый вид. Выполняется это действие следующим образом:

- В настройках программы необходимо открыть список начислений, которые уже имеются.

- С помощью одноименной кнопки следует создать новый вид. После этого откроется пустая форма, которую требуется заполнить.

- Наименование нового вида начислений задается в произвольном порядке. Единственное требование – оно должно обеспечивать легкий поиск и однозначное толкование того, какая выплата предусмотрена после такого начисления. Для денежных подарков рекомендуется создавать наименование «Стоимость подарка в денежной форме».

- Необходимо задать уникальный код для данного начисления.

- Если в какой-то момент в компании прекратится практика предоставления денежных подарков в честь знаменательных событий, то следует установить флажок в поле, указывающее, что начисление больше не применяется в организации.

- Вкладка с основными параметрами начисления заполняется следующим образом: в качестве назначения начисления следует выбирать, что это выплата, относящаяся к категории прочих. Также необходимо установить, что начисление выполняется на основании отдельного документа (в 1С Зарплате для этого используется документ, формирующий разовые начисления). Это связано с тем, что подарки не предоставляются ежемесячно, следовательно, они не относятся к категории регулярных выплат. Поскольку сумма подарка является фиксированной (устанавливается приказом по предприятию), то в 1С ЗУП она вводится соответствующим образом. В настройках порядка расчета начисления следует указать на это, установив переключатель в нужное положение.

- В качестве параметров учета времени используются установленные в программе 1С Зарплата настройки по умолчанию, поскольку при начислении суммы подарка количество отработанного времени на размер выплаты не влияет.

- При наличии других начислений или удержаний, которые зависят от размера подарка, следует их указать в перечне зависимостей. Это необходимо для корректного автоматического расчета других выплат в 1С ЗУП. Если не настроить данный параметр, при расчете других начислений могут возникать неточности, что приведет к конфликтным ситуациям с сотрудниками.

- Вкладка с настройками приоритета начислений, как правило, заполняется автоматически на основании результатов анализа имеющихся начислений. В ней указываются выплаты, размер которых определяется в первую очередь при отсутствии подарков, а также начисления, которые подарок может заменить.

- Поскольку денежный подарок не включается в перечень расходов по оплате труда и не является частью ФОТ, а значит, не учитывается при определении средней величины вознаграждения сотрудника за какой-либо период, на вкладке с параметрами расчета среднего заработка следует убрать все флажки, которые там устанавливаются 1С ЗУП по умолчанию.

- Имеется определенный набор нюансов при заполнении вкладки с параметрами налогообложения и отражения денежного подарка в регламентированных видах учета. Так, поскольку такие выплаты облагаются НДФЛ, в соответствующем разделе вкладки следует указать код дохода. Его значение будет 2720 (оно соответствует значению в классификаторе для стоимости подарков). В качестве категории дохода программа автоматически установит, что это натуральный доход. Со стоимости денежных подарков не уплачиваются взносы во внебюджетные фонды, следовательно, в разделе настроек обложения начисления такими взносами, следует выбрать соответствующий вид дохода. Подарки не включаются в фонд оплаты труда, а значит, не уменьшают размер налогооблагаемой прибыли. Переключатель в разделе с настройками данного налога необходимо установить в правильное положение. Следует также определить порядок отражения денежных подарков в формах статистического наблюдения (указать перечень таких форм, и в какие графы вносить сведения о выплатах). Раздел с параметрами отражения начисления в учетных регистрах заполняется автоматически на основании выбранного в справочнике способа отражения зарплаты сотрудников в регламентированных видах учета. При этом следует также установить переключатель в 1С ЗУП, что учет осуществляется в соответствии с параметрами, заданными для данного вида начислений определенным способом отражения зарплаты. Способ отражения таких выплат в учетных регистрах должен соответствовать требованиям для прочих расходов, которые не принимаются для целей налогообложения. При отсутствии в справочнике требуемого способа отражения вознаграждения персонала, его необходимо создать. Следует иметь в виду, что все способы учета зарплаты персонала в 1С ЗУП должны быть синхронизированы с элементами такого же справочника в 1С Бухгалтерии. При этом в 1С ЗУП в справочнике содержатся только наименования способов, а в программе 1С Бухгалтерия – счета по дебету и кредиту, а также настройки аналитического учета, чтобы проводки при осуществлении начисления были корректными и позволяли сформировать правильную отчетность для контролирующих органов.

- На вкладке с описанием и кратким наименованием можно указать данные параметры. Это позволит в будущем проще находить начисление, всем сотрудникам однозначно понимать, что оно означает, и для каких целей используется. Также краткое название выплаты позволяет ее находить в различных аналитических отчетах.

- По завершении процедуры настройки, новое начисление следует сохранить в перечне, а форму закрыть для редактирования.

Порядок начисления суммы подарка в денежной форме в 1С ЗУП

Данная операция осуществляется в программе с помощью документа для разовых начислений. Заполнять его необходимо следующим образом:

- Указать вид начисления, выбрав его из соответствующего перечня. Для этого и выполнялась настройка нового вида начислений.

- Значения даты начала и окончания периода для выполнения операции должны совпадать с датами началами и конца месяца, в котором подарок предоставлен работнику.

- С помощью функции подбора или добавления необходимо указать сотрудника, которому начислен подарок, подразделение, где он работает, и сумму подарка. Расчет НДФЛ 1С Зарплата выполнит автоматически с учетом ранее полученных выплат и причитающихся вычетов, отраженных в программе. Следует иметь в виду, что НДФЛ не облагаются подарки стоимостью до 4 000 рублей. Сумма к выплате также будет рассчитана автоматически с учетом размера НДФЛ.

- Обязательно следует указать, в какой период планируется выплата подарка: одновременно с авансом, зарплатой или в какой-либо другой день. По умолчанию выплата производится в день зарплаты. Исходя из выбранного периода, 1С ЗУП автоматически заполнит дату выплаты (при выборе межрасчетного периода, дату потребуется указать вручную). Дата аванса или зарплаты устанавливаются в настройках политики по организации учета на основании принятых в компании ПВТР.

- По завершении заполнения документа, его необходимо провести.

Проверить корректность выполнения всех действий можно, сформировав расчетный листок (данный отчет является одним из регламентированных видов отчета по зарплате). Сумма подарка должна быть отражена в колонке с начислениями.

При отражении операции в учетных регистрах следует помнить, что поскольку данный вид выплат не относится к расходам по оплате труда, в проводках необходимо использовать счет 73, где отражаются расчеты с персоналом по прочим операциям. По кредиту данного счета регистрируются начисления подарка, а по дебету – начисления НДФЛ. Чтобы в учетной системе начисления были выполнены корректно, при выборе способа отражения зарплаты в регламентированных видах учета, следует вручную менять тип операции, и указывать, что это прочие расчеты с работниками. При формировании отчетности по НДФЛ необходимо отдельно указывать сумму налога с денежного подарка.

Источник статьи: http://www.softservis.com/blog/2018-07-27/