- Заполнение формы 6-НДФЛ: Подарки и материальная помощь (даты и суммы)

- 1. Компания вручила подарок, который освобожден от НДФЛ

- 2. Компания вручила подарок дороже 4 000 рублей

- 3. Компания вручила подарок сотруднику в отпуске за свой счёт

- 4. Компания удержала НДФЛ с подарка сотруднику в следующем квартале

- 5. Компания выдала материальную помощь менее 4 000 рублей

- 6. Компания выдала материальную помощь более 4 000 рублей

- 7. Компания выдала материальную помощь вместе с отпускными

- Вопрос недели: 6-НДФЛ и новогодние подарки

- Подарки в 6-НДФЛ

- podarki_v_6-ndfl.jpg

- Похожие публикации

- Подарки в 6-НДФЛ: как правильно указать суммы налога

- 6-НДФЛ: подарки до 4000

- Пример

- ndfl_1.png

- Продолжим наш пример:

- ndfl_2.png

- Подарки в 6-НДФЛ более 4000 руб.

- Пример

- vst_3.png

- Особенности учета подарков

Заполнение формы 6-НДФЛ: Подарки и материальная помощь (даты и суммы)

1. Компания вручила подарок, который освобожден от НДФЛ

Компания выдала сотрудникам подарки стоимостью до 4000 рублей. Такие презенты не облагаются НДФЛ.

В строке 020 раздела 1 расчета отражайте выплаты, которые освобождены от НДФЛ только частично. В частности, подарки. Такие доходы освобождены от НДФЛ в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

Из общего правила есть исключение. Если сотрудник получит в течение года только доход, не облагаемый НДФЛ, его не нужно показывать в строке 020. Например, подарок до 4 тыс. рублей. В отношении таких выплат компания не является налоговым агентом и не сдает справки о доходах (письмо Минфина России от 08.05.13 № 03-04-06/16327).

Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

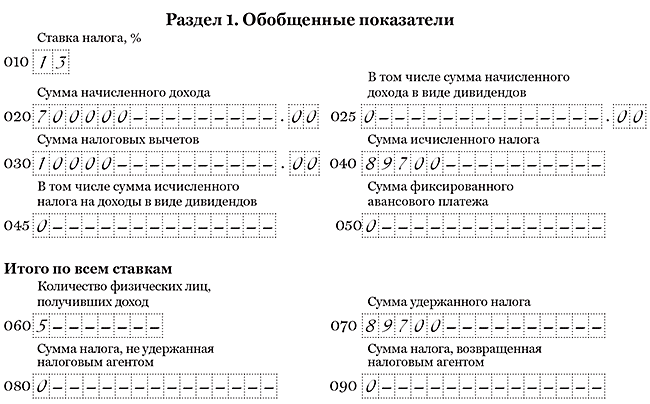

За полугодие компания начислила зарплату пяти сотрудникам — 700 000 руб., предоставила вычеты — 10 000 руб., удержала НДФЛ — 89 700 руб. ((700 000 руб. — 10 000 руб.) × 13%). Во втором квартале компания вручила работникам подарки стоимостью 3000 руб. за каждый. Всего на сумму 90 000 руб. Подарок каждому сотруднику не облагается НДФЛ, поэтому компания не отражала подарки в расчете за полугодие. Раздел 1 расчета компания заполнила, как в образце 54.

Если компания выдаст работнику подарок еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете стоимость всех подарков, которые вручили с начала года. Вычет в 4000 рублей запишите в строку 030 расчета.

Образец 54. Как заполнить расчет, если компания вручила подарки дешевле 4 000 рублей:

2. Компания вручила подарок дороже 4 000 рублей

Компания выдала сотруднику подарок к юбилею. Презент стоил дороже 4 000 рублей. Компания удержала НДФЛ с ближайшей зарплаты.

Выплаты, которые освобождены от НДФЛ только частично, отражайте в расчете 6-НДФЛ. В том числе подарки дороже 4 000 рублей (п. 28 ст. 217 НК РФ).

В разделе 1 подарок отражайте в периоде, когда компания вручила презент. В строке 020 запишите всю стоимость подарка, в строке 030 — вычет в 4000 рублей. В строке 040 заполните исчисленный НДФЛ. Строку 070 заполняйте, если смогли удержать НДФЛ с подарка в отчетном периоде. Строку 080 не заполняйте, если можете удержать НДФЛ до конца года.

НДФЛ с подарка удерживайте с ближайшего денежного дохода. Раздел 2 заполняйте в периоде, когда компания смогла удержать НДФЛ. В строке 100 запишите дату выдачи подарка. В строке 110 — день, когда удержали НДФЛ, а в строке 120 — следующий рабочий день.

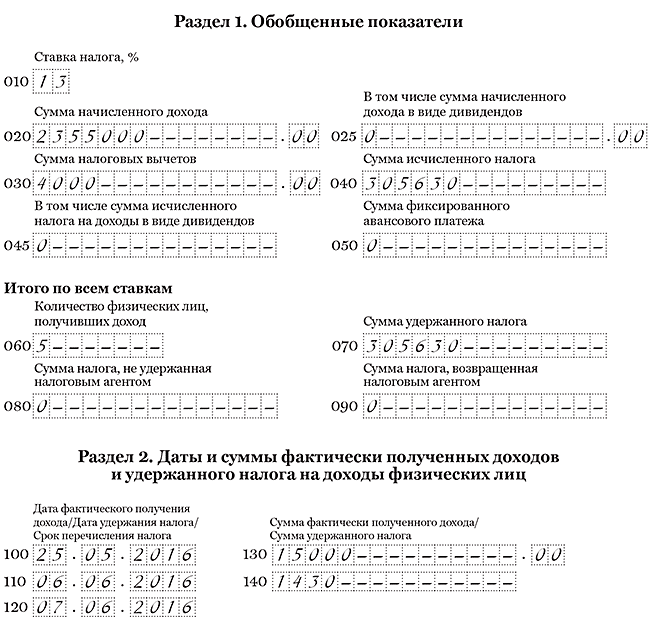

Компания 25 мая вручила сотруднику подарок к юбилею стоимостью 15 000 руб. В этот день исчислила НДФЛ — 1 430 руб. ((15 000 руб. — 4000 руб.) × 13%). Налог с подарка компания удержала с зарплаты за май, которую выдала 6 июня. Крайний срок перечисления НДФЛ с подарка — 7 июня.

Помимо подарка компания за полугодие начислила сотрудникам зарплату — 2 340 000 руб., исчислила и удержала НДФЛ — 304 200 руб. (2 340 000 руб. × 13%). В строке 020 компания заполнила подарок и зарплату — 2 355 000 руб. (2 340 000 + 15 000). В строке 030 компания записала необлагаемую сумму — 4 000 руб. В строке 040 и 070 — исчисленный и удержанный НДФЛ — 305 630 руб. (304 200 + 1430).

Разделы 1 и 2 расчета компания заполнила, как в образце 55.

Образец 55. Как заполнить расчет, если компания вручила подарки дороже 4 000 рублей:

3. Компания вручила подарок сотруднику в отпуске за свой счёт

Компания вручила сотруднику подарок дороже 4 000 рублей. Работник до конца года находится в отпуске за свой счёт.

Стоимость подарков свыше 4 000 рублей за налоговый период облагается НДФЛ (п. 28 ст. 217 НК РФ). Такие доходы отражайте в расчете 6-НДФЛ.

Доход возник на дату, когда компания вручила презент. Поэтому подарок отразите в расчете за полугодие. В строке 020 запишите всю стоимость подарка. Необлагаемую сумму — 4 000 рублей — запишите как вычет в строке 030. В строке 040 заполните исчисленный налог. Поскольку сотрудник находится в неоплачиваемом отпуске, компания не сможет удержать НДФЛ до конца года. Поэтому отразите этот налог в строке 080.

В разделе 2 ФНС рекомендует показать операцию так. В строках 100 и 110 записать дату выдачи подарка, в строке 120 — следующий день, в строке 130 — размер дохода, а в строке 140 — 0 (письмо от 28.03.16 № БС-4-11/5278). Из кодекса такой порядок не следует. К тому же налоговики доработали программу, поэтому заполняйте расчет так. В строке 100 запишите дату выдачи подарка. А в строках 110 и 120 нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.16 № 11-2-06/0333@). В строке 130 отразите стоимость подарка, а в строке 140 — ноль.

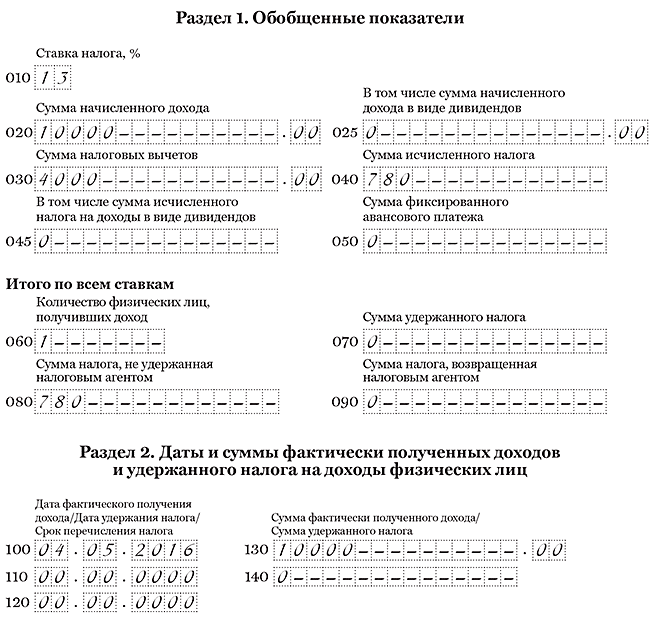

Компания 4 мая вручила сотруднику подарок стоимостью 10 000 руб. В этот день исчислила НДФЛ — 780 руб. ((10 000 руб. — 4000 руб.) × 13%). Работник до конца года находится в отпуске за свой счет. Компания не сможет удержать НДФЛ до конца года, поэтому записала его в строку 080. Все сотрудники находятся в отпуске за свой счет. Денежных выплат в течение года не было. Компания заполнила расчет, как в образце 56.

Образец 56. Как заполнить расчет, если компания вручила подарок и не удержала НДФЛ:

4. Компания удержала НДФЛ с подарка сотруднику в следующем квартале

Компания в первом квартале вручила подарок сотруднику. Удержать НДФЛ сразу не смогла. Налог удержала только во втором квартале из зарплаты работника.

Налоговый агент обязан удержать НДФЛ в течение налогового периода с денежных доходов, которые будет выдавать «физику». В прошлом квартале компания выдала подарок сотруднику, но не смогла удержать НДФЛ. Поэтому в первом квартале компания показала только исчисленный налог.

Удержанный налог надо показать в расчете за полугодие. В разделе 1 запишите удержанный налог в строке 070. Так же заполните раздел 2. В строке 100 запишите дату выдачи подарка, в строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

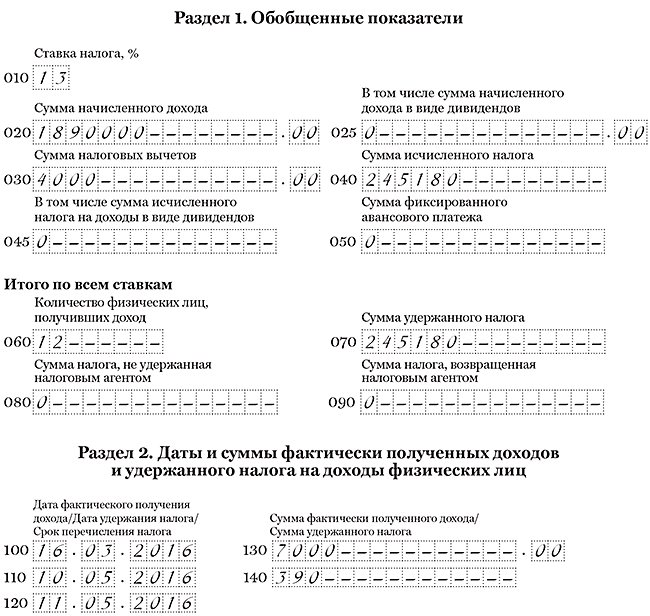

Компания 16 марта вручила подарок стоимостью 7 000 руб. сотруднику. В этот день компания исчислила НДФЛ — 390 руб. ((7 000 руб. — 4 000 руб.) × 13%). В разделе 1 расчета за первый квартал компания отразила подарок в строке 020, в строке 030 записала вычет — 4000 руб., в строке 040 поставила исчисленный НДФЛ.

10 мая компания выдала работнику зарплату, с которой смогла удержать НДФЛ с подарка. Компания записала налог с подарка в строке 070.

Компания за полугодие начислила доходы (включая подарок) 12 сотрудникам по ставке 13% — 1 890 000 руб., исчислила и удержала НДФЛ — 245 180 руб. ((1 890 000 руб. — 4 000 руб.) × 13%).

Налог с подарка компания отразила в строке 070 раздела 1 за полугодие. А выданный подарок и налог показала также в разделе 2 расчета. Дата получения дохода — 16 марта, а удержания НДФЛ — 10 мая. Отчет компания заполнила, как в образце 57.

Образец 57. Как заполнить расчет, если компания удержала НДФЛ с подарка в следующем квартале:

5. Компания выдала материальную помощь менее 4 000 рублей

Компания в течение квартала выдала сотрудникам материальную помощь. Каждый работник получил за полугодие менее 4 000 рублей.

Выплаты, которые освобождены от НДФЛ только частично, надо отражать в расчете. Материальная помощь освобождена от налога в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

В то же время, если сотрудник получил менее 4 000 рублей за год, компания не подает на него 2-НДФЛ (письмо Минфина России от 08.05.13 № 03-04-06/16327). Значит, и помощь в пределах необлагаемой суммы можно не отражать в расчете. Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

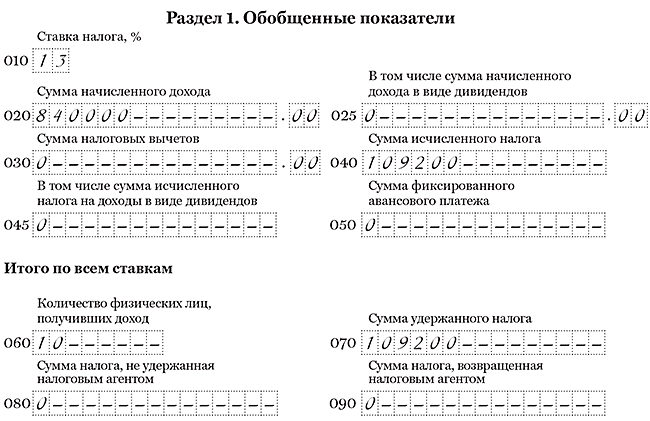

За полугодие компания начислила зарплату 10 сотрудникам — 840 000 руб., удержала НДФЛ — 109 200 руб. (840 000 руб. × 13%). Во втором квартале компания выдавала работникам материальную помощь. Всего на сумму 100 000 руб. Помощь каждому сотруднику составила 3 500 руб. Поэтому компания не отражала эту выплату в расчете. Раздел 1 компания заполнила, как в образце 58.

Если компания выдаст работнику помощь еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете сумму помощи, которую выдавали с начала года. При этом вычет в 4000 рублей запишите в строку 030 расчета.

Образец 58. Как заполнить расчет, если компания оказала материальную помощь менее 4 000 рублей:

6. Компания выдала материальную помощь более 4 000 рублей

Компания во втором квартале выдала сотруднику материальную помощь в размере 15 000 рублей. От НДФЛ освобождены только 4 000 рублей.

Материальную помощь более 4000 рублей за налоговый период надо показать в расчете. В строке 020 запишите всю сумму помощи. А в строке 030 отразите вычет в виде необлагаемой суммы — 4 000 рублей (п. 28 ст. 217 НК РФ).

Дата получения дохода в виде материальной помощи — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). На эту же дату компания удерживает НДФЛ. Поэтому день выплаты запишите в строках 100 и 110 раздела 2 расчета. Перечислить налог можно на следующий день.

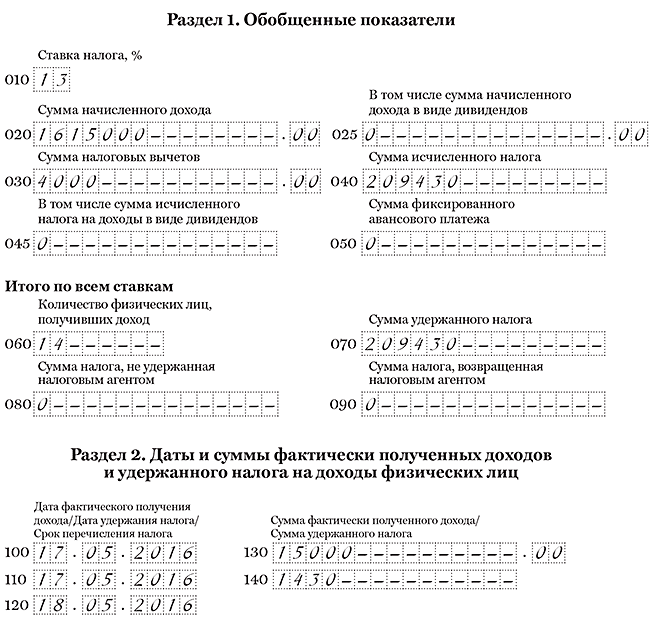

Компания 17 мая выдала сотруднику материальную помощь — 15 000 руб. В этот же день удержала НДФЛ — 1430 руб. ((15 000 руб. — 4 000 руб.) × 13%). Помимо материальной помощи в течение полугодия компания начислила доходы 14 сотрудникам — 1 600 000 руб., исчислила и удержала НДФЛ — 208 000 руб. (1 600 000 руб. × 13%).

Раздел 1. В строке 020 компания записала начисленные доходы и материальную помощь — 1 615 000 руб. (1 600 000 + 15 000). В строке 030 — вычет 4000 рублей. В строке 040 — НДФЛ с доходов и помощи 209 430 руб. (208 000 + 1430).

Раздел 2. В строках 100 и 110 компания отразила дату выдачи материальной помощи. В строке 120 — следующий рабочий день. В строке 130 компания записала материальную помощь полностью — 15 000 руб. Расчет компания заполнила, как в образце 59.

Образец 59. Как заполнить расчет, если компания оказала материальную помощь более 4 000 рублей:

7. Компания выдала материальную помощь вместе с отпускными

Компания выдала работнику отпускные и материальную помощь к отпуску, которая облагается НДФЛ.

Выплаты можно показать в одном блоке строк 100–140, если по ним совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок перечисления налога. Дата получения дохода и удержания НДФЛ по отпускным и материальной помощи — это дата выплаты. Эту дату компания отражает в строках 100 и 110. В строке 120 компания пишет крайний срок перечисления налога. НДФЛ с отпускных можно заплатить до конца месяца (п. 6. ст. 226 НК РФ). А вот налог с материальной помощи — не позднее следующего дня. Даты в строках 120 отличаются. Значит, в разделе 2 отражайте выплаты отдельно.

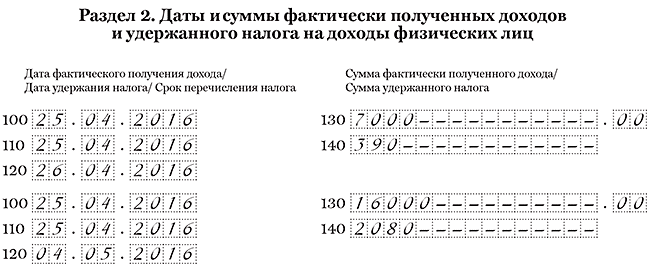

Компания 25 апреля выдала сотруднику отпускные — 16 000 руб. и материальную помощь к отпуску — 7 000 руб. В этот же день компания удержала и перечислила НДФЛ с этих выплат — 2 080 руб. (16 000 руб. × 13%) и 390 руб. ((7 000 руб. — 4 000 руб.) × 13%).

Дата получения дохода и удержания НДФЛ — 25 апреля. Крайний срок перечисления НДФЛ с отпускных — 30 апреля. Это выходной, поэтому срок переносится на 4 мая. Налог с материальной помощи надо платить не позднее 26 апреля. Компания заполнила выплаты в разных блоках строк 100–140, как в образце 60.

Образец 60. Как отразить отпускные и материальную помощь, выданные в один день:

Налогоплательщик ПРО, 2017

Источник статьи: http://nalogypro.ru/help/pay/SwE_Aid.htm

Вопрос недели: 6-НДФЛ и новогодние подарки

Вопрос: Компания выдала сотрудникам детские новогодние подарки стоимостью до 4000,00 руб. 26.12.2018 г.

В расчете 6-НДФЛ в 1 разделе покажем доход(строка 020) и вычет (строка 030). Как заполнить 2 раздел ?

Сообщаю Вам следующее:

Если подарок полностью не облагается НДФЛ, укажите:

в строке 100 — дату вручения подарка

в строке 130 — стоимость подарка

Если со стоимости подарка удержан НДФЛ, укажите:

в строке 100 — дату вручения подарка

в строке 110 — день выплаты дохода, из которого удержан НДФЛ

в строке 120 — следующий рабочий день после удержания НДФЛ

в строке 130 — стоимость подарка

в строке 140 — удержанный НДФЛ

Подборка документов из Систем КонсультантПлюс:

Документ 1.

Как в 6-НДФЛ отразить подарки работникам

В 6-НДФЛ включайте все подарки, даже те, налог с которых платить не надо. Подарки показывайте в 6-НДФЛ за период, в котором они вручены работнику (Письмо ФНС от 16.11.2016 N БС-4-11/21695@).

В разд. 1 включите:

- в строку 020 — полную стоимость подарков, врученных в отчетном периоде

- в строку 030 — не облагаемую НДФЛ часть стоимости подарка из строки 020. Это налоговый вычет с кодом 501 (Письмо ФНС от 01.08.2016 N БС-4-11/13984@)

- в строку 040 — НДФЛ, исчисленный со стоимости подарка

- в строку 070 — НДФЛ с подарка, удержанный до конца отчетного периода

В разд. 2 покажите подарки, врученные в последнем квартале.

Если подарок полностью не облагается НДФЛ, укажите (Письмо ФНС от 09.08.2016 N ГД-3-11/3605@):

Если со стоимости подарка удержан НДФЛ, укажите:

- в строке 100 — дату вручения подарка

- в строке 110 — день выплаты дохода, из которого удержан НДФЛ

- в строке 120 — следующий рабочий день после удержания НДФЛ

- в строке 130 — стоимость подарка

- в строке 140 — удержанный НДФЛ

| Подарки, налог с которых удержан в последний рабочий день квартала, включайте в разд. 2 за следующий квартал. |

Пример. Подарок дешевле 4 000 руб. в 6-НДФЛ

07.03.2018 работнице вручили подарок к 8 Марта стоимостью 2 000 руб., НДФЛ не облагается (2 000 руб. Вопрос недели: 6-НДФЛ и новогодние подарки

Источник статьи: http://ric480.newsmine.ru/2019/02/26/vopros-nedeli-6-ndfl-i-novogodnie-podarki/

Подарки в 6-НДФЛ

podarki_v_6-ndfl.jpg

Похожие публикации

Компании нередко дарят своим работникам подарки. Это могут быть определенные денежные суммы или закупленные специально по случаю товары, а иногда и собственная продукция. По общему правилу все подарки стоимостью до 4000 руб. не облагаются НДФЛ (пункт 28 ст.217 НК РФ). Рассмотрим подробно, когда нужно показывать подарки в 6-НДФЛ, как отражать стоимость подарков сверх лимита правильно, чтобы избежать претензий и лишних вопросов со стороны налоговых органов.

Подарки в 6-НДФЛ: как правильно указать суммы налога

В Разделе 1 Расчета 6-НДФЛ отражаются показатели нарастающим итогом за год, а в Разделе 2 приводятся данные о суммах дохода и налога за последний квартал.

Если подарок преподнесен в натуральной форме, то датой фактического получения дохода при заполнении стр.100 Раздела 2 будет день вручения подарка. Для подарка в денежной форме такой датой считается день выплаты (перечисления) работнику (п. 1 ст. 223 НК РФ).

Уменьшать стоимость подарка за счет налога не нужно: при получении натурального дохода НДФЛ удерживают из других ближайших по времени денежных выплат, например, зарплаты или премии. Удержать такой налог можно в размере не свыше 50% от размера получаемого денежного дохода (п. 4 ст. 226 НК РФ). Перечислить НДФЛ следует не позднее дня, следующего за удержанием налога.

6-НДФЛ: подарки до 4000

В разделе 1 стоимость подарка отражается по строке 020, но если за год работник получил подарков общей стоимостью не более 4000 руб. – такие подарки можно вообще не отражать в декларации 6-НДФЛ. Об этом сказано в Письме ФНС от 21.07.2017 № БС-4-11/14329@.

Если стоимость подарков, врученных сотруднику в течение года, превысит 4000 руб., то сумму презентов и вычет необходимо показать в соответствующих строках формы 6-НДФЛ (строки 020 и 030).

Пример

За 1 квартал ООО «Локация» начислила доход своим сотрудникам в размере 210 000 руб. (по 70 000 руб. в месяц). Сумма стандартных вычетов за квартал составила 4200 руб. (по 1400 руб. в месяц). Дата выплаты зарплаты – 7 число.

НДФЛ в каждом месяце квартала составил: (70000 -1400) х 13% = 8 918 руб.

Сумма исчисленного НДФЛ за 3 месяца равна: (210000 – 4200) х 13% = 26754 руб.

Налог удержанный (стр. 070) не включает сумму за март, т.к. зарплата марта выплачена в апреле.

Кроме этого, в феврале сотруднику вручили подарок стоимостью 3500 руб., а сотруднице к 8 марта подарили 4000 руб. Так как эти суммы не превысили установленного лимита, подарки в 6-НДФЛ не отразили. Разделы 1 и 2 заполнили следующим образом:

ndfl_1.png

Если в течение этого года те же работники получат еще подарки от фирмы, то в квартале, когда это произойдет, необходимо будет отразить общую стоимость всех подарков и показать вычет 8000 (4000 x 2 сотрудника) по строке 030.

Продолжим наш пример:

Допустим, что во втором квартале ежемесячная зарплата сотрудников оставалась такой же, как в 1 квартале – 70000 руб. Также 15 апреля сотрудники получили еще по подарку в связи с юбилеем фирмы — 5000 руб. каждый. Общая стоимость подарков за полугодие составила 17500 руб. (4000 + 3500 + 5000 + 5000). Тогда в Расчете за полугодие следует указать следующее:

По стр. 020 сумма дохода равна 437500 руб. (210 000 за 1 кв. + 210 000 за 2 кв. + 17500).

По стр. 030 с учетом вычета на подарки сумма составит 16 400 руб. (1400 х 6 мес. + 4000 + 4000).

Итого исчисленная сумма НДФЛ (стр. 040) равна 54 743 руб. ((437500 – 16400) х 13%).

При этом со сверхлимитной стоимости подарков следует удержать НДФЛ — 1235 руб. ((17500 – 8000) x13%).

В 1 квартале в 6-НДФЛ подарки до 4000 не были показаны. Налог с подарков, полученных в апреле, был удержан при выплате зарплаты за апрель и отражен в полугодовом Расчете.

Заполнение формы 6-НДФЛ за полугодие:

ndfl_2.png

Подарки в 6-НДФЛ более 4000 руб.

Итак, если подарок превышает 4000 руб., то с суммы превышения необходимо исчислить НДФЛ и всю стоимость подарка включить в стр. 020 Раздела 1. По стр. 030 нужно указать вычет — 4000 руб. Сумму удержанного налога по стр. 070 указывают в том случае, если было произведено удержание налога из суммы ближайшей денежной выплаты. Если денежных доходов, из которых можно удержать налог со стоимости врученного в натуральной форме подарка у сотрудника больше не было, или их недостаточно (например, он уволился), то размер неудержанного налога показывают по строке 080.

Пример

Сотруднику ко дню свадьбы подарили дорогостоящий подарок общей стоимостью 42000 руб. Одновременно был исчислен НДФЛ с учетом вычета:

(42 000 – 4000) x 13% = 4940 руб.

Сотруднику подарок был торжественно вручен 25 марта 2019 г., а НДФЛ был удержан только при выплате ему зарплаты за март — 10 апреля 2019 г. В декларации 6-НДФЛ за полугодие в части подарка будут заполнены следующие строки:

vst_3.png

Особенности учета подарков

При выдаче подарков составляется соответствующий приказ и специальная ведомость с указанием фамилий получателей, названия и стоимости подарков.

Если в качестве подарков выдается продукция собственного производства, стоимостная оценка производится исходя из себестоимости по данным бухгалтерского учета. При вручении приобретенных товаров их стоимость рассчитывается по ценам покупки.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Источник статьи: http://spmag.ru/articles/podarki-v-6-ndfl