- Акт списания новогодних подарков для детей

- Акт на списание подарков

- Комиссия

- Сопутствующие документы

- Обязателен ли учет

- Составные части

- Обязательно ли составлять договор

- Материальная помощь

- Приз – отличия

- Порядок документального оформления

- Новогодние подарки детям сотрудников: как отразить в 1С

- Бухгалтерский учет новогодних подарков детям работников

- Налоговый учет новогодних подарков детям работников

- Оформление подарков детям работников в 1С:Бухгалтерии 8 ред. 3.0

Акт списания новогодних подарков для детей

АКТ

28.12.2007 № 35

г.Минск

На списание выданных новогодних подарков

Комиссия в составе:

председателя комиссии — начальника АХО Алексеевой Л.А.;

членов комиссии: кладовщика Разумовой О.И.;

бухгалтера Нефедовой А.Г., —

составила настоящий акт о том, что в честь празднования Нового года и Рождества Христова в процессе проведения праздничных мероприятий были выданы новогодние подарки следующим лицам:

Итого выдано новогодних подарков в количестве 61 единицы на общую сумму 3 145 000 (три миллиона сто сорок пять тысяч) руб.

Стоимость выданных подарков в сумме 3 145 000 руб. подлежит списанию с подотчетного лица.

Телевизор стоимостью 790 000 руб., переданный школе-интернату № 7, подлежит списанию на основании товарно-транспортной накладной ТТН-1 от 26.12.2007 № 0123560.

Компьютер стоимостью 990 500 руб., переданный многодетной семье Ветровых, подлежит списанию на основании товарно-транспортной накладной ТТН-1 от 26.12.2007 № 0123551.

Всего подлежит списанию стоимость новогодних подарков на сумму 4 925 500 (Четыре миллиона девятьсот двадцать пять тысяч пятьсот) руб.

Члены комиссии: Алексеева Алексеева Л.А.

Разумова Разумова О.И.

Нефедова Нефедова А.Г.

Валентина Прохожая, экономист

Журнал «Главный Бухгалтер» № 46, 2007 г.

Для более детального изучения см. Пособие

Источник статьи: http://systemaby.com/docs/bitru/dk-vv4zqa.html

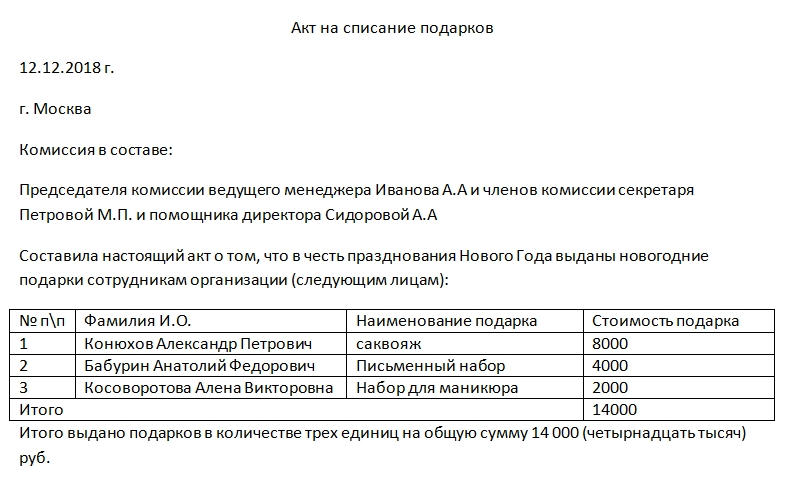

Акт на списание подарков

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

Комиссия

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Обязателен ли учет

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Составные части

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

Этот вид налога начисляется на сумму выданного подарка только в случае, если общая стоимость поощрений (либо стоимость одного выданного) превышает 4 тыс. рублей. Причем может быть выдано несколько презентов в разное время года.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Материальная помощь

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

Приз – отличия

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника. Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе. Его вручают за определенные заслуги. Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Источник статьи: http://assistentus.ru/forma/akt-na-spisanie-podarkov/

Новогодние подарки детям сотрудников: как отразить в 1С

Передача работникам детских новогодних подарков не связана с трудовой деятельностью работника и не является вознаграждением за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы (абз. 1 ст. 129, ст. 135 ТК РФ).

Безвозмездная передача вещей в собственность другой стороны с гражданско-правовой точки зрения является дарением (п. 1 ст. 572 ГК РФ). Если дарителем выступает юридическое лицо и стоимость подарка превышает три тысячи рублей, договор дарения должен быть совершен в письменной форме (п. 2 ст. 574 ГК РФ).

Бухгалтерский учет новогодних подарков детям работников

Порядок отражения в бухгалтерском учете приобретенных организацией новогодних подарков для детей работников нормативно не установлен и должен быть закреплен в учетной политике организации. На практике применяются несколько вариантов:

- стоимость приобретенных новогодних подарков для детей работников относится в момент приобретения на счет прочих расходов 91.2 «Прочие расходы» (п. 12 ПБУ 10/99), а для контроля за движением подарков организуется их учет на забалансовом счете;

- приобретенные подарки учитываются в составе материально-производственных запасов на счете 10 «Материалы»;

- приобретенные подарки учитываются в составе товаров на счете 41 «Товары».

Если новогодние детские подарки по учетной политике организации учитываются как МПЗ или товары и их стоимость не были учтены в расходах ранее в момент приобретения, то их стоимость включается в прочие расходы при передаче работнику (абз. 5 п. 11, п. 16 ПБУ 10/99).

Сумма исчисленного с безвозмездной передачи подарков НДС учитывается в прочих расходах (абз. 5 п. 11, п. 16 ПБУ 10/99) и отражается в бухгалтерском учете записью по дебету счета 91.02 «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Налог на добавленную стоимость».

Налоговый учет новогодних подарков детям работников

Стоимость безвозмездно переданных подарков не учитывается в расходах для целей налогообложения прибыли (п. 16 ст. 270 НК РФ). Доходов, признаваемых в целях главы 25 НК РФ, у передающей стороны также не возникает (письмо Минфина России от 27.10.2015 № 03-07-11/61618).

По общему правилу в целях учета НДС безвозмездная передача имущества (в данном случае дарение подарков) является реализацией и облагается НДС (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). В связи с этим следует учитывать:

- НДС, предъявленный поставщиком при приобретении подарков, принимается к вычету в общем порядке, т. к. они используются в деятельности, облагаемой НДС (п. 2 ст. 171,п. 1 ст. 172 НК РФ, письмо Минфина РФ от 18.08.2017 № 03-07-11/53088).

- В налоговом периоде, когда произошла передача подарков, необходимо исчислить и уплатить в бюджет НДС с их рыночной стоимости (п. 2 ст. 154, ст. 105.3 НК РФ). При определении налоговой базы по НДС при безвозмездной передаче товаров можно применять цены, указанные в первичных учетных документах по этой операции (письмо Минфина России от 04.10.2012 № 03-07-11/402). Моментом определения налоговой базы является день передачи подарка получателю (пп. 1 п. 1 ст. 167 НК РФ).

- Суммы НДС, исчисленные при передаче подарков, в расходы по налогу на прибыль не включаются (п. 16 ст. 270 НК РФ).

- Поскольку физические лица не являются плательщиками НДС, счета-фактуры при передаче им подарков в адрес каждого физического лица можно не выставлять, а для отражения операции в книге продаж составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные по указанным операциям (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Подарки работникам организации и их детям не облагаются НДФЛ при условии, что общая стоимость полученных физическим лицом в течение налогового периода (календарного года) подарков не превышает 4 000 руб. (10 000 руб. для отдельных категорий граждан) (ст. 216, п. 28 ст. 217 НК РФ, п. 33 ст. 217 НК РФ). При этом выдача подарков должна быть оформлена документально (письмо Минфина РФ от 12.08.2014 № 03-04-06/40051). Доходы в виде подарков, превышающие соответственно 4 000 руб. и 10 000 руб. в год, облагаются НДФЛ на общих основаниях (ст. 211 НК РФ).

Поскольку подарок передается получателю по договору дарения, предусматривающему переход права собственности на передаваемое в дар имущество, то объекта обложения страховыми взносами и взносами на страхование от НС и ПЗ не возникает (п. 4 ст. 420 НК РФ, п. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Кроме того, дети сотрудников не состоят в трудовых отношениях с организацией, следовательно, выплаты, производимые в их пользу, не признаются объектом обложения страховыми взносами (п. 2 письма Минфина РФ от 01.08.2017 № 03-04-06/48824, письмо Минздравсоцразвития РФ от 19.05.2010 № 12309-19). Во избежание споров с проверяющими органами выдачу новогодних детских подарков следует оформить договором дарения в письменной форме (письмо Минфина России от 20.01.2017 № 03-15-06/2437).

Учитывая, что порядок признания стоимости детских новогодних подарков в расходах в бухгалтерском и налоговом учете различен (в бухгалтерском учете расходы признаются, а в налоговом – нет), в соответствии с ПБУ 18/02 в оценке расходов возникнет постоянная разница и будет признано соответствующее ей постоянное налоговое обязательство (ПНО). На счетах бухгалтерского учета признание ПНО отражается записью Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам».

В программе «1С:Бухгалтерия 8» приобретение подарков отражается документом Поступление (акт, накладная), выдача подарков – документом Безвозмездная передача.

Оформление подарков детям работников в 1С:Бухгалтерии 8 ред. 3.0

Организация ООО «ТФ-Мега» (покупатель) закупила у ООО «Подарок» (поставщик) сладкие новогодние подарки для детей сотрудников в количестве 50 шт. на общую сумму 41 300,00 руб., в т. ч. НДС 18% 6 300,00 руб. Выдача детских новогодних подарков не входит в систему оплаты труда организации. С каждым сотрудником, получившим подарок для своего ребенка, заключен договор дарения в письменной форме, подарки вручены 20.12.2018. Стоимость одного подарка – 826,00 руб., в том числе НДС 126,00 руб.

По учетной политике предприятия подарки к праздничным датам до их выдачи получателям учитываются на счете 10.06 «Материалы».

ООО «ТФ-Мега» использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02.

Источник статьи: http://buh.ru/articles/documents/79100/