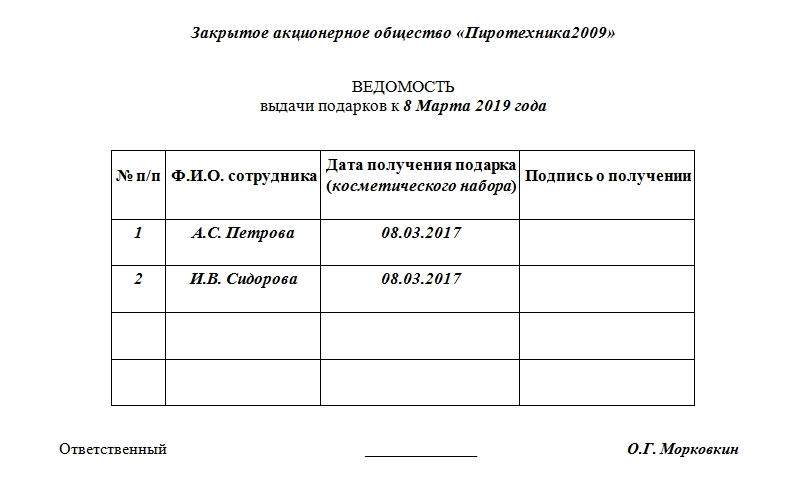

- Ведомость выдачи подарков

- Поводы

- Зачем оформлять

- Элементы ведомости

- Ограничения

- Бухгалтерская проводка

- Налоги и страховые взносы

- Особые случаи

- Сопутствующие документы

- Акт на списание подарков

- Комиссия

- Сопутствующие документы

- Обязателен ли учет

- Составные части

- Обязательно ли составлять договор

- Материальная помощь

- Приз – отличия

- Порядок документального оформления

- Акт на списание подарков. образец, бланк 2018 года

- Акт на списание подарков. Образец, бланк 2018 года

- Комиссия

- Сопутствующие документы

- Обязателен ли учет

- Составные части

- Обязательно ли составлять договор

- Материальная помощь

- Приз – отличия

- Порядок документального оформления

- Акт списания — образец на 2018 год

- В каком порядке определяется величина материальных расходов?

- Каким документом оформить передачу материалов в производство?

- Как подтвердить фактическое использование материалов?

- Составляем образец акта списания материалов

- Образец акта списания материальных ценностей

- Образец по форме ОКУД 0504143

- Форма ОКУД 0504143 в виде таблицы

- Образец акта ОКУД 0504230

- Форма ОКУД 0504230 в виде таблицы

- Основание для составления

- Сколько хранить

- Ответственность

- Акт списания материальных ценностей. Образец 2018 года

- Форма составления акта списания

- Правила составления акта на списание материальных ценностей

- Порядок процедуры списания

- Акт на списание тмц унифицированная форма

- Акт списания материальных ценностей (образец)

- Как правильно заполнить Акт о списании ТОРГ-16

- Образец акта на списание канцелярских товаров

- Причины списания

- На каком этапе составляется и кто применяет

- Форма и образец

- Рекламная продукция

- Акт на списание материалов образец 2018

- Материалов пришедших в негодность

- Списание материалов на производстве

- Списание спецодежды в бюджетном учреждении

- Какие сведения содержит акт?

Ведомость выдачи подарков

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Источник статьи: http://assistentus.ru/forma/vedomost-vydachi-podarkov/

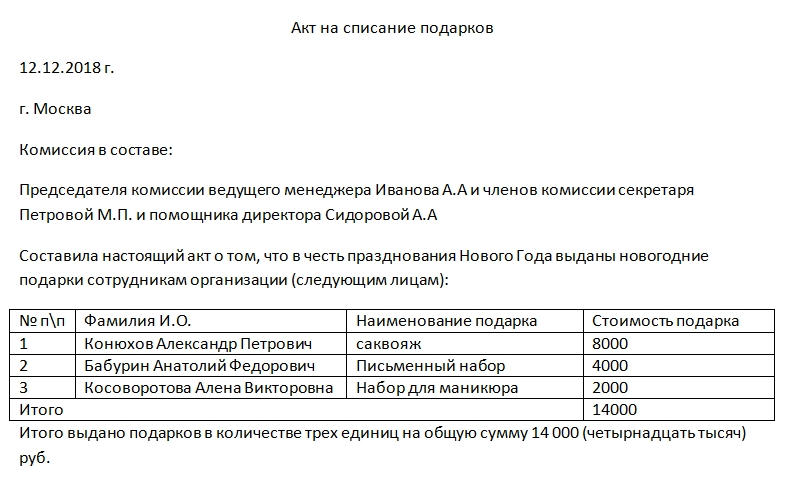

Акт на списание подарков

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

Комиссия

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Обязателен ли учет

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Составные части

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

Этот вид налога начисляется на сумму выданного подарка только в случае, если общая стоимость поощрений (либо стоимость одного выданного) превышает 4 тыс. рублей. Причем может быть выдано несколько презентов в разное время года.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Материальная помощь

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

Приз – отличия

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника. Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе. Его вручают за определенные заслуги. Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Источник статьи: http://assistentus.ru/forma/akt-na-spisanie-podarkov/

Акт на списание подарков. образец, бланк 2018 года

Акт на списание подарков. Образец, бланк 2018 года

![]()

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

ФАЙЛЫ

Скачать пустой бланк акта на списание подарков .docСкачать образец акта на списание подарков .doc

Комиссия

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Обязателен ли учет

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Составные части

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Материальная помощь

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

Приз – отличия

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника.

Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе. Его вручают за определенные заслуги.

Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Акт списания — образец на 2018 год

![]()

Акт списания — образец его пригодится каждой компании для подтверждения материальных расходов в налоговом учете по налогу на прибыль. Наш образец акта списания материалов целесообразно использовать в тех случаях и на тех участках учета, когда правила документооборота в организации не предусматривают составления иных документов на перемещение или использование ТМЦ.

В каком порядке определяется величина материальных расходов?

Как подтвердить фактическое использование материалов?

Каким документом оформить передачу материалов в производство?

Составляем образец акта списания материалов

В каком порядке определяется величина материальных расходов?

В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство.

При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 2 ст. 318, ст. 319 НК РФ).

Каким документом оформить передачу материалов в производство?

Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др. Эти документы составляются при передаче материалов в производство со склада.

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно. В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Учет ТМЦ, как правило, сопровождается массой вопросов. На нашем форуме можно получить ответ на любой из них. Так, здесь можно узнать, как провести инвентаризацию материалов в программе Смета-Смарт.

Как подтвердить фактическое использование материалов?

При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Составляем образец акта списания материалов

Образец акта списания содержит реквизиты, предусмотренные бухгалтерским законодательством. В акте нужно указать название вашей организации и подразделение (цех, отдел, участок), в деятельности которого использовались материалы. В отдельной графе указывается целевое назначение материалов.

Скачать образец акта списания

Наименование, цена и стоимость материалов вписываются в акт списания по образцу из первичного документа — накладной, товарного чека, счета-фактуры. Ссылку на этот документ, подтверждающий величину расходов, следует указать в последней графе списка материалов.

Документ может быть составлен за месяц, неделю, декаду или иной удобный для организации период в пределах месяца. Акт на списание материалов подписывают материально-ответственное лицо и руководитель подразделения. Списание санкционируется руководителем и главным бухгалтером организации.

Образец акта списания материальных ценностей

![]()

Используемые для работы предметы, как и любой инвентарь, приходят в негодность. Чтобы исключить их из имущества организации, необходимо провести процедуру списания.

Для государственных учреждений действует Приказ Минфина России от 30.03.2015 № 52н, который регламентирует, в том числе, и бланки документов, необходимых для утилизации.

Образец акта на списание материалов в производство зависит от вида списываемого имущества. Так, существуют:

- акт о списании материальных запасов;

- акт об утилизации мягкого и хозяйственного инвентаря.

Образец по форме ОКУД 0504143

Скачать бесплатно бланк акта на списание материальных ценностей можно по ссылке ниже.

Форма ОКУД 0504143 в виде таблицы

Образец акта ОКУД 0504230

Форма ОКУД 0504230 в виде таблицы

Вы также можете скачать бланк акта на списание материалов в Excel.

Основание для составления

Основанием для составления может быть:

- проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать;

- инициатива ответственных за использование ценностей лиц (МОЛ).

Причина списания материалов в акте на списание зависит от того, какие именно материальные ценности предполагается списать.

Например, утилизация мягкого инвентаря может быть обусловлена износом вещи, канцелярские товары должны быть переданы по ведомости от МОЛа непосредственному пользователю (ведомость выдачи ценностей на нужды учреждения по форме 0504210), посуда вносится согласно книге регистрации боя посуды (код формы 0504044). В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить.

Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.

Приведем образец акта списания материальных ценностей, пришедших в негодность, на примере столовой детского учреждения.

Шаг 1. Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3. После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты.

Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете. Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала.

Сколько хранить

Документ хранится в архиве учреждения не менее пяти лет.

Ответственность

Комиссия несет ответственность за составление документов, проверку материалов, установление полного износа или непригодности ценностей.

Запасы, стоящие на балансе компании, нельзя утилизировать без составления соответствующих бумаг в присутствии членов специально созванной группы, иначе ответственные лица будут отвечать в пределах своего договора об индивидуальной материальной ответственности.

Акт списания материальных ценностей. Образец 2018 года

![]()

Списание материальных ценностей – обыденное действие для организации. Материальные ценности – это предметы, вещи материального мира, купленные за счет бюджета компании. Сюда можно отнести оборудование, мебель, оргтехнику, вспомогательные средства и другое. Когда подобные предметы приходят в негодность, возникает необходимость их списания и утилизации.

Материальные ценности – активы предприятия, используемые в ходе ведения деятельности для получения дохода или обслуживания нужд компании.

Товарно-материальные ценности (ТМЦ) называют средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Примеры Актов:

Бланк списания ценностей для заполнения 2018 (в формате Word)

Акт о списании ценностей 2018 в формате Excel

Форма составления акта списания

Бланк акта списания ценностей каждое предприятие разрабатывает и утверждает самостоятельно.

В основу можно принять унифицированный бланк ТОРГ-16. Предприятие может составлять акт в форме сводной ведомости, куда в порядке списания вносятся материальные ценности с указанием дат.

Форма применяемого в компании документа должна быть утверждена и приложена к учетной политике.

Для оперативного применения акта в политике определяются лица и подразделения, применяющие форму в документообороте.

В составе данных акта указываются сведения:

- Дата и место составления.

- Состав комиссии, участвующих в оформлении документа. Подписи с указанием данных ставятся в конце акта.

- Перечень материальных ценностей с указанием наименования, артикула или внутреннего номенклатурного номера, единицы измерения, количества, цены, общей стоимости списания.

- Основания для списания.

- Заключение комиссии.

- Данные руководителя, утверждающего акт. Указывается должность, фамилия с инициалами, дата утверждения документа.

Руководитель при утверждении акта определяет источник списания ценностей – за счет расходов или прибыли, оставшейся после налогообложения. Определение источника служит важным источником информации для налогообложения. Материальные ценности, списываемые для внутренних нужд, не участвуют в определении налоговой базы.

Правила составления акта на списание материальных ценностей

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия. Документ должен быть составлен в двух экземплярах:

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе. Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации.

Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

- Главный бухгалтер.

- Лица, которые несут материальную ответственность за указанные ценности.

- Специалисты по конкретному профилю, если списанию подлежит профессиональное оборудование.

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта.

Порядок процедуры списания

Материальные ценности учитываются по фактической стоимости приобретения. В сумме не учитываются данные косвенных налогов, оплаченных поставщику. Идентичные группы товаров могут иметь различную стоимость при покупке неоднородных по цене партий. Списание ценностей производится в зависимости от способа, утвержденного в учетной политике:

Способ, закрепленный внутренними документами, не может меняться при списании ценностей. Для передачи в производство путем списания ценностей используется требование-накладная М-11(или лимитно-заборная карта № М-8, накладная № М-15) и акт.

Для списания с утилизацией, внешнего применения или без определенного назначения в обязательном порядке используется акт – документ, подробно устанавливающий назначение списания материальных ценностей. В ряде случаев акт составляется в присутствии представителей сторонних организаций – санитарного, пожарного контроля.

Акт на списание тмц унифицированная форма

![]()

Важно помнить — приказ составляется о назначении комиссии в обязательном порядке. По завершению указания всех необходимых сведений в документ, каждый член комиссии проставляет свою персональную подпись, тем самым подтверждая достоверность указанной информации.

Помимо этого, акт должен подписать и директор фирмы. Одновременно с этим данные сведения отображаются и в непосредственном налоговом учете юридических лиц и ИП при ведении бизнеса.

По причине того, что унифицированная форма не предусмотрена, то документ может формировать произвольно либо же по строго разработанному персональному шаблону непосредственной организации.

Законодательством РФ допускается возможность формирования документа на стандартном листе формата А4 либо же на фирменном бланке компании. При этом предусмотрен только 1 экземпляр. В некоторых ситуациях необходимо сделать копию рассматриваемого документа.

Ведомость на выдачу денег из кассы подотчетным лицам (Код формы 0504501) Ведомость применяется при выдаче денег из кассы в подотчет нескольким лицам взамен индивидуальных расходных кассовых ордеров. Ведомости на выдачу денег из кассы подотчетным лицам могут составляться отдельно на заработную плату, хозяйственные расходы и другие нужды.

Каждая законченная ведомость оформляется как расходный кассовый ордер. Квитанция (Код формы 0504510) Квитанция является формой строгой отчетности и применяется для оформления приема наличных денежных средств уполномоченными учреждением в установленном порядке лицами от физических лиц без применения контрольно-кассовых машин.

В случае приема наличных денежных средств уполномоченное лицо ежедневно сдает в кассу учреждения полученные денежные средства при реестре сдачи документов с приложением копий квитанций.

Акт списания материальных ценностей (образец)

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! >>

Как правильно заполнить Акт о списании ТОРГ-16

Бланк ТОРГ-16 состоит из двух страниц.На первой странице указывается:

- название предприятия и его структурного подразделения (если есть);

- код предприятия по ОКПО, ОКДП;

- документ (приказ, распоряжение), на основании которого оформляется акт; его номер и дата;

- номер акта и дата его оформления.

Далее заполняется таблица, в которой отмечаются:

- дата получения товара (согласно товарной накладной ТОРГ-12 или товарно-транспортной накладной 1-Т);

- дата списания товара;

- номер и дата ТН;

- причина списания (окончание срока годности, нарушение целостности упаковки, брак и пр.);

- код причины списания (если введена система кодирования).

Оставшиеся незаполненными строки перечёркиваются.

Попробуйте программу для магазинов Бизнес.Ру, которая позволит вам заполнять бланки в пару кликов.

Автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе всех взаиморасчетов с сотрудниками, контролировать денежные потоки в компании, а личный календарь вовремя напомнит о важных событиях.

Ознакомьтесь с полным функционалом программы Бизнес.Ру бесплатно>>>На второй странице отмечаются:

- наименование товара, его код;

- единица измерения товара и код единицы измерения по ОКЕИ;

- количество товара;

- масса одного места товара и его вес нетто;

- цена за одно место товара и общая стоимость товара;

- причина списания товара.

Итоговая сумма к списанию указывается цифрами внизу таблицы в графе «Итого», и прописью в строке «Сумма списания «.

Образец акта на списание канцелярских товаров

![]()

Одним из отдельно выделяемых вопросов при списании различного рода средств и материалов, которые числятся на балансе фирмы или организации, является оформление списания канцелярских товаров, какие периодически расходуются практически всеми функционирующими организациями.

Канцелярскими товарами, списание которых производится отдельно оформленным актом, называются следующие:

Все перечисленные материалы относятся к числящимся на балансе и их снятие с учета подлежит обязательному оформлению.

Причины списания

Хотелось бы сразу отметить, что работники отдела бухгалтерии и руководители многих организаций ошибочно полагают, что периодическое приобретение канцелярских товаров следует относить к расходам организации сразу же в процессе их приобретения.

Такой вариант, в частности, при проведении проверки налоговыми органами признается как неверный, дальнейшими действиями будет перераспределение расходов и доходов и, как следствие, доначисление налога на измененный размер прибыли.

Правильным вариантом проведения списания канцелярских товаров будет их снятие с учета по заранее установленному графику (что выражается в отдельном распоряжении), либо при вынесении специально для такой ситуации приказа руководителя или же уполномоченного на такое действие лица.

На каком этапе составляется и кто применяет

Процедура списания канцелярских товаров предполагает учет всего пути прохождения материальных средств от процедуры поступления до окончательного снятия с баланса. Таким образом, все подобные операции должны быть оформлены следующим образом:

Использование такого акта возможно для тех предприятий, которые работают на общей системе налогообложения или находятся на «упрощенке». В любом случае, получая канцтовары, предприятие производит их постановку на учет, и они при проведении инвентаризации либо должны находиться в наличии, либо списываться заранее в установленном для таких процедур порядке.

Не стоит пускать такой вопрос «на самотек», поскольку отсутствие списания в установленный период времени (даже по таким, казалось бы, незначительным по стоимости ценностям) может в дальнейшем привести к недостачам и проблемам в основании для их списания.

В настоящее время перечень законодательных актов и нормативов, касающихся списания основных средств и материальных ценностей достаточно обширен. В данном случае стоит непосредственно обратить внимание на Приказ Минфина РФ №162, раскрывающий, в частности, такие моменты:

- Приложение 1 – отражение счетов, по которым осуществляется учет средств;

- Приложение 2 – использование счетов бюджетного характера.

Кроме того, следует обращать внимание на те внутренние документы организации, которые также регулируют особенности оприходования и списания канцелярских товаров.

При проведении списания, кроме учета остальных актов, следует придерживаться пункта 102 Приказа Минфина РФ №157, в котором указывается стоимость, по какой должны списываться товары такого рода.

В частности, списание канцтоваров должно производиться с учетом их стоимости при поступлении в организацию и принятия во внимание таких расходов:

Основным способом проводки таких товаров являются осуществляемые бухгалтерские операции по счету 10 «Материалы». Кроме того, подобные списания можно проводить по счету 22 «Малоценные и быстроизнашивающиеся предметы». Если же канцтовары будут списаны по требованию-накладной, то в таком случае проводкой будет:

Порядок составления документа для списания канцтоваров не имеет обязательной формы, установленной к использованию. Существующие фирмы и организации могут производить их снятие с баланса таким образом:

- при каждой необходимости списания составлять документ в свободной форме;

- разработать типовой шаблон силами сотрудников бухгалтерии, при этом в обязательном порядке утвердить его форму в учетной политике предприятия.

Не зависимо от того, какой вариант будет выбран, необходимо придерживаться следующих требований:

- правильное указание всех наименований списываемых единиц;

- проводить списание непосредственно датой составления акта;

- цену и количество канцтоваров указывать отдельно по каждому их виду;

- не допускать оформления в документах заведомо ложных сведений;

- не допускать ошибок в акте или помарок, в случае их обнаружения составлять верный, а старый — утилизировать.

Форма и образец

Непосредственно перед оформлением самого акта необходимо обеспечить наличие документального основания такого действия.

Как правило, начальником организации издается отдельный приказ о непосредственном проведении списания.

Одним из пунктов приказа должна быть информация о назначении комиссии, в составе которой будет оформлен акт, и какие под самим документом будут стоять подписи.

Отдельно стоит отметить, что в случае выявления каких-либо неточностей или же заведомо ложных сведений ответственность будут нести именно те должностные лица, которые подтвердили проведение такой операции.

Типовая форма акта списания должна содержать в себе такие данные:

- наименование организации, в которой проводится списание;

- дата составления документа;

- названия канцелярских товаров (каждый вид отдельно) с указанием их количества, стоимости одной единицы и суммы по каждой строчке;

- общую сумму денежных средств, которая подлежит списанию;

- должности и ФИО членов комиссии, их подпись.

Составленный и подписанный акт далее передается в отдел бухгалтерии для проведения по соответствующим счетам и снятия указанной суммы денежных средств с остатка фирмы.

Рекламная продукция

Кроме тех канцелярских товаров, которые используются непосредственно в процессе деятельности предприятия (для написания, скрепления, печати и т.

д), периодически фирмы нуждаются в использовании такого типа ценностей в целях рекламы.

Как пример можно привести ситуации, когда выпускаются ручки, блокноты, карандаши с логотипами фирмы для продвижения ее торговой марки и распространения информации.

Аналогичной ситуацией будет использование для внутренних целей (исключительно сотрудниками непосредственно для работы). Как в первом, так и во втором случае списание производят таким же образом с использованием указанных выше проводок.

Итак, процедура списания канцтоваров должна сопровождаться оформлением акта, утверждением его членами специально созданной комиссии, а также дальнейшими проводками по бухгалтерии в соответствии с правилами ведения учета организации.

Инструкция по учету списания канцтоваров в 1С представлена ниже.

Рекомендуем другие статьи по теме

Акт на списание материалов образец 2018

![]()

Акт на списание материалов – основной документ, по которому можно оформлять списание материальных ценностей. Форма содержит такие сведения, как дата заполнения, подписи сторон, фамилии на каждое лицо, стоимость и наименование, порядковый номер бланка в отчетность и любой дополнительный реквизит.

Перед тем, как составлять такой бланк, предприятие должно было выдать предмет со склада, и составить товарный документ. Чтобы списывать любой объект, нужно указать его количество, имена лиц, которые будут входить в состав комиссии, а также указывать инициалы ответственного лица.

Как правило, составление проводит бухгалтер. Обычный бухгалтерский работник сталкивается с тем, что отсутствует унифицированная форма.

Пока не существует унифицированного единого образца, стоит разрабатывать бланк в соответствии к законодательством Если соблюдать установленный формат, после заполнения бланка не возникнет споров с налоговой, и бухгалтерия уменьшит количество предстоящей работы. Запас материалов должен отпускаться по заборной карте и накладным.

Материалов пришедших в негодность

Часто может потребоваться оформить процесс для средств, пришедших в негодность. Товар, который стал непригодным, теряет свою ценность, поэтому указывается причина его оформления. Если это быстроизнашивающийся объект или вид расходных средств, то учетный документ необходимо составлять часто.

Списание материалов на производстве

В деятельности многих предприятий время от времени требуется оформлять списание разных объектов. Сначала на предприятии оформляют накладную, по которой объект поступает на склад.

Определенное количество израсходованных средств было передано ответственному лицу, которое осуществляло этот расход. Данный случай оформляется для дальнейшего использования в производственных целях.

Для этого просто выдается приказ, по которому будет проводиться направление на производство.

Порядок заполнения формы требует подписи руководителя. Фактически такая процедура может являться внутренним переводом. Организация также может переводить ГСМ или ТЦМ и других средств.

Например, для посадочного сезона может осуществиться выдача семян со склада. Любой предмет, например, спецодежда или оборудование, который может потребоваться в производстве, можно передать на проведение работ.

При этом процедура не может иметь временный характер на какой-либо срок, ведь она проводится в одностороннем порядке.

Списание спецодежды в бюджетном учреждении

Аналогичным образом составляется бланк для спецодежды. Универсальная форма подходит для использования в бюджетном учреждении. Она оформляется также для рекламных, строительных или горюче-смазочных материалов, для автомобиля, для расхода затраченных средств, а также на малоценный или дорогостоящий объект в РФ и РК.

Какие сведения содержит акт?

Понадобится оформить один экземпляр, который содержит такие сведения:

- Заключение и подписи комиссии;

- Подпись руководителя;

- Сумма стоимости товаров;

- Перечень объектов.

Список членов комиссии также обязательно должен быть указан в документе.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):(10

Источник статьи: http://2pct.ru/akt-na-spisanie-podarkov-obrazec-blank-2018-goda/