- Вклады с подарками. Какой банк и какие подарки дарит?

- В каких случаях банк дарит подарки?

- Зачем это банку?

- Что дарят?

- Актуальные акции с подарками за депозит

- Что гласит налоговый кодекс?

- Вклады с подарками

- Подробнее про вклады с подарками

- По каким вкладам можно получить подарки?

- Какой вклад выбрать?

- Правила и условия получения подарков

- Возможные проблемы и нюансы

- Не обман ли это?

- Подведем итоги

- Жестокий аванс. Как банки обманывают на новогодних спецпредложениях

- В банках сейчас появились необычные предновогодние акции. Проценты по вкладам не только резко повышают, но и выплачивают авансом. Заёмщикам предлагают подарки к кредитам. Какие опасности могут скрывать в себе праздничные предложения и как вычислить уловки банкиров?

- Пособия к празднику. Кто может рассчитывать на доплаты к Новому году

- С 1 января прекращается действие ряда льгот. Что нужно успеть сделать в декабре

- Покупать или подождать. Когда закончится рост цен на новостройки

Вклады с подарками. Какой банк и какие подарки дарит?

Чтобы заинтересовать клиентов и выиграть на разнице процентной ставки, банки все чаще предлагают подарки при открытии вклада. Это может быть премиальная карта с бесплатным выпуском и годовым обслуживанием, а может новенький смартфон последней серии. Но так ли это выгодно? Какие звездочки нас ждут, и какой подвох скрывается за этими манящими презентами? Давайте разбираться.

В каких случаях банк дарит подарки?

Чаще всего подарки при открытии вклада приурочиваются к какому-нибудь празднику или торжеству. Тогда же и появляются сезонные депозиты с очень выгодной ставкой годовых. Как правило, чаще всего подарки за вклад дарят перед Новым Годом и Рождеством, в честь юбилея банка. Пенсионерам и пожилым людям — за открытие депозита в преддверии Дня Победы.

Чаще всего подарки при открытии вклада приурочиваются к какому-нибудь празднику или торжеству. Тогда же и появляются сезонные депозиты с очень выгодной ставкой годовых. Как правило, чаще всего подарки за вклад дарят перед Новым Годом и Рождеством, в честь юбилея банка. Пенсионерам и пожилым людям — за открытие депозита в преддверии Дня Победы.

Но не только положительные моменты вынуждают банки идти на такие меры. Очень часто кредитной организации не хватает собственных средств для пополнения кредитного портфеля, а заинтересовать вкладчиков процентными ставками или другими заманухами не удается, тогда-то и объявляется акция: «Открой вклад — получи подарок». И все бы ничего, вроде клиенту должно быть хорошо, депозит открыл, бонус получил, а по выходу процентная ставка на деле оказывается не самой выгодной или условия совсем не отвечают требованиям инвестора.

Зачем это банку?

У банка одна цель — заработать как можно больше средств. Именно по этой причине и создаются все эти акции с розыгрышами суперпризов и т.д. Именно с целью привлечения новых вкладчиков и расширения депозитного, а соответственно и кредитного портфеля, банки поощряют своих клиентов.

Но чтобы заработать больше на новом клиенте, нужно чтобы вклад был более длительным и на внушительную сумму. Как правило, именно по долгосрочным депозитным продуктам на крупные суммы и происходят акции с подарками. Ведь банк заинтересован в крупных депозитах на длительное время.

Хотя некоторые организации выдают призы исходя из суммы и срока вклада. Чем они меньше, тем дешевле презент и наоборот. Понятное дело, что в рекламных кампаниях указывается только самый лучший и привлекательный подарок, а о дополнительных условиях клиент узнает уже только при оформлении депозитного счета. Тем не менее, подарок — это всегда приятно, будь то сувенир или безделушка. Нужно понимать, что процент по депозиту с подарками намного ниже, чем по вкладам в других банках с аналогичными условиями.

Что дарят?

Как мы уже знаем, в банке сидят не глупцы и распределяют подарки соразмерно сумме и сроку нового вклада. Но какие презенты полагаются в разных случаях? На что можно рассчитывать? Вопрос этот сугубо индивидуальный. Большинство клиентов банка довольствуются бонусами в виде бесплатной карты, и еще повезет, если она будет класса GOLD или Platinum. Некоторые дарят стандартные классические карты. В качестве подарка может выступать снижение процентной ставки по кредиту в будущем. Но есть более креативные банки с современным подходом к клиентам. Они дарят вкладчикам оригинальные презенты типа уик-энда в Европе, возврат полной стоимости покупки по карте и т.д.

Как мы уже знаем, в банке сидят не глупцы и распределяют подарки соразмерно сумме и сроку нового вклада. Но какие презенты полагаются в разных случаях? На что можно рассчитывать? Вопрос этот сугубо индивидуальный. Большинство клиентов банка довольствуются бонусами в виде бесплатной карты, и еще повезет, если она будет класса GOLD или Platinum. Некоторые дарят стандартные классические карты. В качестве подарка может выступать снижение процентной ставки по кредиту в будущем. Но есть более креативные банки с современным подходом к клиентам. Они дарят вкладчикам оригинальные презенты типа уик-энда в Европе, возврат полной стоимости покупки по карте и т.д.

Если говорить о ценностях, то банки любят вручать в качестве призов бытовую технику, полезные и нужные вещи для дома и дачи (гамак, мангал, календари, USB-модем, безлимитный интернет, предоплаченную подарочную карту и т.д.). При открытии депозитов от 700 тысяч, можно получить гарантированный приз в виде нетбука или планшета. Сумма здесь имеет ключевое значение, ведь вклады от 700 тысяч не страхуются государством и очень рискованно оформлять депозиты на такие деньги, даже если вам обещают корову в подарок.

Особе внимание уделяйте условиям акции, следует узнать гарантированный ли подарок или просто лотерея, розыгрыш призов. В первом случае презент выдадут всем без исключения вкладчикам, открывшим депозит в соответствующие временные промежутки и на необходимую сумму. Во втором случае, инвестиции позволят вам стать участником лотереи или розыгрыша, при этом гарантий на выигрыш никто не дает. Зато и призы там куда более ценные. Обычно бывает один главный — автомобиль или путевка на Сейшелы, а также дополнительные (телевизор, домашний кинотеатр, ноутбук и т.д.). Счастливчики получать все, а проигравшие — ничего, хотя все необходимые условия соблюдены. Не советуем нести деньги в банк, 99 процентов что вы ничего не выиграете. Процесс розыгрыша такой лотереи не совсем честен, вряд ли вы что-либо выиграете.

Самое неприглядное во всей этой истории заключается в том, что если вы захотите расторгнуть договор досрочно, то вам придется вернуть подарок или полную его стоимость в денежном эквиваленте. Об этом условии можно узнать из договора.

Актуальные акции с подарками за депозит

На данный момент банки перестали делать акции, хорошие ставки только к Новому году

Что гласит налоговый кодекс?

Подарки при открытии вклада не дороже 4000 рублей не облагаются налогом. При более дорогих подарках, клиенту придется заплатить 35% от разницы между стоимостью суммы и пределом в 4 тысячи.

Источник статьи: http://investor100.ru/vklady-s-podarkami/

Вклады с подарками

Банковские структуры привлекая внимание действующих и новых клиентов к осуществлению вкладов, разрабатывают депозитные программы, при оформлении которых вкладчики получают подарки. То есть предметы неденежного или денежного характера, которые даритель преподносит безвозмездно с целью доставить удовольствие или пользу получателю.

Банковские структуры привлекая внимание действующих и новых клиентов к осуществлению вкладов, разрабатывают депозитные программы, при оформлении которых вкладчики получают подарки. То есть предметы неденежного или денежного характера, которые даритель преподносит безвозмездно с целью доставить удовольствие или пользу получателю.

Подарки от банков бывают самые разные, от автомобиля, путевки за границу до мягкой игрушки и сувенирной кружки.

Подробнее про вклады с подарками

Банки предлагают вклады с подарками, чтобы простимулировать вкладчиков и позволить им при совершении запланированной сделки получить дополнительный бонус. Каким будет бонус зависит от фантазии специалистов кредитной организации и суммы вклада. Чем значительнее вклад, тем, обычно, значительнее подарок:

- бытовая техника и электроника;

- драгоценные металлы в слитках и ювелирные украшения;

- коллекционные монеты;

- продуктовые наборы и элитный алкоголь;

- путевки;

- подарочные сертификаты.

Чтобы получить USB-модем и безлимитный доступ к мобильному интернету от Банка Проектного Финансирования или неожиданный подарок в виде яркого впечатления от Банка Оранжевый необходимо открыть вклад в размере от 100 тысяч рублей на срок до 365 дней.

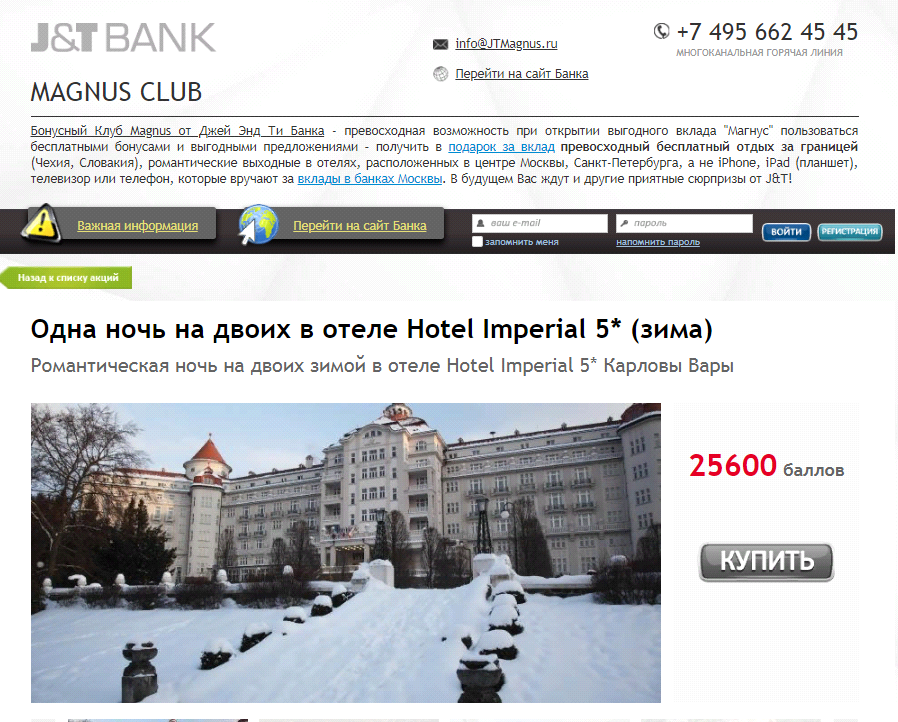

Романтическая ночь в пятизвездочном отеле города Праги или Карловы Вары может достаться вкладчику Джей Энд Ти Банка, который оформит вклад от 500 000 рублей.

Плюс Банк предлагая привлекательные депозитные продукты радует клиентов периодическими акциями с подарками.

Одним из самых ценных и востребованных призов является автомобиль, который разыгрывается в результате лотереи. И банки довольно часто предлагают в качестве подарка при оформлении вклада возможность стать его обладателем. Победители — клиенты банков М-Банк, КРК Банк, Форштадт (Оренбург), Акибанк (Республика Татарстан), СКБ-банк (Екатеринбург) — опровергают многочисленные слухи о том, что автомобили выигрывают исключительно члены семей руководителей банка.

По каким вкладам можно получить подарки?

Получить подарки можно по вкладам, предполагающим разные условия:

- суммы взноса от минимальных до значительных;

- сроки от нескольких месяцев до нескольких лет.

Получить в качестве презента кружку, чайный набор, махровое полотенце, зонтик или мягкую игрушку можно при открытии вклада:

- на сумму от 100 до 150 тысяч рублей;

- на срок от 91 до 555 дней;

- при ставке от 5,7 до 12 процентов.

Чаще всего вклады с подарками предлагаются к оформлению накануне праздников и корпоративных юбилеев банков. Так:

- Банк Акцепт, традиционно одаривает вкладчиков бутылкой шампанского в Новый год, а в Медовый Спас преподносит баночку натурального меда.

- Транснациональный банк в разгар лета каждому клиенту, открывшему вклад на сумму 300 тысяч рублей, вручал сумку-холодильник.

- СберКредит Банк предлагает при открытии вклада любого вида 0,25 дополнительных процента к ставке или банковскую карту в подарок.

К праздникам, таким как День святого Валентина, 23 Февраля и 8 Марта, вкладчики получают билеты в кинотеатр, сертификаты на покупку парфюма, сувенирную продукцию.

Какой вклад выбрать?

Акции банками проводятся с целью привлечения внимания к кредитной организации и линейке депозитных продуктов, способных удовлетворить потребности клиентов разных категорий. Но банкирыи вкладчики понимают, что подарок — это лишь дополнение к качественному банковскому обслуживанию, надежности банка, привлекательным условиям по вкладу.

Именно так произошло с победителями акции «Поймай удачу», проведенного АКБ «Российский Капитал». Вкладчики получили:

- хорошие условия по вкладу;

- денежный приз в размере 4000 рублей.

При желании сохранить и приумножить капитал, делать ставку на получение подарка не стоит. Важно изучить предложения разных банков, обращая внимание на:

- уровень надежности;

- процентные ставки по депозиту;

- минимальные и максимальные суммы взноса;

- сроки;

- условия досрочного снятия.

Если цель стоит именно накопить деньги и имеется намерение ежемесячно откладывать определенную сумму, то нужно выбирать вклад с возможностью пополнения. Вклад «Сезонный» банка Российский Капитал удовлетворяет данному требованию.

Когда необходимо получать средства периодически, то лучше открывать депозит с выплатой процентов ежемесячно или ежеквартально. Но стоит учитывать, что сумма на счете должна превышать 100 тысяч рублей, чтобы была возможность прожить на проценты.

Капитализация процентов позволит увеличить доход, так как начисляемые проценты будут суммироваться к основной сумме вклада, а проценты начисляться на общий размер депозита.

Подобрав оптимальный депозитный продукт, не забудьте убедиться, что банк, предлагающий его, является участником программы по страхованию вкладов. Только тогда при любых обстоятельствах можно гарантированно вернуть вклады до 1400000 рублей.

Правила и условия получения подарков

Чтобы подарок не принес дополнительных хлопот, а тем более финансовых проблем, необходимо:

- Знать основы налогового законодательства.

- До подписания договора внимательно изучать правила акции.

Правила акции позволяют оценить степень финансового риска и уровня комфортности при получении подарка. Хорошо, если клиент, подавший заявку на открытие вклада, гарантированно получает приятный презент от банка, который не требуется возвращать или компенсировать его стоимость.

Но условия банка могут быть весьма странными, например, при досрочном расторжении депозитного договора, вещественный подарок необходимо вернуть в целости и сохранности или возместить его полную стоимость.

Возможные проблемы и нюансы

Банковский вклад с подарком призван поблагодарить клиента, который позволил банку расшить кредитные возможности учреждения. Но в интересах банка, чтобы вклад был более значительным и находился в пользовании банка, как можно большее время. Поэтому клиенту, привлеченному подарком, стоит внимательно оценить условия вклада. Могут быть ставки по депозиту с подарком быть ниже, чем более выгодные ставки по другим продуктам в том или других банках.

Вкладчики отмечают такие неблаговидные нюансы, когда в рекламных кампаниях фигурирует один подарок, действительно дарящий удовольствие, а по факту оказывается менее полезный. Имеется случай, когда в качестве приза предлагался фильтр для воды, а вручался лишь картридж.

Акции по вкладам с подарками могут быть не общероссийскими, а региональными. При обращении, необходимо данный момент уточнять.

Не забывайте, что, получив солидный подарок, клиент получает одновременно доход, с которого обязан заплатить НДФЛ. Размер налога зависит от того, какой код будет указан в справке банка:

- если подарок, то 13%;

- если приз или выигрыш, полученный в рекламных целях, то 35%.

За несвоевременную уплату налога предусматривается штраф.

Не обман ли это?

Никакого обмана, банки благодаря вкладчикам пополняют собственные финансовые запасы. И выдавая кредиты под проценты, превышающие депозитные в несколько раз, получают доходы способные перекрыть все подарки, даже самые дорогостоящие.

Реальные пользователи оставляют на форумах и в социальных сетях восторженные отзывы о полученных выигрышах:

- сертификатах на покупку техники в сетевых магазинах;

- путевках;

- надбавках к основной ставке вклада.

Чтобы избежать неприятностей в виде компенсации полной стоимости подарка в случае досрочного изъятия вклада, читайте внимательно договор перед тем, как поставить подпись.

Подведем итоги

Оформляя вклады с подарками и акциями, отдавайте предпочтения банкам, имеющим положительную репутацию. И прежде всего уделяйте внимание условиям вклада и правилам проведения акции. Пусть подарок является лишь приятным дополнением к основному продукту — денежному вкладу.

Источник статьи: http://rusind.ru/vklady-bankov-s-podarkami-2019.html

Жестокий аванс. Как банки обманывают на новогодних спецпредложениях

» src=»https://static.life.ru/publications/2020/11/3/1237114773823.0054.jpeg» loading=»lazy» style=»width:100%;height:100%;object-fit:cover»/>

В банках сейчас появились необычные предновогодние акции. Проценты по вкладам не только резко повышают, но и выплачивают авансом. Заёмщикам предлагают подарки к кредитам. Какие опасности могут скрывать в себе праздничные предложения и как вычислить уловки банкиров?

Чем уникальны новогодние акции банков в этом декабре

2020 год оказался непростым для банков. Чтобы компенсировать убытки, они вынуждены активно искать новых клиентов. Именно поэтому традиционные предновогодние акции порой просто поражают воображение и вкладчиков, и заёмщиков.

К примеру, обычно банки перечисляют процент по вкладу целиком в конце срока. Есть и другой вариант — получать выплаты постепенно каждый месяц. Но сейчас есть спецпредложения, которые предлагают забрать весь доход авансом. Причём на следующий же день после открытия вклада.

— Это делается для того, чтобы клиенты смогли получить доход до 1 января. Дело в том, что со следующего года вступает в силу закон, по которому нужно будет платить налог на проценты по вкладам свыше одного миллиона рублей, — пояснил главный аналитик «Телетрейд» Марк Гойхман.

Также банки предлагают заманчивые условия по кредитам. В этом году популярен кешбэк по карте в подарок. Появились даже предложения с возможностью не платить проценты какое-то время. По крайней мере, так обещают громкие рекламные объявления банков. Но так ли выгодны они на самом деле?

— Конечно, здесь не найти открытый обман клиентов. За него можно получить санкции Центробанка. Тем не менее определённые уловки банки используют. Например, утверждают, что их предложение — самое выгодное. Может иметься в виду, что оно самое выгодное среди продуктов именно этого банка, — пояснил исполнительный директор департамента рынка капиталов ИК «Универ Капитал» Артём Тузов.

Пособия к празднику. Кто может рассчитывать на доплаты к Новому году

Часто в новогодних спецпредложениях встречается так называемый временный процент. Например, ставки по вкладам на декабрь и январь могут быть очень высокими. Затем они снижаются.

— Высокую ставку могут сохранить, если клиент увеличит объём размещённых средств на депозите. Таким образом банки привлекают вкладчиков, а затем прилагают усилия, чтобы они постоянно пополняли вклады и счета. Хотя сейчас явно видна тенденция к понижению ставок по новогодним предложениям. Если в 2018 году средний процент по таким вкладам составлял 8%, год назад — более 6%, то теперь 4,5–5%, — говорит первый вице-президент «Опоры России» Павел Сигал.

Также банкам выгодно предложить клиенту сразу несколько продуктов. Например, подарком после открытия вклада становится дебетовая карта. Сначала она будет бесплатной, но через какое-то время за её обслуживание начнут брать деньги. Не всегда клиенты сразу могут это заметить.

Как узнать, где банк готовит ловушку для заёмщика

Чтобы оценить условия той или иной акции, нужно почитать предложения конкурентов. Также всегда стоит изучить дополнительные условия в договоре. Может оказаться, что приложением к кредиту станет очень невыгодная страховка. В результате никакой экономии не выйдет.

— Сразу нужно узнать о том, на какой срок действует то или иное спецпредложение. Ещё один подводный камень: клиент не сможет снять деньги до определённого момента. Этот вопрос тоже важно уточнить перед подписанием договора, — говорит Артём Тузов.

С 1 января прекращается действие ряда льгот. Что нужно успеть сделать в декабре

Кроме того, следует учитывать персональные условия любого спецпредложения. Для разных категорий заёмщиков они могут различаться.

— Всегда нужно обращать внимание на слова «минимальная процентная ставка» или «процентная ставка от…». Это значит, что на самом деле конкретно для вас она может оказаться гораздо больше, чем наобещали. Или, например, такая «сладкая» процентная ставка доступна не всем, а, допустим, только клиентам банка по зарплатному проекту, — говорит заместитель руководителя ИАЦ «Альпари» Наталья Мильчакова.

Прежде чем откликаться на выгодное, судя по рекламе, предложение по кредиту, лучше воспользоваться услугой калькулятора на сайте банка. Там можно рассчитать ежемесячный платёж в зависимости от суммы, которую планирует занять конкретный клиент.

Покупать или подождать. Когда закончится рост цен на новостройки

По словам Натальи Мильчаковой, бывает, что предложение выгодно только для тех, кто берёт в этом банке кредиты на большие суммы — от одного миллиона рублей и выше. Если заёмщик планирует взять меньше, то этот кредит для него может оказаться слишком дорогим.

— Если некрупный банк предлагает подозрительно высокую ставку, это повод задуматься, стоит ли вообще открывать там депозит. Не исключено, что таким образом он пытается привлечь деньги, чтобы поправить своё финансовое положение или, что еще хуже, «собрать деньги» перед банкротством. Если хочется воспользоваться новогодней акцией и разместить деньги под повышенный процент, это стоит делать только в крупных банках, — рекомендует ведущий аналитик Forex Optimum Иван Капустянский.

Источник статьи: http://life.ru/p/1357147