- Договор дарения подарка сотруднику: образец

- Когда договор дарения подарка обязателен?

- Договор дарения подарка сотруднику: образец

- Последствия заключения договора дарения с сотрудником

- Подводим итоги

- Договор дарения подарков нескольким сотрудникам образец

- Договор дарения сотруднику — образец 2021 года

- Оформление дарения сотруднику в 2021 году – что говорит закон

- Как дарить новогодние подарки сотрудникам в 2021 году

- Как дарить деньги работникам

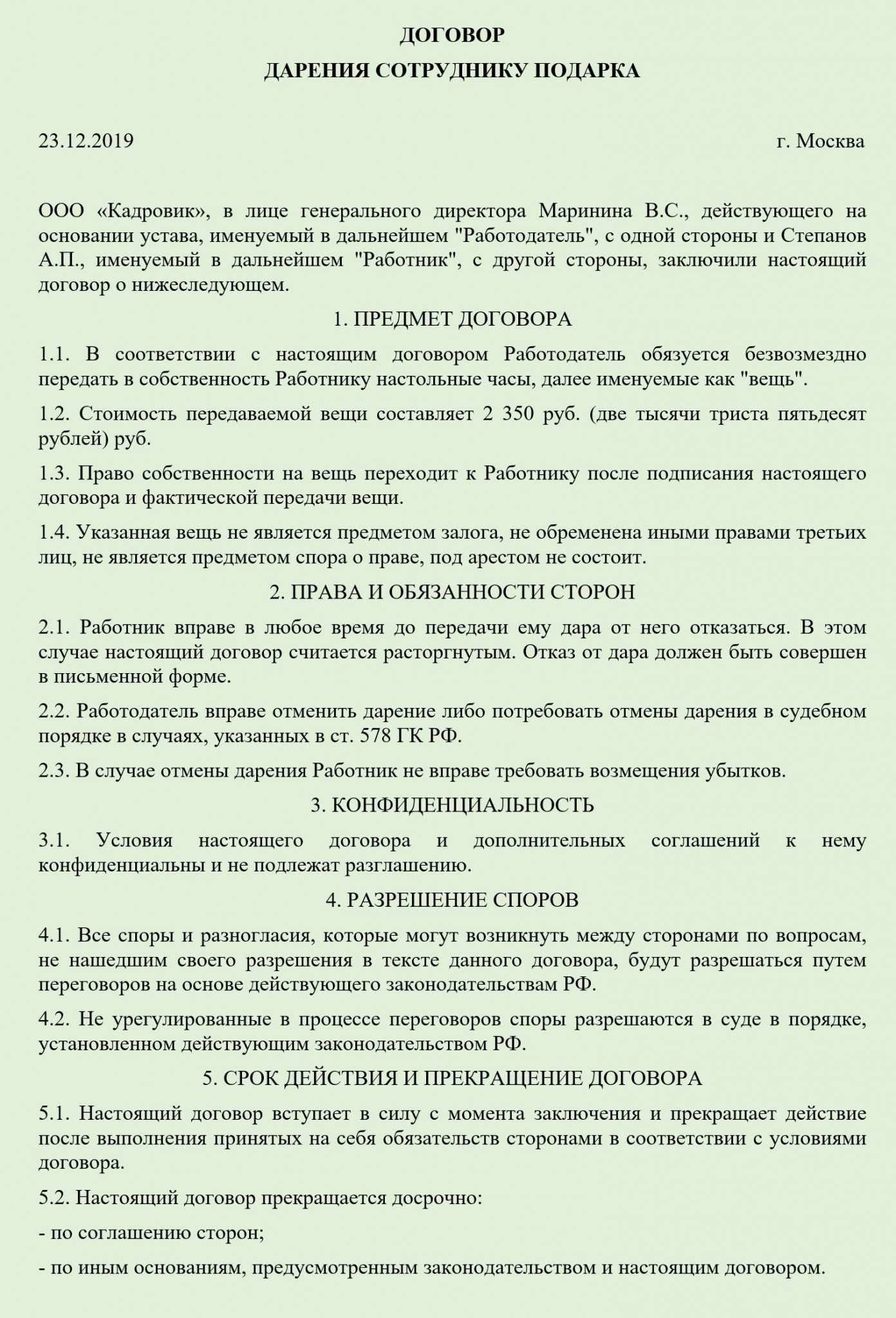

Договор дарения подарка сотруднику: образец

Существует ситуация, в которой законодательство обязывает работодателя заключить письменный договор дарения с сотрудником, получающим от своего работодателя подарок. О том, что это за ситуация, как оформить договор дарения и какими окажутся последствия его заключения — в нашем материале.

Когда договор дарения подарка обязателен?

Суть дарения заключается в безвозмездной передаче вещи кому-либо. При взаимоотношениях сотрудник-работодатель подарок, получаемый сотрудником, может быть связан либо с трудовыми достижениями (в этом случае он выполняет роль премии), либо с праздничной датой, не имеющей отношения к работе (днем рождения, новогодними праздниками, женским днем, выходом на пенсию).

Дарение всегда предполагает заключение договора: он может быть как устным, так и письменным. Письменная форма становится обязательной, когда (п. 2 ст. 574 ГК РФ):

- дарителем является организация, а стоимость подарка превышает 3 тыс. руб.;

- договор содержит обещание подарить подарок в будущем.

Первая ситуация возможна только когда одаряемый является физлицом, поскольку между организациями дарение на сумму, свыше 3 тыс. руб., запрещено (подп. 4 п. 1 ст. 575 ГК РФ). Вторая ситуация встречается редко, но и исключать ее нельзя.

Запрета на заключение письменного договора по подарку, стоимостью меньше 3 тыс. руб., законодательство не содержит. Поэтому этот документ может оформляться при любой стоимости даримого. Если в качестве подарка сотруднику вручается премия и это предусмотрено положением о премировании — договор можно не заключать.

Договор дарения подарка сотруднику: образец

В обязательном порядке договор дарения нужно включить следующие реквизиты:

- дату и место заключения;

- данные о договаривающихся сторонах;

- информацию о подарке и его стоимости;

- условия его передачи и отказа от получения;

- процедуру документального оформления факта дарения и отказа;

- действия сторон при возникновении спорных моментов и особых ситуаций.

Условия об ограничении или отмене дарения в договор включаются не всегда, поскольку они неприменимы для обычных подарков небольшой стоимости (п. 1 ст. 576, ст. 579 ГК РФ), к которым чаще всего относятся подарки, вручаемые сотрудникам.

У сотрудника есть право отказаться от подарка до момента его вручения (п. 1 ст. 573 ГК РФ). Для этого ему нужно написать письменное заявление (п. 2 ст. 573 ГК РФ). У работодателя при этом возникает право требовать возмещения причиненного отказом ущерба (п. 3 ст. 573 ГК РФ).

Когда подарки дарятся сразу нескольким работникам, договор можно оформить одновременно со всеми. Документом, фиксирующим факт вручения подарка, в этом случае выступает ведомость, а не акт приемки-передачи.

Последствия заключения договора дарения с сотрудником

После заключения договора дарения налоговики могут:

- Начислить НДС на рыночную стоимость подарка, поскольку безвозмездная передача равнозначна реализации (подп. 1 п. 1 ст. 146 НК РФ). Но сделать это должны только работодатели-плательщики НДС и только в отношении подарков, не расцениваемых как премия.

- Удержать НДФЛ с общей стоимости подарка свыше 4 тыс. руб. за год (п. 28 ст. 217 НК РФ). Установить такое превышения можно только, если ведется учет стоимости подаренного по каждому сотруднику. Стоимость подарков-премий, войдет в состав оплаты труда по каждому работнику и НДФЛ будет считаться от всего дохода сотрудника.

- Начислить страховые взносы на стоимость подарка, сделанного за трудовые достижения. На подарки иного назначения взносы начислять не нужно, т. к. договор дарения заключается в соответствии с правилами ГК РФ. А выплаты по договорам ГПХ, заключаемым в связи с переходом права собственности на имущество, не признаются объектом обложения страховыми взносами (п. 4 ст. 420 НК РФ).

Таким образом, налоговых последствий избежит работодатель, не являющийся плательщиком НДС, при дарении подарков по поводам, не связанным с трудовой деятельностью и когда общая стоимость подаренного за год не превысит для конкретного сотрудника 4 тыс. руб.

Учесть расходы по подаркам, не связанным с трудовой деятельностью, придется за счет чистой прибыли работодателя. Стоимость подарка-премии, вместе с начисленными на нее страховыми взносами, войдет в расходы на оплату труда, учитываемых при начислении налога на прибыль или УСН 15%.

Подводим итоги

- Дарение всегда сопровождается заключением договора: либо устного, либо письменного. Заключить договор в письменной форме потребуется в случае, когда дарителем выступает организация, а стоимость подарка превышает 3 тыс. руб.

- В отношении подарков, стоимостью менее 3 000 руб., заключать письменный договор не обязательно, но желательно. Это поможет избежать претензий со стороны налоговиков.

- С подарка, стоимостью больше 3 000 руб., нужно будет уплатить НДФЛ.

- Страховые взносы на подарки, выданные по случаю праздника или юбилея, начислять не нужно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник статьи: http://blogkadrovika.ru/dogovor-dareniya-podarka-obrazec/

Договор дарения подарков нескольким сотрудникам образец

Договор

дарения подарков сотрудникам N ___

(многосторонний)

г. __________ «___»________ ____ г.

_______________________________, именуем__ в дальнейшем «Работодатель»,

(наименование)

в лице ______________________________________________________, действующ___

(должность, Ф.И.О. уполномоченного представителя)

на основании ____________________________________________, с одной стороны,

(документ, подтверждающий полномочия)

и ____________________________________, именуем__ в дальнейшем «Одаряемые»,

(Ф.И.О. сотрудников)

с другой стороны, заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. В соответствии с настоящим Договором Работодатель обязуется безвозмездно передать в собственность каждому из Одаряемых ________________________________, далее — «вещь» (если подарки одинаковые) (в случае если каждому сотруднику или некоторым из сотрудников дарится отдельный подарок, отличающийся от остальных, то нужно прописать это отдельно).

1.2. Стоимость каждой передаваемой вещи составляет _______ (___________) рублей (стоимость каждого вида передаваемых в дар подарков нужно указать отдельно).

1.3. Право собственности на вещь переходит к каждому Одаряемому после подписания настоящего Договора и передачи правоустанавливающих документов на вещь (вариант: и фактической передачи вещи).

1.4. Указанная вещь не является предметом залога, не обременена иными правами третьих лиц, не является предметом спора о праве, под арестом не состоит.

1.5. Подарок передается Работодателем каждому Одаряемому в качестве поощрения в связи с _____________________________________.

1.6. Вещь была приобретена Работодателем за счет собственных средств.

1.7. Передача вещи осуществляется посредством ее вручения (или: символической передачи (вручение ключей и т.п.)).

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Одаряемый вправе в любое время до передачи ему дара от него отказаться. Отказ от дара должен быть совершен в письменной форме.

Отказ одного или нескольких из Одаряемых от вещи не влечет за собой прекращения настоящего Договора, для других Одаряемых настоящий Договор продолжает действовать на прежних условиях.

В случае если все Одаряемые отказываются от вещей, настоящий Договор считается расторгнутым.

2.2. Работодатель вправе отменить дарение либо потребовать отмены дарения в судебном порядке одному, нескольким или всем Одаряемым в случаях, указанных в ст. 578 Гражданского кодекса Российской Федерации.

2.3. В случае отмены дарения Одаряемый не вправе требовать возмещения убытков.

2.4. Работодатель вправе требовать от Одаряемого(ых), отказавшегося(ихся) принять вещь, возмещения реального ущерба, причиненного отказом принять дар.

2.5. В случае отмены дарения Одаряемый обязан возвратить подаренную вещь, если она сохранилась в натуре к моменту отмены дарения.

3.1. Условия настоящего Договора и дополнительных соглашений к нему конфиденциальны и не подлежат разглашению.

3.2. Лицо, допустившее разглашение, возмещает потерпевшей в результате такого разглашения Стороне убытки (ст. 15 Гражданского кодекса Российской Федерации).

4. РАЗРЕШЕНИЕ СПОРОВ

4.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим своего разрешения в тексте данного Договора, будут разрешаться путем переговоров.

4.2. Не урегулированные в процессе переговоров споры разрешаются в суде в порядке, установленном действующим законодательством Российской Федерации.

5. СРОК ДЕЙСТВИЯ И ПРЕКРАЩЕНИЕ ДОГОВОРА

5.1. Настоящий Договор вступает в силу с момента его подписания всеми Сторонами и прекращает действие после выполнения Сторонами принятых на себя обязательств в соответствии с условиями Договора.

5.2. Настоящий Договор прекращается досрочно:

— по соглашению Сторон;

— иным основаниям, предусмотренным законодательством Российской Федерации и настоящим Договором.

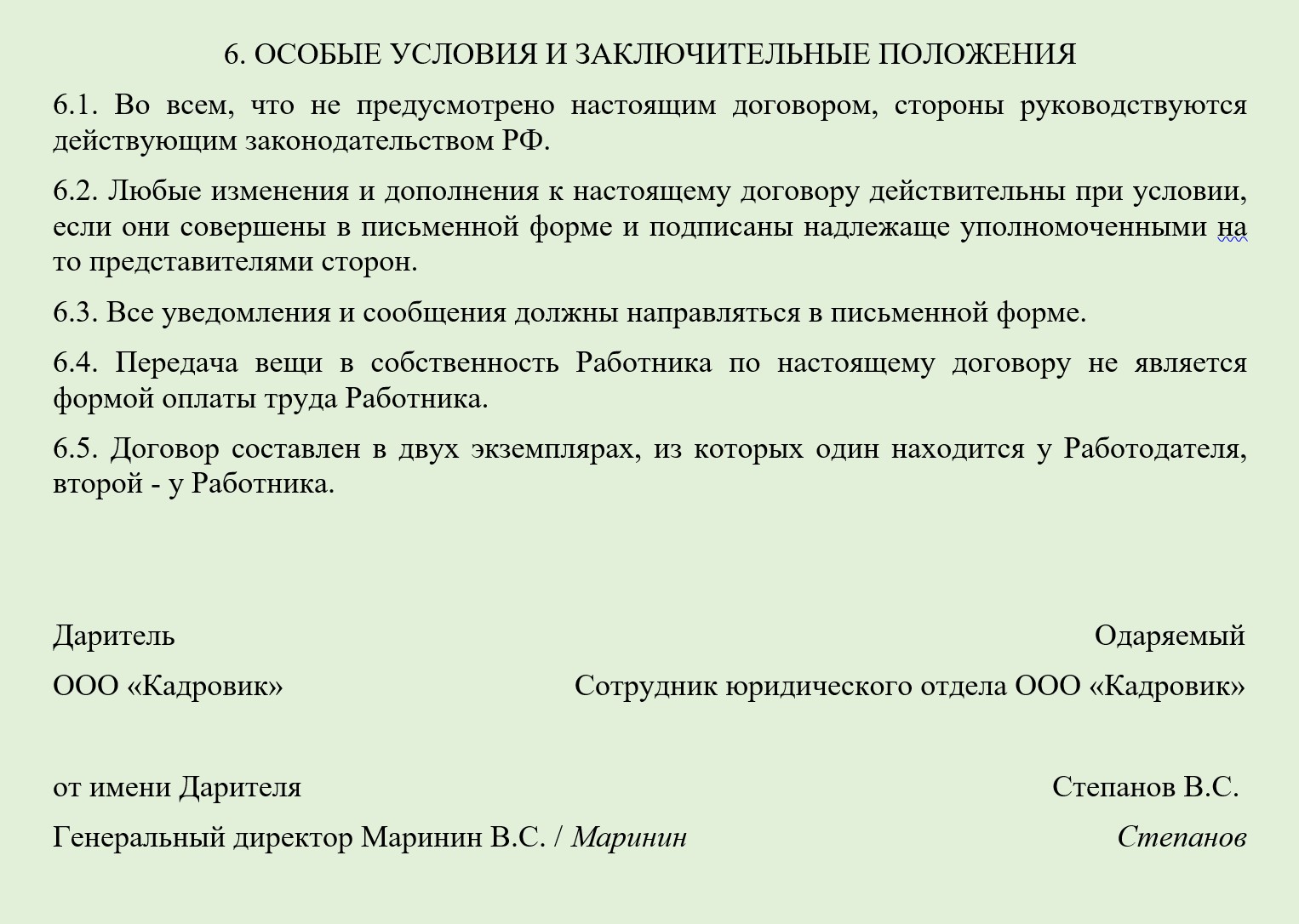

6. ОСОБЫЕ УСЛОВИЯ И ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Во всем, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

6.2. Любые изменения и дополнения к настоящему Договору действительны при условии, что они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями Сторон.

6.3. Все уведомления и сообщения должны направляться в письменной форме.

6.4. Передача вещи в собственность Одаряемого по настоящему Договору не является формой оплаты труда сотрудника.

6.5. Договор составлен в ___ (______________) экземплярах, имеющих равную юридическую силу, по одному для Работодателя и каждого из Одаряемых.

7.1. Список одаряемых сотрудников (Приложение N 1).

8. АДРЕСА И РЕКВИЗИТЫ СТОРОН

Работодатель: ________________________________________________________.

(наименование, реквизиты)

Сотрудник 1: _________________________________________________________.

(Ф.И.О., паспортные данные)

Сотрудник 2: _________________________________________________________.

(Ф.И.О., паспортные данные)

Сотрудник ___: _______________________________________________________.

(Ф.И.О., паспортные данные)

Сотрудник ___: _______________________________________________________.

(Ф.И.О., паспортные данные)

Работодатель: ________________/_________________________

(подпись) (Ф.И.О.)

Сотрудник 1: ________________/_________________________

(подпись) (Ф.И.О.)

Сотрудник 2: ________________/_________________________

(подпись) (Ф.И.О.)

Сотрудник __: ________________/_________________________

(подпись) (Ф.И.О.)

Сотрудник __: ________________/_________________________

(подпись) (Ф.И.О.)

———————————

Информация для сведения:

Согласно Федеральному закону от 06.04.2015 N 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ» с 07.04.2015 хозяйственные общества не обязаны иметь печать.

Источник статьи: http://obrazcidogovorov.ru/2017/14/page65.html

Договор дарения сотруднику — образец 2021 года

Договор дарения сотруднику подарка образец которого хоть и не обязательно, но рекомендуется в некоторых случаях использовать при таком поощрении работников – относится к элементам корпоративной этики. При этом, одним из основных условий дарения в этом случае выступает полное отсутствие взаимосвязи имущественного поощрения с трудовыми успехами самого сотрудника.

В обратном случае дарственная будет расцениваться как производственное премирование, порождающее другие налоговые последствия, а также, требующее другой процедуры оформления. Кроме того, премирование, относясь к трудовому законодательству – не регулируется нормами гражданского права.

Оформление дарения сотруднику в 2021 году – что говорит закон

Согласно действующему законодательству, а именно 191 статье Трудового кодекса Российской Федерации, нормы которой определяют список возможных поощрений сотрудникам – работодатель имеет право поощрять добросовестный труд работников. Помимо этого, закон предусматривает и другие формы поощрения (даже выдачу государственных наград), которые могут быть применены в результате подписания коллективного договора или согласно правилам внутреннего распорядка рабочей организации.

Таким образом, решив одарить своего сотрудника, работодатель обязан оформить это дарственной или же договором дарения, в содержании которого не должно быть указания на связь трудовых успехов работника с фактом дарения.

Сразу отметим, что данный договор дарения между физическим и юридическим лицом, согласно 2 пункту 574 статьи Гражданского кодекса Российской Федерации, должен быть составлен исключительно в письменной форме, а нарушение этого правила ведёт к ничтожности дарственной. Стоит оформление документа сегодня 3 000 российских рублей.

Кроме того, для оформления законного акта, согласно 432 статье Гражданского кодекса, при составлении договора, необходимо как можно подробнее описать подарок, его качества и характеристики. Если же работодатель одаривает не одного, но несколько сотрудников – оптимальным вариантом станет заключение так называемого многостороннего договора дарения, который рассматривает всех одаряемых лиц как одну сторону, а работодателя – вторую (как дарителя).

Так как рассматриваемая сделка относится в том числе и к финансовым операциям, которые сами по себе требуют учёта, все расходы при заключении сделки должны быть зафиксированы и подтверждены соответствующими документами. При этом, помимо самого договора дарения, начальник организации обязан издать специальный приказ или распоряжение о закупке подарков и их выдаче своим сотрудникам.

То есть, фактически целевой характер всех, понесённых расходов на приобретение подарков, будет впоследствии подтверждён путём предоставления квитанций, счетов, товарных накладных или договоров на поставку объектов сделки, выступающих в качестве подарков.

Со стороны рабочей организации дарственная в пользу сотрудника подписывается, как правило, руководителем. Однако, акт может заверить и сотрудник, обладающий такими полномочиями и имеющий доверенность. При этом, согласно 5 пункту 576 статьи Гражданского кодекса, договор дарения без указания одаряемой стороны или передаваемого ей подарка – признаётся ничтожной.

Как дарить новогодние подарки сотрудникам в 2021 году

Новогодние подарки являются неотъемлемой частью зимних праздников и каждый уважающий себя руководитель стремиться одарить ими своих работников и их детей. Стоит отметить, что даже символические и, казалось бы, незначительные презенты – должны обязательно оформляться, установленным образом (договор, распоряжение и ведомость о выдаче подарков).

Также, при осуществлении расчёта налога на прибыль и при УСН, выдаваемые подарки, а точнее – расходы на их приобретение, не могут уменьшить налоговую базу. Кроме того, со стоимости презентов для работников и их детей работодатель обязан обязательно начислять НДС.

Таким образом, даже при символической и небольшой стоимости подарков, опытные юристы сайта «Юридическая скорая» — рекомендуют руководителям обязательно заключать договор в письменной форме с указанием в его содержании того, что дарение осуществляется в связи с предстоящими или же уже прошедшими новогодними праздниками, что совершенно никак не связано с фактической трудовой деятельностью и обязанностями сотрудников.

Также, в содержании этого договора нужно прописать имеющиеся права и обязанности каждой из сторон, участвующих в дарении, в том числе и право сотрудника отказаться от подарка до вручения ему презента (573 статья Гражданского кодекса). Стоит отметить, что сама форма данного отказа должна полностью соответствовать форме дарственной, а при нанесении данным отказом принятия дара убытков компании – работник обязан возместить убытки за счёт личных средств.

Составленный таким образом договор дарения сотруднику, вступит в силу лишь после его подписания одаряемым, а отсутствие в акте его подписи свидетельствует о том, что данный договор заключён не был. Кроме того, если презентуется не один, а несколько подарков – лучше всего оформить их отдельным дополнением к договору, в котором нужно сослаться на данный документ.

Если совокупность стоимости на приобретение новогодних подарков превысила за год 4 000 российских рублей – будет снят НДФЛ, размер которого составляет 13% от суммы, превышающей 4 000 рублей. А так как именно работодатель выступает налоговым агентом своего работника, обязанность расчётов и уплаты суммы, согласно 226 статье Налогового кодекса Российской Федерации, ложится на него, но не сотрудника.

Работник организации «Митинвест» Иванов принял в качестве новогоднего подарка от работодателя наручные часы «Искра», стоимость которых на момент покупки составляла 18 000 российских рублей. Сама же дарственная (её подписание) была оформлена между сторонами 29 декабря. Так как у принимающей стороны в результате приёма презента появилась налоговая обязанность, а начальник выступает в роли налогового агента – даритель-работодатель должен был удержать соответствующую сумму налога из зарплаты сотрудника в текущем налоговом периоде.

Но, по причине того, что в этом периоде Иванову больше не предусматривались никакие выплаты – удержать сумму налога, составляющую 1820 российских рублей, согласно проведённым расчётам, было невозможно. Поэтому, согласно 5 пункту 226 статьи Налогового кодекса, работодатель сообщил о сложившейся ситуации сотрудникам налоговой инспекции, ввиду чего, данная сумма будет уплачена работником лично.

Как дарить деньги работникам

Как мы уже упоминали в статье о договоре дарения денежных средств – деньги являются самым желаемым и распространённым типом подарка. Однако, так как заработная плата выдаётся сотрудникам тоже деньгами – данный презент может быть легко перепутан с поощрением за трудовую деятельность, что иногда может стать причиной негативных последствий, конфликтов с действующим законодательством РФ из-за отсутствия уплаты установленных налогов и страховых взносов.

Источник статьи: http://law-03.ru/dogovor-dareniya-sotrudniku/