- Оформляем в учете разовые выплаты и подарки

- Пишем учетную политику и положения

- Как выглядит налоговый учет и начисление взносов с поощрений

- Разбираемся с удержанием и расчетом НДФЛ

- Кто заплатит налог?

- Проводки по бухгалтерскому учету

- Особенности учета материальной помощи

- Премирование

- Отчетность

- Подарки сотрудникам: как оформить и отразить в 1С

- Правовое регулирование и налогообложение подарков сотрудникам

- Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

- Пример 1

- Пример 2

- Пример 3

Оформляем в учете разовые выплаты и подарки

Крупные холдинги и сети разрабатывают систему поощрения, нередко проводят активную социальную политику: материально помогают сотрудникам, дарят подарки к праздникам, дням рождения.

То же самое происходит в малом бизнесе, только с разницей в масштабе и подходе. Принципы же учета одинаковы везде. Если грамотно его организовать, уменьшится налогооблагаемая база или хотя бы удастся избежать последующих проблем при проверке.

К разовым выплатам в частности относятся:

- Премии — любые, в т.ч. не относящиеся к работе.

- Материальная помощь — к событию по заявлению в связи со сложной жизненной ситуацией и другая.

- Подарки — вещные (даже такие, как автомобиль и недвижимость), денежные и прочие.

Пишем учетную политику и положения

Некоторых специалистов, особенно в творческой сфере, высококлассных профессионалов, имеющих выбор предложений, привлекает социальный пакет.

Чтобы сотрудники видели, что они получат от работы в компании, помимо зарплаты, стоит четко расписать варианты поощрения и определить, на что вы готовы потратиться. Затем собрать данные в отдельном положении, которое станет частью учетной политики. В ней же указываются нюансы бухгалтерского и налогового учета.

Обратите внимание! Каждого сотрудника необходимо ознакомить с документом под роспись.

Если кому-то устанавливаются личные бонусы (обычно это руководители), они прописываются в отдельном пункте трудового договора. В остальных случаях в тексте просто ссылаются на положение (незачем раздувать документ).

Можно также указать общие формулировки. Например, «организация вправе поощрять сотрудника за труд, достижение профессиональных результатов и по иным основаниям». Однако подобный вариант не поддерживается налоговыми органами, они требуют конкретики и четких определений – когда и за что работник получает поощрение.

В качестве примера положения о премировании вы можете воспользоваться нашим образцом.

Как выглядит налоговый учет и начисление взносов с поощрений

Формируя учетную политику и локальные положения, помните следующие принципы:

- Для принятия сумм затрат в налоговом учете укажите их как часть ФОТ, привяжите к трудовой деятельности, но при этом придется обложить их взносами. Если, наоборот, отразить затраты на поощрения как выплаты, не относящиеся к работе, то в базу для взносов они не попадут, зато и принять в расходы их будет невозможно. Выбираем из двух зол то, что вам выгоднее.

Обратите внимание! Премии из целевых средств, за счет профсоюзов, вознаграждения работникам и руководителям за пределами упомянутых в заключенных договорах не попадут в расходы. Основание — п. 21 и 22 статьи 270 НК.

- Премиальные к праздникам и другие, нерабочие платежи в пользу сотрудников нельзя учесть в расходах. Можно попытаться их переформулировать, чтобы все-таки включить в затраты. Например, премии ко дню рождения соотнести со стажем работы в организации и создать градацию – чем дольше период работы, тем больше поощрение. Правда остается вероятность, что подход не устроит налоговиков, и за решением придется обращаться в суд. Положительная для работодателя судебная практика есть.

- Рассчитанные взносы независимо от самих выплат полностью войдут в затраты — пп. 1 п. 1 ст. 264 НК РФ.

- Матпомощь, невзирая на размер и цель, однозначно не войдет в состав налоговых расходов (п. 23 ст. 270 НК). Зато с отдельных ее видов не потребуется начислять страховые взносы. Например, не облагается ими помощь в сумме до 50000 при рождении ребенка (тут главное соблюсти срок — произвести выплату в течение первого года после рождения). Без начисления взносов можно обойтись, если выдать помощь до 4000 рублей в год своим работникам в других ситуациях. Ссылки — пп. 3 и 11 п. 1 с. 422 НК.

- Независимо от формы любые подарки требуют оформления договора дарения, если стоимость дара больше 3 тысяч рублей (п. 2 ст. 574 ГК), но для документального подтверждения сделки рекомендуется составлять его всегда, даже когда сумма меньше.

- Трудовой кодекс устанавливает, что одним из вариантов награждения может быть ценный подарок (ст. 191). Установив такой вид поощрения в компании и обозначив его как часть ФОТ, вы должны будете начислять на него страховые взносы.

- Когда в соответствии с договором ГПХ осуществляется переход права собственности (допустим, компания дарит автомобиль, квартиру), взносы начисляться не будут (п. 4 ст. 420 НК).

- Операция дарения облагается НДС (пп. 1 п. 1 статьи 146 НК). Исключение – дарение денег (подпункт 3 п.1 ст. 39 НК). Плательщиками будут компании, которые работают на ОСНО. Организация (или ИП), применяющие ЕНВД, не ведущие иной деятельности и не переходившие на УСН, также обязаны заплатить НДС.

Кстати! Другого мнения относительно НДС придерживаются некоторые налогоплательщики и даже судьи. По альтернативному варианту можно учесть подарки, которые прописаны во внутренних документах компании как часть Фонда оплаты труда, и не рассчитывать НДС. На практике безопаснее, конечно, не спорить с проверяющими органами, особенно если речь о редких и небольших презентах.

Грань между награждением за трудовые достижения и желанием порадовать работников «просто так» тонка, так что придется обороняться и железно обосновывать собственную точку зрения (разумеется, документально). Пенсионный фонд и Фонд социального страхования тоже интересуют необлагаемые выплаты, они особенно внимательны к ним при выездной проверке.

Разбираемся с удержанием и расчетом НДФЛ

Премии придется обложить налогом полностью, для них нет исключений.

Перечислим некоторые исключения из облагаемой базы, список неполный, другие можно посмотреть в статье 217 НК, в скобках указаны ссылки на пункты именно из нее.

- Выплаченная работающему или бывшему сотруднику (если его увольнение связано с выходом на пенсию) материальная помощь – в сумме до 4000 в год (п. 28).

- Помощь, оказанная организацией работнику при рождении (усыновлении, получении опекунства) ребенка (в период до года после рождения), — до 50000 рублей (п. 8).

- Любая помощь ветеранам и инвалидам ВОВ; бывшим узникам (подробный список в п. 33) – до 10000 рублей в течение года.

- Любые другие подарки от организаций и ИП, полученные налогоплательщиком за год в общей сумме, не превышающей 4000 рублей (п. 28).

Кстати! Вы можете одарить ребенка и другого родственника работника, а не только его самого. Для каждого человека будет действовать предел в 4000 в год. Главное, оформлять договор дарения на соответствующее лицо.

Кто заплатит налог?

НДФЛ удерживаем из дохода сотрудника. Если выдаем деньги, то непосредственно из них. Если вознаграждение в натуральной форме — оплата СПА, бассейна, каких-то товаров, то из других доходов.

Представим себе щедрого работодателя и сотрудника-счастливчика, получившего в дар что-то ценное: квартиру, автомобиль, дорогое ювелирное украшение. Стоимость таких вещей высока, значит, и налог получится немаленьким.

Несмотря на безвозмездную основу договора дарения, не забудьте указать стоимость дара, иначе невозможно определить доход. Если размер доходов сотрудника не позволит удержать НДФЛ до конца года, то налоговый агент не обязан выполнять свои обязанности до бесконечности. Необходимо просто сообщить в ИФНС справкой 2-НДФЛ (признак «2») до 1 марта следующего года, что имеется остаток невзысканного налога, она вышлет налогоплательщику уведомление о размере долга и сроках уплаты.

Разъясните сотруднику нюансы налогообложения, чтобы избежать разногласий в будущем.

Сроки перечисления НДФЛ зависят от того, в какой форме сделана выплата.

- выдаем деньги – удерживаем непосредственно из дохода, перечисляем не позднее следующего дня;

- дарим вещь, сертификат, оплачиваем что-то — НДФЛ в бюджет переводим не позднее дня, следующего за днем фактического удержания налога.

Проводки по бухгалтерскому учету

В разных случаях методы учета похожи, но имеются особенности по видам выплат и других поощрений. Дарим подарки, выдаем материальную помощь или премию, не связанные с работой, используя нижеуказанные проводки.

Вариант 1. Товары, приобретенные у поставщика с НДС. Организация — плательщик НДС:

- Д 10 К 60 – поступили покупки.

- Д 19 К 60 – учтен входящий НДС.

- Д 60 К 51 (71) – оплатили покупку поставщику с р/с (или через подотчетное лицо).

- Д 68 НДС К 19 – принят НДС к вычету.

- Д 73 (76) К 10 – выдача поощрения сотрудникам (другим физическим лицам).

- Д 91.2 К 73 (76) – стоимость закупленных вещей списана в прочие расходы. Иногда проводки №5 и №6 объединяют Д 91.2 К 10, но это не корректно.

- Д 91.2 К 68 НДС – начислен НДС.

- Д 99 К 68 НП – отражено постоянное налоговое обязательство (ПНО) по налогу на прибыль (ПБУ 18/02), рассчитывается по формуле (сумма поощрения в виде вещи + НДС)*20%.

- Д 73 К 68 – начислен НДФЛ.

- Д 91.2 К 69 – начислены взносы.

- Д 70 К 73 – удержан НДФЛ из заработной платы.

Обратите внимание! ПБУ 18/02 не применяется теми, кто не уплачивает налог на прибыль (к примеру, организациями на УСН, ЕНВД, ЕСХН) и по желанию применяется компаниями, ведущими упрощенный учет (например, субъектами малого предпринимательства).

Аналогичные проводки делаются, когда организация «расплачивается» товарами, которыми обычно торгует (счет 10 заменит другой — 41 «Товары») или передает собственную продукцию (вместо 10 «Материалы» счет 43 «Готовая продукция» и нет первых 4-х проводок).

Вариант 2. Сертификаты, билеты, подарочные карты и другие денежные документы, по которым в дальнейшем оказываются услуги или приобретаются товары:

Здесь все в точности так же, как в Варианте 1, только счет 10 меняется на 50.3 «Денежные документы».

Вариант 3. Деньги:

- Д 73 (76) К 50 (51) – выданы денежные средства из кассы или перечислены через банк.

- Д 91.2 К 73 (76) – списание суммы в прочие расходы.

- Д 99 К 68 Налог на прибыль – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – начислены страховые взносы.

Вариант 4. Натуральную форму поощрения. Оплачиваем в пользу работника услуги или товары:

- Д 73 К 76 – отражена задолженность сотрудника перед кредитором.

- Д 76 К 51 (50, 71) – услуги, работы или товары оплачены работодателем.

- Д 91.2 К 73 – списывается оплата.

- Д 99 К 68 НП – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – взносы.

- Д 70 К 73 – из заработной платы удержан НДФЛ.

Особенности учета материальной помощи

Для выплаты можно использовать различные источники. В том числе прибыль компании, оставшуюся после налогообложения и не распределенную ранее. Допустим, что организация решила выдать материальную помощь из нераспределенной прибыли прошлых лет (счет 84). Как провести такую хозяйственную операцию? Подчеркну, что Минфин против подобных манипуляций, по его мнению, выражение «нераспределенная прибыль» подразумевает, что по этим средствам еще не принято решение учредителей.

Чтобы не нервировать Минфин, нужно провести собрание и составить протокол с решением о направлении части нераспределенной прибыли на такие расходы. Это будет проще сделать, если в организации один участник, тогда достаточно его единоличного решения. Проводки будут аналогичны проводкам выше, но счет 91 заменит счет 84.

Премирование

Если в организации практикуются разовые поощрения работников за рабочие достижения, то их учет не отличается от простой зарплаты:

- Д 20, 25, 26, 44 К 70 – премия начислена.

- Д 70 К 50 (51) – выдана.

- Д 70 К 68 – начислен НДФЛ.

- Д 20, 25, 26, 44 К 69 – начислены взносы.

Разовые премии выдают на основе приказа руководителя и указывают на особые достижения.

Отчетность

Иногда возникает путаница при отражении необлагаемых выплат. Кто-то вообще не включает их в отчеты и справку 2-НДФЛ, кто-то показывает везде. Как согласно правилам и законодательству правильно заполнить отчетность?

В первую очередь смотрите инструкции к формам, они достаточно подробные, и там можно найти ответы на большинство вопросов. Во-вторых, отметьте для себя разницу между выплатами, не относящимися к облагаемым согласно законодательству, и теми, что не облагаются налогом или взносами условно. К примеру, дивиденды не относятся к облагаемым суммам и в отчете РСВ-1 не показываются совсем. В то же время материальная помощь в общем случае облагается взносами и освобождена от них только в виде отдельных исключений, значит, в отчете фигурировать должна.

Источник статьи: http://assistentus.ru/govorit-buhgalter/oformlyaem-v-uchete-razovye-vyplaty-i-podarki/

Подарки сотрудникам: как оформить и отразить в 1С

Подарки сотрудникам являются частью корпоративной культуры и элементом мотивации работников. Новогодние праздники, 23 февраля, 8 марта, свадьба, рождение ребенка, выход на пенсию — самые распространенные поводы, по которым работодатели делают подарки. В качестве подарков могут быть, например, конфеты, цветы, сувениры, а также денежные суммы. Эксперты 1С рассматривают вопросы правового регулирования и налогообложения НДФЛ подарков работникам и порядок отражения их в «1С:Зарплате и управлении персоналом 8» редакции 3.

Правовое регулирование и налогообложение подарков сотрудникам

Законодательство РФ допускает вручение подарков сотрудникам и в рамках трудовых, и в рамках гражданских отношений. Статья 22 ТК РФ закрепляет за работодателем право поощрять работников за добросовестный эффективный труд.

Способ поощрения в законодательстве не уточнен. Наградить сотрудника, обеспечить стимул для добросовестного исполнения обязанностей можно и премией, и ценным подарком.

Статья 129 ТК РФ дает определение заработной плате. Оплата труда работника — это вознаграждение за труд, иные выплаты компенсационного характера и стимулирующие выплаты. Если выплата или некий натуральный доход входят в систему оплаты труда (т. е. перечислены в локальных нормативных актах, носят регулярный периодический характер, связаны с качеством труда, выработкой, зависят от должности или выслуги), то слово «подарок» употребляется в бытовом смысле. Формально же этот подарок составляет часть системы оплаты труда и по сути — премия.

С точки зрения гражданских взаимоотношений дарение регулируется главой 32 ГК РФ. Юридическое лицо вправе безвозмездно передать (подарить) физическому лицу (в том числе сотруднику) материальные ценности. Подарок может быть приурочен к Новому году, Дню защитника Отечества, Международному женскому дню, Дню ВДВ, ко дню рождения сотрудника и пр. Форма договора дарения законодательно не регламентирована.

Намерения работодателя одаривать своих сотрудников не следует закреплять коллективным и трудовыми договорами, положением о заработной плате и премировании, т. к. такие подарки не связаны с исполнением трудовых обязанностей.

Законодательством установлены правила вручения и принятия подарка. Вручая подарок сотруднику, бухгалтеру следует:

1. Определить, связан ли подарок с трудовыми достижениями сотрудника:

- если, к примеру, подарок связан с многолетним и плодотворным трудом сотрудника, то корректнее его сразу зарегистрировать в качестве премии, выданной в денежной или натуральной форме, и издать соответствующий приказ о премировании. При вручении работнику ценного подарка в качестве вознаграждения за труд НДФЛ нужно начислить с полной его стоимости (пп. 6 п. 1 ст. 208, ст. 209, п.п. 1, 3, 4 ст. 210 НК РФ);

- если подарки вручаются, к примеру, к Празднику Весны и Труда (1 мая), то следует оформить договор дарения. Согласно пункту 2 статьи 574 ГК РФ заключать договор дарения обязательно, когда дарителем является юридическое лицо и стоимость дара превышает 3 000 руб. Можно рекомендовать взять за правило при оформлении подарка в зависимости от причины и вне зависимости от суммы издавать либо приказ о премировании, либо оформлять договор дарения. Минфин России в письме от 12.08.2014 № 03-04-06/40051 разъясняет, что доход будет считаться подарком только при условии документального оформления подарка. Таким документом служит именно договор дарения.

2. Исчислить налогооблагаемую базу для НДФЛ и удержать налог с дохода сотрудника:

- согласно пункту 28 статьи 217 НК РФ к доходам, освобождаемым от налогообложения, относится стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей, которая не превышает 4 000 руб. за налоговый период. Таким образом, работодателю надлежит учитывать все подарки, выданные сотруднику. Когда суммарная стоимость подарков за год превысит 4 000 руб., то у работодателя возникнет обязанность налогового агента по НДФЛ;

- в соответствии с действующими кодами видов доходов для отражения в отчетности по НДФЛ (утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/387@) код дохода в виде подарка «2720» предусматривает вычет с кодом «501» в размере 4 000 руб. Для некоторых категорий граждан — ветеранов и инвалидов Великой Отечественной войны и др. — предусмотрен увеличенный вычет в размере 10 000 руб. (п. 33 ст. 217 НК РФ) с кодом «507»;

- доход, превышающий льготную сумму 4 000 руб., облагается НДФЛ. Ставка налога зависит от налогового статуса сотрудника. Для налогового резидента ставка НДФЛ составляет 13 % (п. 1 ст. 224 НК РФ), для нерезидента — 30 % (п. 3 ст. 224 НК РФ). Обратите внимание, что льготные категории нерезидентов — беженцы, граждане стран — участников Договора ЕАЭС, высококвалифицированные иностранные специалисты и др. — остаются в первую очередь нерезидентами. Они, получая подарок, уплачивают НДФЛ по ставке 30 %. При изменении налогового статуса НДФЛ нужно пересчитать, в том числе и исчисленный при вручении подарка.

3. Выяснить, является ли стоимость подарка объектом для обложения страховыми взносами, и при необходимости рассчитать их. Договор дарения — это договор гражданско-правового характера, в котором предусматривается передача сотруднику в собственность имущества (п. 1 ст. 572 ГК РФ). При этом у организации не возникает объекта обложения по страховым взносам (п. 4 ст. 420 НК РФ). При вручении работнику ценного подарка в качестве вознаграждения за труд стоимость подарка входит в расчетную базу по страховым взносам в соответствии с НК РФ.

Отметим, что сотруднику при получении подарка следует уточнить, что у работодателя — налогового агента была возможность удержать НДФЛ. Сведения об удержанном налоге содержатся в справке 2-НДФЛ. В противном случае сотруднику нужно сообщить о своем доходе в виде полученного подарка, представив в ИФНС налоговую декларацию 3-НДФЛ.

Примечание

О том, как определить налоговый статус физического лица, зарегистрировать его в «1С:Зарплате и управлении персоналом 8» (ред. 3), отразить изменение налогового статуса в программе и рассчитать НДФЛ, см. в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8» .

1С:ИТС

Подробнее о том, как поощрить работника подарком, см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 есть все необходимые механизмы для регистрации подарков сотрудникам, однако требуется их подключение и настройка.

Настройку и использование функциональности программы для регистрации подарков рассмотрим на примерах.

Пример 1

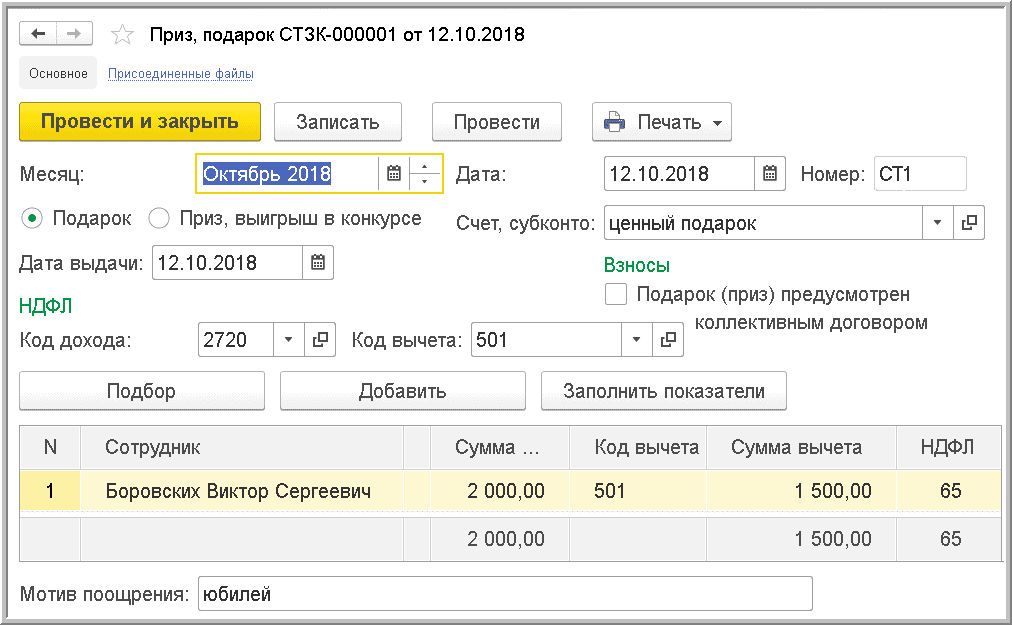

Сотрудник В.С. Боровских, который является налоговым резидентом РФ, получил к юбилею 50 лет подарок — бронзовую скульптуру коня стоимостью 2 000 руб. Ни коллективный договор, ни положение о премировании организации ООО «Статистическое учреждение» не предусматривают обязательного одаривания сотрудников в честь пятидесятилетия. Работодатель решил вручить подарок, и для В.С. Боровских — это доход с кодом «2720». Стоимость скульптуры — менее 3 000 руб., но при получении подарка В.С. Боровских поставил подпись о согласии в получении подарка в договоре дарения — ведомости вручения подарков. Ранее в течение года сотрудник уже получал подарки к праздникам на сумму 2 500 руб.

В организации ООО «Статистическое учреждение» практикуется дарение подарков, поэтому при настройке программы «1С:Зарплата и управление персоналом 8» редакции 3 соответствующая возможность подключается флагом Выдаются подарки и призы сотрудникам предприятия (меню Настройка — Расчет зарплаты).

Для регистрации подарка на закладке Зарплата следует создать новый документ Приз, подарок и установить флаг Подарок (рис. 1).

Рис. 1. Документ «Приз, подарок»

В документе Дата выдачи подарка 12.10.2018 регистрируется дата фактического получения дохода. С точки зрения НДФЛ — это доход с кодом «2720». Этому доходу соответствует вычет с кодом «501» в размере 4 000 руб. в год. В Примере 1 сотрудник за год получил подарки на сумму 4 500 руб. Вычет 2 500 руб. уже был применен при вручении предыдущих подарков. При регистрации очередного подарка применяется оставшаяся часть вычета 1 500 руб. НДФЛ исчисляется с 500 руб. по ставке 13 % (т. к. В.С. Боровских — налоговый резидент РФ) и составляет 65 руб. Исчисленный НДФЛ в документе Приз, подарок следует удержать при очередной выплате денег и перечислить не позднее следующего дня, т. е. дня, следующего за днем выплаты дохода.

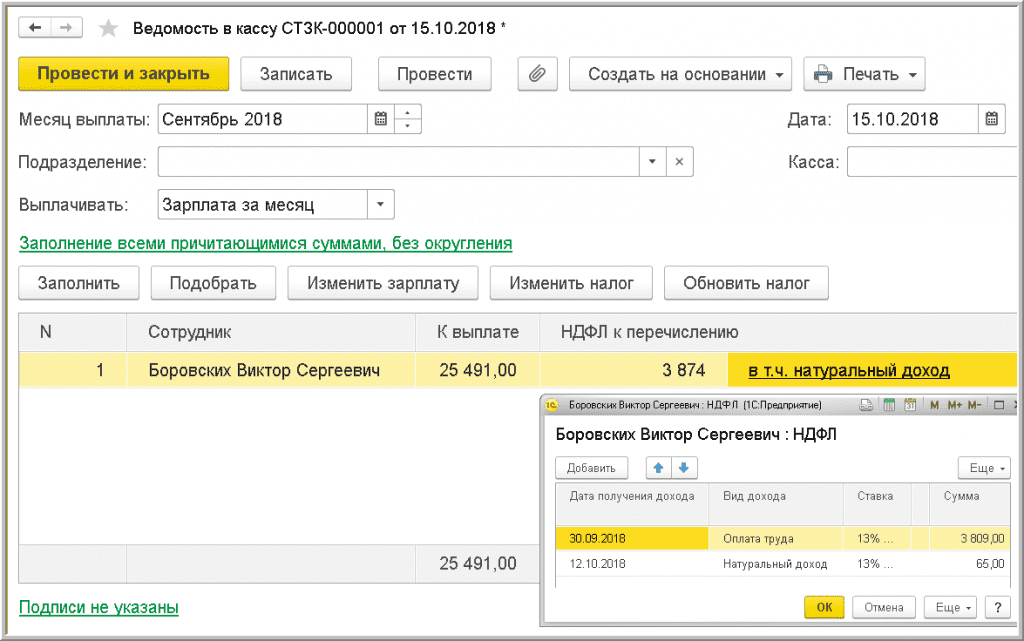

При выплате 15.10.2018 зарплаты за сентябрь НДФЛ в размере 65 руб. удержан вместе с налогом на сентябрьскую зарплату (рис. 2).

Рис. 2. Удержание НДФЛ с натурального дохода при выплате денежных средств

Подарок передан работнику по договору дарения, поэтому он не стал объектом обложения страховыми взносами.

Пример 2

В отличие от Примера 1, не был заключен договор дарения при вручении В.С. Боровских бронзовой скульптуры коня к юбилею.

Cтоимость подарка — менее 3 000 руб., поэтому договор дарения можно было не заключать. При этом получается, что подарок был вручен в рамках трудовых, а не гражданских отношений, и подлежит обложению страховыми взносами, так как не перечислен среди необлагаемых выплат, закрепленных статьей 422 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для регистрации необходимости удержания страховых взносов следует в документе Приз, подарок (меню Расчет зарплаты — Призы, подарки) установить флаг Подарок (приз) предусмотрен коллективным договором. Страховые взносы со стоимости подарков будут исчислены при очередном начислении зарплаты в документе Начисление зарплаты и взносов, даже при отсутствии каких-либо начислений у этого сотрудника.

Пример 3

В.С. Боровских получил к юбилею подарочный конверт, содержащий 2 000 руб.

В соответствии с пунктом 1 статьи 572 ГК РФ работодатель может подарить сотруднику вещь, причем статья 128 ГК РФ указывает, что вещью могут быть и наличные деньги.

Денежный подарок от работодателя, не связанный с трудовой деятельностью (к празднику, юбилею и т. д.), — это доход сотрудника (п. 1 ст. 210 НК РФ) с кодом «2720».

Стоимость денежных подарков, как и подарков в натуральной форме, облагается НДФЛ в размере, превышающем 4 000 руб. за налоговый период, по ставке 13 или 30 % в зависимости от налогового статуса сотрудника.

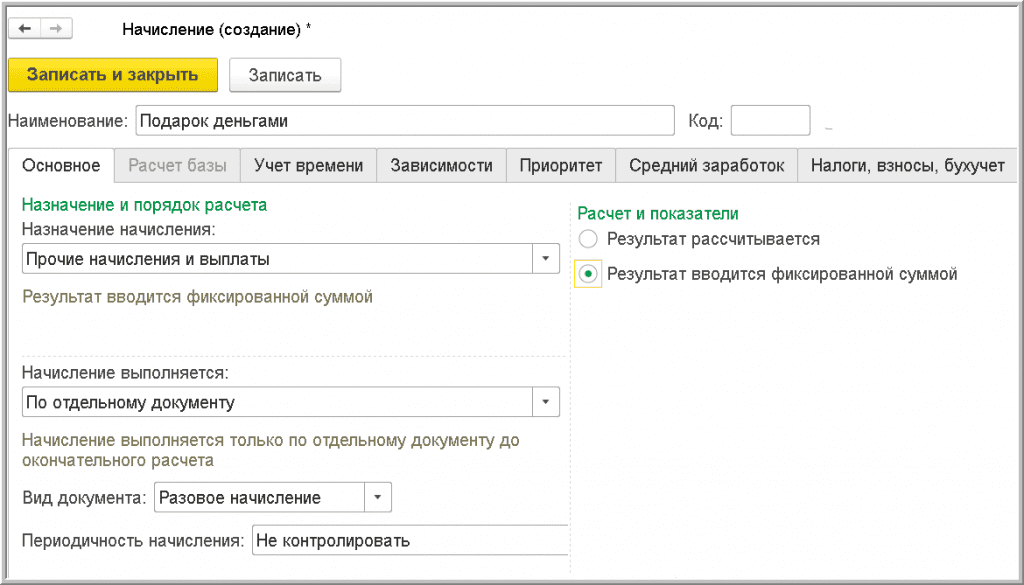

Если в организации практикуется дарение денежных средств, то в программе «1С:Зарплата и управление персоналом 8» редакции 3 следует выполнить предварительную настройку (рис. 3).

Рис. 3. Настройка вид расчета для регистрации денежного подарка

В меню Настройка — Начисления — кнопка Создать следует создать новое Начисление.

На закладке Основное следует:

- в поле Наименование ввести название начисления, например «Подарок деньгами»;

- в поле Назначение начисления указать Прочие начисления и выплаты;

- в поле Начислениевыполняется выбрать По отдельному документу;

- вид документа установить Разовое начисление.

На закладке Налоги, взносы, бухучет в поле НДФЛ переключатель необходимо установить на поле облагается и указать код дохода — 2720.

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период), отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

В организации практикуется оформление договоров дарения для подарков на любую сумму, а не только для тех, стоимость которых превышает 3 000 руб. Для страховых взносов в поле Вид дохода необходимо выбрать Доходы, не являющиеся объектом обложения страховыми взносами. Настройка Начисления выполняется однократно. Для отражения денежного подарка в программе следует в меню Зарплата создать документ Разовые начисления. В качестве Начисления в документе выбирается настроенный вид начисления «Подарок деньгами». Для выбранного сотрудника в поле Результат указывается величина денежного подарка. НДФЛ исчисляется с учетом вычета 4 000 руб. и всех подарков (доходов с кодом «2720») в натуральном и денежном выражении, зарегистрированных для сотрудника в текущем налоговом периоде (в текущем году).

Дата фактического получения дохода в виде денежного подарка — день его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Удержанный с такого подарка налог необходимо перечислить в бюджет не позднее дня, следующего за днем его выплаты сотруднику (п. 6 ст. 226 НК РФ).

Источник статьи: http://buh.ru/articles/documents/78014/