- Образец приказа на новогодние подарки 2019

- Какими документами оформляется выдача новогодних подарков

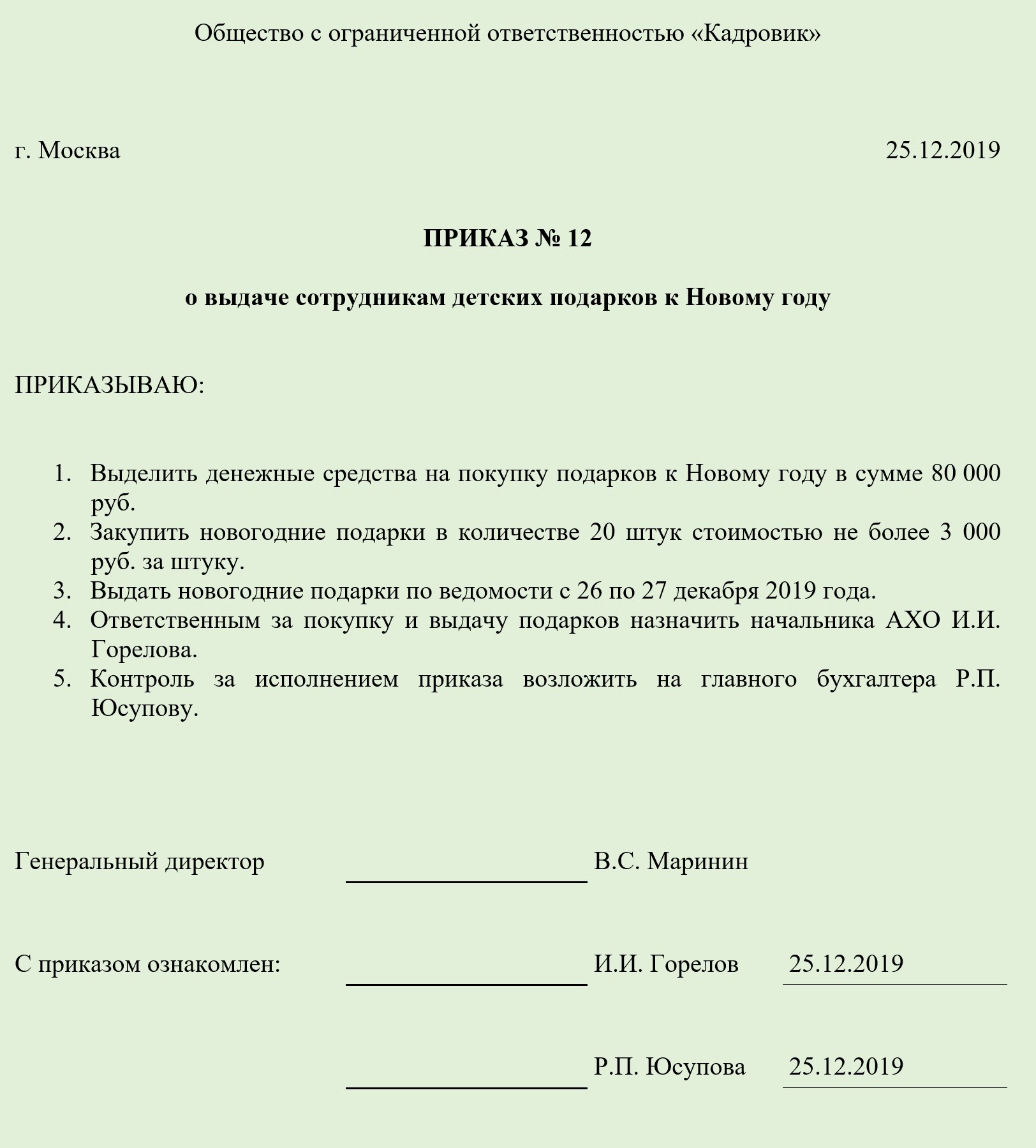

- Образец приказа о выдаче новогодних подарков

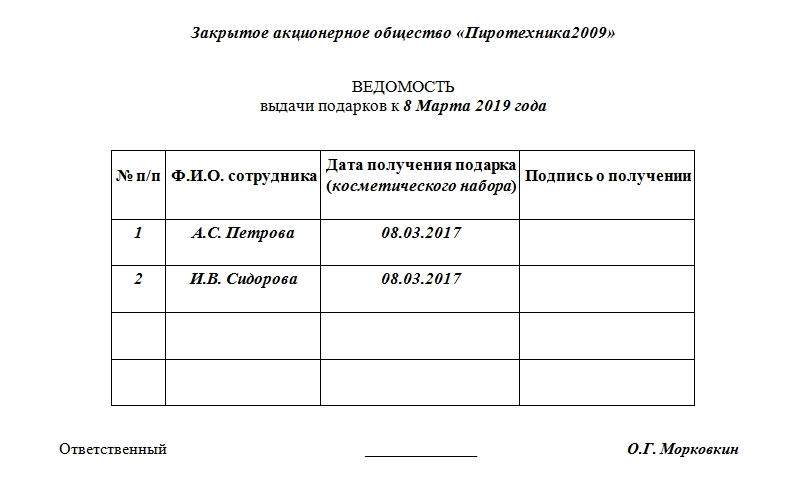

- Ведомость выдачи подарков

- Поводы

- Зачем оформлять

- Элементы ведомости

- Ограничения

- Бухгалтерская проводка

- Налоги и страховые взносы

- Особые случаи

- Сопутствующие документы

- Документирование корпоративных подарков

- 1. Определение общей суммы расходов

- 2. Определение количества, стоимости и ассортимента подарков. Составление сметы

- 3. Издание распорядительного акта о подготовке мероприятия

Образец приказа на новогодние подарки 2019

Вручение подарков сотрудникам и их детях по случаю Нового года оформляется несколькими документами, один из которых — приказ о выдаче подарков. Рассмотрим, как составить этот документ в 2019 году.

Какими документами оформляется выдача новогодних подарков

Для выдачи сотрудникам подарков к Новому году нужно составить следующие документы:

- Приказ о закупке подарков.

Его можно составить отдельным документом или объединить вместе с приказом на выдачу подарков. В нем руководитель дает распоряжение ответственному сотруднику приобрести подарки к празднику.

- Приказ о выдаче подарка.

Является основанием выдачи подарков сотрудникам. Его можно составить на унифицированном бланке или в свободной форме.

- Ведомость выдачи подарков.

Составляется в свободной форме и подтверждает факт выдачи сотрудникам подарков. В ней указывается ФИО работника, его подпись и дата вручения подарка. Можно также отдельно прописать название и стоимость презента. С образцом ведомости вы можете ознакомиться в этой статье.

- Договор дарения.

Его потребуется составить если стоимость подарков превышает 3 000 руб. (п. 2 ст. 574 ГК РФ). По своему усмотрению работодатель может составить договор и на подарки меньшей стоимости. Это поможет ему избежать возможных споров с проверяющими. Если сотрудников много, можно составить многостраничный договор.

Если подарки планируется вручить на корпоративе, дополнительно нужно издать приказ о проведении праздничного мероприятия.

Образец приказа о выдаче новогодних подарков

Составить этот документ можно на типовом бланке или в свободной форме.

Унифицированные формы приказа о поощрении утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1. Для награждения одного сотрудника используйте форму Т-11, для поощрения нескольких — Т11а.

Унифицированные формы приказа нужно использовать при выдаче ценных подарков, которыми сотрудник награждается за работу. А для новогодних подарков детям сотрудников лучше использовать свободную форму, так как их вручение, не связанно с производственной деятельностью.

При составлении приказа в свободной форме в него нужно включить следующие сведения:

- наименование организации (ФИО ИП);

- дату и место составления приказа;

- название документа;

- причину вручения подарка;

- того, кому вручаются подарки;

- стоимость подарков;

- Перечень лиц, ответственных за выдачу подарков;

- ФИО руководителя и его подпись;

- ФИО и подписи ответственных лиц.

Если в приказе не прописана стоимость подарка, в нем нужно дать указание ответственным лицам на необходимость заключения письменного договора, если она превысит 3 000 руб.

К приказу нужно приложить список сотрудников (их детей), которым планируется выдача подарков. Если работников немного, их можно перечислить в самом приказе.

После составления приказ подписывается руководителем и отдается на исполнение. Факт вручения подарков отражается в ведомости.

Источник статьи: http://blogkadrovika.ru/obraz-prik-na-novogod-podar-detyam-rabot/

Ведомость выдачи подарков

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Источник статьи: http://assistentus.ru/forma/vedomost-vydachi-podarkov/

Документирование корпоративных подарков

Автор: Пластинина Н.В.

Какие подарки готовить для сотрудников

Как оформить покупку подарков

Начало каждого года связано с приятными хлопотами ― подготовкой подарков. Новогодние подарки всем: 23 февраля ― мужчинам компании и руководителям — мужчинам (ключевым фигурам) компаний-контрагентов, на 8 марта ― женской половине коллектива и руководителям женского пола у компаний-партнёров по бизнесу, затем подарки к майским праздникам…

Имеется ещё, как минимум, одна дата в году, с наступлением которой связывается покупка подарков, ― день «рождения» компании / её филиалов. Иногда особой датой является и профессиональный день, который празднуют работники определённой профессии, составляющие большинство штата организации (День медицинского работника, День водителя, День учителя и т. д.), или же день отрасли («День нефтяника»). Однако в указанные дни подарки дарить не принято. Этот день просто отмечается в компании корпоративным поздравлением от руководителя, размещением информации об этом на сайте компании и т. д.

Подарки к разным датам ― не одинаковые.

На Новый год, как правило, подарки дарят нейтральные (неперсонифицированные, универсальные): чай, кофе, спиртные напитки, конфеты-сладости в подарочных наборах, сувениры с корпоративной символикой, канцтовары (календари, ежедневники, ручки, канцелярские наборы и пр.), подарочные сертификаты.

На 23 февраля адресатам-мужчинам дарят «мужские» подарки: подарочные сертификаты, алкоголь, кофе, зажигалки, трубки (для любителей и коллекционеров), визитницы, зонты, кружки на 23 февраля мужчинам, бизнес-сувениры (футляры для пластиковых карт, настольные наборы для офиса), ремни, футболки-кепки (для мужчин-сотрудников), USB -флешки, часы, метеостанции, иногда ― торты с корпоративной символикой и пр.

На 8 марта подарком женщинам-коллегам и ключевым фигурам женского пола компаний — партнёров по бизнесу могут стать цветы, набор шоколада, сертификаты в парфюмерно-косметические магазины, абонементы в Welness -клубы, платки, косметички, наборы для маникюра, шкатулки для драгоценностей и пр.

В большинстве случаев основной проблемой руководители компаний, принявших решение о закупке и раздаче подарков, считают их правильный бухгалтерский учёт, соблюдение ограничений, установленных законом на одаривание определённых лиц или на стоимость подарка, правильное исчисление и уплату налогов, сборов, взносов, связанных с этими подарками.

В настоящей статье не ставится вопрос о правильном налогообложении подарков или отражении их в бухгалтерском учёте. Мы рассмотрим, как правильно оформить процесс покупки и дарения подарка, а также возможные варианты договорного оформления расходов на организацию празднования того или иного праздника коллективом предприятия. Различия, конечно же, начинаются сразу при делении подарков на подарки для контрагентов и подарки сотрудникам предприятия.

1. Определение общей суммы расходов

Первым делом организация должна определиться с суммой, которую она может и хочет выделить на приобретение подарков (с учётом возможных налогов, взносов и пр.).

Конечно, в большей степени сумма зависит от финансового положения организации и финансовой политики руководства. Если в организации принята политика экономии на второстепенных расходах, то вряд ли данная сумма будет значительной и, соответственно, подарки ― ощутимыми. В указанной сумме (с учётом налогов и сборов) должны быть учтены все расходы:

на покупку корпоративных подарков (отдельно ― для контрагентов, отдельно ― для сотрудников),

на организацию праздничного стола (если он планируется для сотрудников за счёт работодателя и вообще по факту),

на организацию угощения представителей партнёров по бизнесу при их посещении офиса предприятия в предпраздничные даты,

Все эти суммы будут итоговыми, отразятся по смете расходов.

2. Определение количества, стоимости и ассортимента подарков. Составление сметы

Именно исходя из итоговой суммы начинается определение стоимости отдельной единицы подарка (или подарков ― если они приобретаются разными (в ассортименте)). Это зависит не только от финансовой обеспеченности предприятия, но и учёта требований и ограничений законодательства. В любом случае рекомендуется ограничить стоимость одного подарка суммой не более 3 000 (трёх тысяч) рублей. В этом случае в соответствии с п. 2 ст. 274 ГК РФ можно не заключать письменный договор дарения. Ведь мало кто представляет ситуацию, когда руководителя крупной компании — партнёра по бизнесу придётся при вручении подарка просить подписать договор дарения?! А именно так пришлось бы сделать при стоимости подарка свыше 3 тыс. рублей, дабы соблюсти требования закона.

При составлении сметы одновременно учитываются:

количество подарков, исходя из количества одаряемых лиц,

статуса одаряемых (чем должность выше, тем серьёзнее и дороже подарок),

наличие ассортимента подарков (то есть все одинаковые предстоит подарить подарки или разные).

Из указанных параметров с учётом сумм, выведенных на этапе 1, составляется смета расходов (или несколько смет, если есть смысл их разделять (например, в целях бухгалтерского учёта)).

3. Издание распорядительного акта о подготовке мероприятия

Для того чтобы все мероприятия по празднованию (внутри компании или с привлечением третьих лиц) прошли как можно более организованно и с минимальным риском неучтённых нюансов, необходимо все организационные вопросы зафиксировать в распорядительном акте. Таковым, как правило, становится приказ или распоряжение, который является внутренним документом организации. Оптимально в одном приказе предусмотреть все вопросы, связанные с проведением праздника:

вопросы организации корпоративной вечеринки, если она будет1;

вопросы организации покупки или изготовления на заказ подарков для представителей контрагентов;

вопросы организации покупки и вручения подарков сотрудникам предприятия.

Не возбраняется сделать два-три распорядительных акта, каждый из которых будет регулировать вопросы организации только одной из частей празднования. Например, только организацию процедуры одаривания контрагентов. Или только процедуру организации корпоративной вечеринки. Однако это удобнее сделать всё же в одном приказе, потому что в указанных мероприятиях бывают задействованы практически одни и те же должностные лица. Кроме того, сметы, списки, ведомости придётся сделать приложением лишь к одному приказу, а не к двум-трём. Ещё одним плюсом будет упрощение процедуры ознакомления с приказом. В случае вынесения универсального приказа ответственных лиц придётся знакомить только с одним распорядительным документом, а не с несколькими.

Совет: устанавливайте чёткие сроки выполнения тех или иных задач работникам, ответственным за ту или иную часть подготовительных работ к праздникам.

В качестве примера такого универсального приказа предлагаем Образец № 1.

Приказ о подготовительных

мероприятиях к праздничным датам

Общество с ограниченной ответственностью

«ВКУСНЯШКА ПЛЮС»

ПРИКАЗ №

г. Пенза «01» февраля 2017 года

В связи с предстоящими праздниками Дня защитника отечества (23 февраля) и Международного женского дня (8 марта) и необходимостью проведения подготовительных мероприятий для поздравления лиц из числа руководителей фирм-партнеров и сотрудников трудового коллектива ООО «ВКУСНЯШКА ПЛЮС»

ПРИКАЗЫВАЮ:

В срок до 06.02.2017 юрисконсульту Томашевской И.Б. при сотрудничестве заведующим хозяйством Синицына А.А. заключить договоры:

― с согласованными поставщиками о купле-продаже подарочных наборов для лиц руководящего состава контрагентов в соответствии со Сметой расходов № 1 и Списком № 1 с определением срока поставки не позднее 17.02.2017.

― с ООО «Старый замок» об организации фуршетного стола и праздновании Дня защитника Отечества и Международного женского дня с определением дня празднования в диапазоне с 24 февраля по 03 марта (по предварительному согласованию со мной) в соответствии со Сметой расходов № 2.

Главному бухгалтеру Симоновой Т.Е. в срок до 06.02.2017 выдать денежные средства подотчетному лицу ― заведующему хозяйством Синицыну А.А. на приобретение подарков из расчета стоимости, предусмотренной на каждого сотрудника Сметой расходов № 2.

Заведующим хозяйством Синицыну А.А. приобрести подарки для сотрудников предприятия в срок до 17.02.2017 и принять в тот же срок поставленные поставщиками подарки для руководящих лиц контрагентов предприятия.

Начальникам отделов получить подарочные наборы у заведующего хозяйством Синицына А.А. до 20.02.2017, проконтролировать их вручение через подчиненных сотрудников адресатам в соответствии с прилагаемым списком № 1.

Менеджерам отдела закупок, отдела по работе с бюджетными организациями, отдела розничных продаж вручить подарки представителям контрагентов предприятия согласно прилагаемому Списку № 1.

Секретарю Шатуновой Е.Ю. на основании Списка № 2 составить 2 ведомости сотрудников предприятия на получение подарков: мужчин и женщин.

Начальнику отдела кадров Птицыной И.В. выдать подарки работникам на основании ведомостей не позднее 22 февраля 2017 года ― мужчинам и не позднее 7 марта ― женщинам.

Контроль за исполнением настоящего приказа возлагаю на заместителя директора по административным вопросам Искалову И.А.

Смета расходов № 1 (смета на приобретение подарков для контрагентов)

Список № 1 (список лиц руководящего состава фирм-партнеров для вручения подарков)

Смета расходов № 2 (смета на проведение празднования, закупку подарков сотрудникам предприятия).

Список № 2 (список сотрудников предприятия для вручения подарков).

Директор

ООО «ВКУСНЯШКА ПЛЮС» Стариков М.Е. Стариков

Источник статьи: http://www.top-personal.ru/officeworkissue.html?503