- Налогообложение подарков от организаций и физлиц

- Налогообложение подарков, полученных от организаций

- Уплата налога с подарков от организаций

- Учет подарков в составе расходов

- НДС с подарков

- Налогообложение подарков от физлиц

- Ведомость выдачи подарков

- Поводы

- Зачем оформлять

- Элементы ведомости

- Ограничения

- Бухгалтерская проводка

- Налоги и страховые взносы

- Особые случаи

- Сопутствующие документы

Налогообложение подарков от организаций и физлиц

Налогообложение подарков, полученных от организаций

В соответствии с п. 2 ст. 572 ГК РФ подарком признается безвозмездно переданная в собственность физлица вещь либо имущественное право. На стороне дарителей могут выступать в том числе организации и ИП, которые могут дарить подарки, например, своим работникам, клиентам и потенциальным покупателям.

Причем в ряде случаев дарение подарков влечет возникновение обязанностей налогового агента по НДФЛ и необходимость уплаты налога со стоимости переданного подарка.

По закону при определении налоговой базы по НФДЛ учитываются все доходы физлица, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды.

Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Подарки в этом смысле исключением не являются.

Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Подарки в этом смысле исключением не являются.

Вместе с тем далеко не все подарки являются объектом налогообложения по НДФЛ. Так, не облагаются налогом подарки, поступающие физлицам от организаций и ИП, чья стоимость не превышает 4 000 рублей (п. 28 ст. 217 НК РФ). С таких подарков НДФЛ не платится.

При этом стоимость подарка в размере, превышающем установленное ограничение в 4 000 рублей, подлежит обложению налогом в общеустановленном порядке. То есть, если организация дарит физлицу больше 4 000 рублей, то с суммы превышения необходимо исчислить и заплатить в бюджет НДФЛ.

Причем пороговое значение в 4 000 рублей считается за налоговый период, то есть за целый год. Это значит, что сувенирная продукция, стоимостью до 4 000 рублей, единоразово подаренная клиентам или возможным покупателям, не облагается налогом. При дарении подобных подарков у организации не возникает обязанности по исчислению, удержанию и уплате НДФЛ.

Если же организация подарит сотруднице 2 000 рублей, скажем, к 8 марта, а на Новый год (в этом же году) подарит ей же еще 4 000 рублей, то НДФЛ с полученных подарков в этом случае придется заплатить.

Но налог в размере 13% будет исчисляться не с совокупной величины подарков (2 000 + 4 000), а именно с суммы, которая превышает величину в 4 000 рублей. Иными словами, в данном случае организация-даритель должна будет заплатить в бюджет НДФЛ в размере 260 рублей (2 000 х 13%).

Уплата налога с подарков от организаций

Срок уплаты налога — не позднее дня, следующего за днем вручения подарка в денежной форме.

Но если подарок стоимостью свыше 4 000 рублей вручается организацией в натуральной форме (например, в виде сувениров, украшений, дорогих букетов и т.д.), налог должен быть удержан в день выплаты ближайшей зарплаты (п. 4 ст. 226 НК РФ).

В том случае, если организация по каким-либо причинам не смогла удержать и перечислить НДФЛ со стоимости подарка свыше 4 000 рублей, то полученный таким образом доход декларирует и уплачивает НДФЛ уже сам одаряемый, а не организация-даритель.

Это возможно, в частности, в тех случаях, когда организация подарила физлицу дорогостоящий подарок, но впоследствии никаких выплат (зарплаты, премии и т.д.) в течение налогового периода в его пользу так и не произвела.

В таких ситуациях организация должна будет письменно уведомить ИФНС и самого налогоплательщика о невозможности удержания НДФЛ и сумме налога, подлежащего уплате с врученного подарка.

Для этого в ИФНС и физлицу направляется справка 2-НДФЛ с признаком 2. Срок направления такой справки — не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства (п. 5 ст. 226 НК РФ).

Если до окончания налогового периода организация все же выплатит налогоплательщику какие-либо денежные средства, она обязана будет произвести из них удержание налога с учетом не удержанных ранее сумм. После окончания налогового периода и письменного сообщения о невозможности удержать НДФЛ обязанность по уплате возлагается на физлицо (письмо ФНС от 22.08.2014 № СА-4-7/16692).

То есть, направив справку 2-НДФЛ с признаком 2, организация освобождается от обязанностей налогового агента в части удержания и уплаты НДФЛ с врученного физлицу подарка. НДФЛ будет уплачивать уже сам налогоплательщик, получивший подарок, на основании уведомления, которое ему вышлет ИФНС. При этом физлицо должно будет уплатить НДФЛ не позднее 15 июля года, который идет за годом получения подарка (п. 4 ст. 228 НК РФ).

Учет подарков в составе расходов

Если к самому факту дарения организациями подарков налоговики относятся снисходительно, поскольку законодательство не запрещает такое дарение, то с возможностью учета стоимости подарков в расходах организации все обстоит гораздо сложнее.

Дело в том, что в соответствии с действующими правилами расходами в целях налогообложения прибыли признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода (ст. 252 НК РФ).

При этом НК РФ прямо устанавливает правило, согласно которому при определении налоговой базы по налогу на прибыль организаций нельзя учитывать расходы в виде безвозмездно переданного имущества и расходов, связанных с такой передачей (п. 16 ст. 270 НК РФ).

При этом НК РФ прямо устанавливает правило, согласно которому при определении налоговой базы по налогу на прибыль организаций нельзя учитывать расходы в виде безвозмездно переданного имущества и расходов, связанных с такой передачей (п. 16 ст. 270 НК РФ).

Поскольку дарение подарков как раз и является безвозмездной передачей имущества, то с позиции проверяющих затраты на приобретение этих подарков не могут включаться в налоговую базу по налогу на прибыль организаций (письмо Минфина от 18.09.2017 № 03-03-06/1/59819). Причем это правило справедливо не только для ОСНО, но и для УСН.

Вместе с тем организация все же может на свой страх и риск отнести подарочные затраты к представительским, рекламным расходам и расходам на оплату труда. При этом расходы на подарки должны быть должным образом подтверждены и обоснованы.

Например, организация в рекламных целях может презентовать своим клиентам, потенциальным покупателям и партнерам фирменную сувенирную продукцию.

Чтобы учесть стоимость такой продукции в составе рекламных расходов, у организации должны быть не только первичные документы на приобретение такой продукции, но и документ, подтверждающий, что эта продукция использовалась именно в рамках рекламного мероприятия (письмо ФНС от 08.05.2014 № ГД-4-3/8852).

То есть организация должна доказать, что подаренные сувениры вручаются потенциальным покупателям и партнерам не просто так, а именно с целью увеличения клиентской базы и, как следствие, получения доходов.

Что касается подарков, вручаемых своим сотрудникам, то они в целях уменьшения налогооблагаемой прибыли должны быть непосредственно связаны с производственной деятельностью работников, а еще лучше – являться составной частью заработной платы.

При этом такие подарки в качестве стимулирующих выплат необходимо прописать в локальных нормативных актах или в положении о премировании (постановление Арбитражного суда Уральского округа от 17.12.2014 № А50-2698/2014).

Но в любом случае организация должна быть готова к тому, что свою правоту предстоит отстаивать в судебном порядке, поскольку налоговики, как правило, не считают затраты на подарки экономически оправданными расходами.

Если организация желает избежать возможного доначисления налогов и судебных разбирательств с налоговиками, то вручение подарков следует производить за счет чистой прибыли. То есть уже после уплаты налога и без учета стоимости подарков в составе расходов.

НДС с подарков

При дарении подарков как сотрудникам организации, так и ее клиентам происходит безвозмездная передача в собственность физлица какого-либо имущества или имущественного права (ст. 572 ГК РФ).

В свою очередь объектом налогообложения НДС признаются операции по реализации товаров, работ и услуг на территории РФ (пп. 1 п. 1 ст. 146 НК РФ). Причем под реализацией в указанной норме подразумевается в том числе и передача права собственности на товары, работы и услуги на безвозмездной основе.

Таким образом, товары, безвозмездно переданные работникам или клиентам (потенциальным клиентам) организации в качестве подарков, являются объектом налогообложения НДС на общих началах.

При этом налоговая база по данным операциям определяется в соответствии с п. 1 ст. 154 НК РФ. То есть исходя из рыночной (покупной) стоимости подарков с учетом акцизов (для подакцизных товаров) и без включения в них налога на добавленную стоимость.

В свою очередь рыночная стоимость приобретенных организацией подарков может быть подтверждена на основании счетов-фактур или товарных накладных от поставщиков (письмо Минфина от 04.10.2012 № 03-07-11/402).

В то же самое время суммы НДС, предъявленные организации-дарителю при приобретении подарков, разрешается заявить к вычету (постановление Президиума ВАС РФ от 25.06.13 № 1001/13).

Налогообложение подарков от физлиц

Обязанность по уплате НДФЛ со стоимости подарков, полученных от других физлиц, будет зависеть от того, какое именно имущество выступает в качестве подарка и кто является дарителем.

При налогообложении подарков, получаемых от физлиц, применяется правило, установленное в соответствии с п. 18.1 ст. 217 НК РФ. Согласно данной норме, доходы в денежной и натуральной форме, получаемые от физлиц в порядке дарения, освобождаются от НДФЛ, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей и паев.

При налогообложении подарков, получаемых от физлиц, применяется правило, установленное в соответствии с п. 18.1 ст. 217 НК РФ. Согласно данной норме, доходы в денежной и натуральной форме, получаемые от физлиц в порядке дарения, освобождаются от НДФЛ, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей и паев.

При этом согласно абз. 2 п. 18.1 ст. 217 НК РФ доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи или близкими родственниками.

Однако это не означает, что в целях освобождения от уплаты НДФЛ одаряемый и даритель непременно должны являться членами семьи или близкими родственниками.

Как поясняла ФНС в письме от 10.07.2012 № ЕД-4-3/11325@, условие о родстве и семейных отношениях касается только случаев, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли и паи.

Доходы же в виде иного имущества и имущественных прав, не относящихся к указанному списку, полученные по договору дарения, не подлежат налогообложению НДФЛ независимо от того, являются ли даритель и одаряемый членами семьи или близкими родственниками.

Таким образом, с денег, получаемых в подарок от другого физлица, в любом случае не нужно платить НДФЛ. Способ получения денег (наличными или зачислением на банковскую карту) значения также не имеет.

На родство дарителя и одарямого налоговики обращают внимание только тогда, когда речь идет о таких подарках, как, например, недвижимость или автомобили. При этом близкое родство определяется в соответствии с нормами семейного законодательства.

Напомним, близкими родственниками в указанных целях признаются супруги, родители и дети, усыновители и усыновленные, дедушки, бабушки и внуки, полнородные и неполнородные братья и сестры (ст. 14 СК РФ).

Дарение автомобилей и квартир между указанными родственниками не образует базу для налогообложения НДФЛ. Но если дарение происходит, скажем, между тетей и ее племянниками или двоюродными/троюродными братьями и сестрами, то с полученных квартир и автомобилей потребуется уплатить НДФЛ в общеустановленном порядке.

Источник статьи: http://buh.ru/articles/documents/118688/

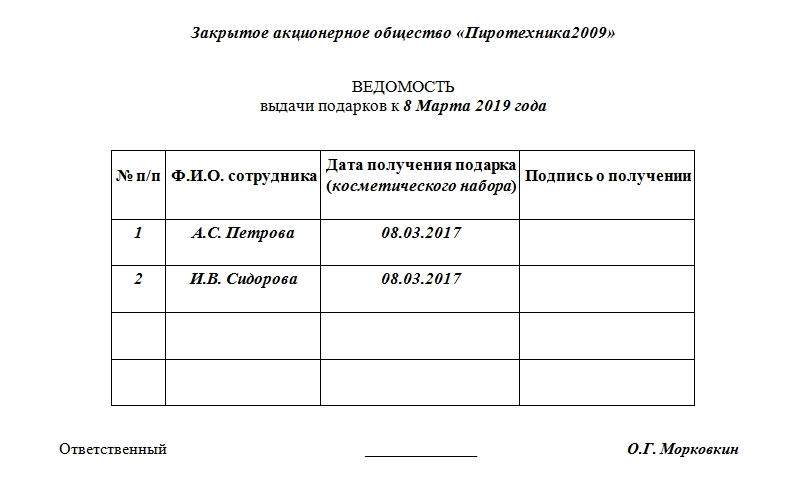

Ведомость выдачи подарков

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Источник статьи: http://assistentus.ru/forma/vedomost-vydachi-podarkov/