- Дарение подарков: налоги и взносы

- Что такое подарок?

- Документальное оформление

- НДФЛ с подарков

- Страховые взносы со стоимости подарков

- Отражение в программе

- Облагаются ли подарки налогом?

- Михаил Демидов (Юрист)

- Автор: Михаил Демидов (Юрист) (Все статьи автора)

- Используемые документы

- Кто платит

- Ставка налога

- Когда не нужно платить

- Когда придётся платить

- Декларация и сроки уплаты

- Частный случай — передача дома или квартиры в дар

- Частный случай — подарок от работодателя работнику

Дарение подарков: налоги и взносы

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

- Подарок, который не связан с вознаграждением сотрудника за его трудовые заслуги.

Гражданский кодекс предусматривает дарение такого рода подарков, но необходимо учитывать, что если стоимость подарка более 3000 руб. и дарителем выступает юрлицо, то в этом случает должен быть заключен договор в письменной форме. Однако безопаснее для работодателя, если заключение договора будет производиться независимо от стоимости подарка.

- Подарок как поощрение за труд.

В ТК РФ предусмотрено вознаграждение работников ценными подарками за добросовестное выполнение своих трудовых обязанностей. В этом случае стоимость подарка считается как часть оплаты труда, а передача подарка происходит на основе трудового договора с сотрудником. Помимо письменного договора дарения необходимо также издать приказ о поощрении работника подарком по форме № Т-11 или самостоятельно утвержденной форме.

Документальное оформление

- дату и место составления;

- реквизиты работодателя (полное наименование, юридический адрес, номер банковского счета);

- данные сотрудника (ФИО, должность, подразделение, ИНН);

- подписи сторон.

В содержании договора необходимо учесть:

- предмет дарения;

- форму подарка (материальная форма подарка, денежная, право собственности);

- стоимость подарка (цена приобретения);

- дату вручения подарка;

- информацию о безвозмездности передаваемой стоимости;

- основания вручения подарка (день рождения, календарные праздники).

НДФЛ с подарков

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Страховые взносы со стоимости подарков

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

- акт дарения совершен на основании договора дарения;

- в тексте договора дарения указывается, что работодатель передает работнику имущество в собственность на безвозмездной основе;

- вручение подарка носит несистематический характер.

Если все вышеуказанные пункты соблюдены, то возникает полное право не начислять страховые взносы на стоимость такого подарка.

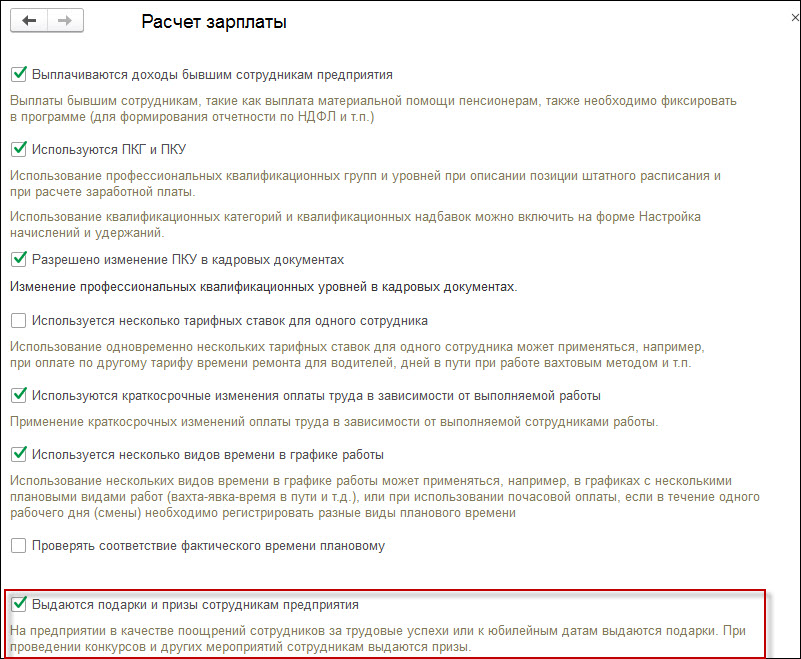

Отражение в программе

После этого появится доступ к документу «Приз, подарок» в разделе «Зарплата». Именно этот документ регистрирует выдачу сотрудникам неденежных подарков с целью исчисления налога и страховых взносов с их стоимости.

В документе обязательными реквизитами являются:

- месяц, в котором происходит выдача подарка;

- организация, от лица которой будет выдан подарок;

- переключатель «Подарок» установлен по умолчанию, но можно выбрать и второй вариант «Приз, выигрыш в конкурсе»;

- дата выдачи — это дата фактического получения дохода в виде стоимости подарка;

- в разделе «Взносы» устанавливается флаг «Подарок (приз) предусмотрен коллективным договором», если необходимо начислить страховые взносы со стоимости подарка. В этом случае доход регистрируется как доход, целиком облагаемый страховыми взносами. При этом страховые взносы рассчитываются документом «Начисление зарплаты и взносов» (раздел «Зарплата» — «Начисление зарплаты и взносов»).

- в табличной части документа заполнение происходит по кнопке «Добавить» или по кнопке «Подбор списком сотрудников» (заполняется сотрудник, сумма дохода, коды вычета. если стоимость подарка более 4000 руб., сумма вычета и сумма налога).

- в поле «Мотив поощрения» можно указать причину выдачи подарка.

После записи и проведения данного документа можно вывести на печать приказ № 11-Т.

Источник статьи: http://www.klerk.ru/buh/articles/485214/

Облагаются ли подарки налогом?

Михаил Демидов (Юрист)

Автор: Михаил Демидов (Юрист) (Все статьи автора)

- Что делать, если чужая машина заблокировала выезд? — 30.06.2020

- Как увольнять сотрудников при банкротстве предприятия — 19.06.2020

- Можно ли законно снизить работнику зарплату? — 05.05.2020

Подарки, в виде небольших сюрпризов или крупных материальных ценностей, приятно получать каждому — и кажется, что ничто не омрачит радости, испытанной в момент вручения. Тут-то одариваемый обычно и вспоминает об отечественном законодательстве, а конкретнее — о требовании Налогового кодекса делиться с государством частью своего дохода. Когда платится налог на подарок и в каких случаях этого можно избежать — в следующей статье.

Используемые документы

В России порядок уплаты налога на полученный подарок регулирует, начиная от особенностей возникновения облагаемой базы и заканчивая ставками и сроками перечисления средств в бюджет, один нормативный акт — Налоговый кодекс. Именно к нему, по состоянию на 1 августа 2019 года, будут относиться все приведённые ниже ссылки.

Кто платит

Исходя из духа налогового законодательства отчисления с полученного дохода в пользу государства делает исключительно одариваемый — и только в случае, если он подпадает под один из приведённых ниже критериев.

С дарителя налог взыскан быть не может: профита от своего поступка он не получает, скорее наоборот — добровольно лишается части располагаемых активов.

При этом следует иметь в виду, что даритель может выступать в качестве налогового агента, самостоятельно высчитывая из суммы подарка или иных отчислений в пользу одариваемого сумму налога — по большей части это касается отношений работодателя и работника.

Кроме того, в обязательном порядке между налоговой инспекцией и получателем подарка встаёт налоговый агент, если одариваемый — ребёнок, не достигший четырнадцатилетнего возраста.

В таком случае расчёты с государством берут на себя родители, усыновители или иные законные представители несовершеннолетнего — и именно на них ложится ответственность за неуплату или несвоевременное отчисление средств.

Полезно знать:

Ставка налога

Как следует из разъяснений на официальном сайте ФНС, полученный подарок, в случае если он облагается налогом, является частью дохода гражданина за отчётный период. Соответственно, на него распространяется установленная законодателем стандартная ставка:

- 13% от суммарной стоимости переданных в распоряжение ценностей, если одариваемый — налоговый резидент России, то есть живёт на территории страны не менее 183 дней в году;

- 30% от заявленной стоимости — во всех остальных случаях.

Следует иметь в виду, что при оценке статуса получателя (резидент/нерезидент) могут учитываться не только личные заявления налогоплательщика и представленных им свидетелей, но и объективные данные — в первую очередь штампы о въезде и выезде в загранпаспорте.

Когда не нужно платить

Налог на вручённый подарок, вне зависимости от его конкретного исполнения, повода и других привходящих обстоятельств, не требуется платить в следующих случаях ( статья 217 ):

- Подарок сделан деньгами или в форме имущества (натуральном виде), если последнее не относится к одной из следующих категорий:

- транспортные средства;

- недвижимая собственность;

- акции и иные ценные бумаги;

- паи, доли и прочие способы участия в общих активах.

В частности, налог не потребуется платить при вручении денежной суммы в конверте, дорогого алкоголя, цветов, украшений и так далее (пункт 18.1, первый абзац).

- Дарителями являются близкие родственники одаряемого. В соответствии с перечнем, приведённым в Семейном кодексе, а также комментариями на сайте ФНС, в этот перечень входят:

- муж или жена получателя — в случае, если брак хотя бы формально продолжает сохранять силу;

- родные отец и мать;

- родные дети;

- усыновитель или усыновительница;

- адаптированные дети;

- брат или сестра — как по отцу и матери, так и по одному из родителей;

- дедушка или бабушка;

- внук или внучка.

Таким образом, подарок отца сыну, какова бы ни была его ценность, не может быть облагаем налогом — ни дарителю, ни одариваемому обращаться в ИФНС не придётся.

А вот если в роли первого выступает дядя, а второго — племянник, безвозмездно полученная материальная ценность превращается в налогооблагаемую базу, со всеми вытекающими последствиями (пункт 18.1, второй абзац).

- Суммарная стоимость подарка, вручаемого индивидуальным предпринимателем или юридическим лицом, лежит в пределах до 4000 рублей (пункт 28, второй абзац).

На сегодня это исчерпывающий перечень случаев, в которых одаряемый может не платить налога на подарок — впрочем, и запретить ему перечислить часть своих средств в бюджет инспектор не сможет.

Когда придётся платить

Методом исключения можно определить ситуации, при которых получатель обязан платить налог с вручённого ему подарка:

- Стоимость презента, полученного от ИП, компании или организации, в том числе от работодателя, — свыше 4000 рублей.

- В результате одариваемый становится обладателем частного дома, квартиры, комнаты, прочих видов недвижимой собственности вне зависимости от её назначения.

- Подарок — легковой или грузовой автомобиль, мотоцикл, мопед, скутер или иная собственность, относящаяся к категории транспортных средств.

- Гражданин получает в собственность на безвозмездной основе ценные бумаги любой природы (чаще всего это акции), пай или долю в общей собственности.

- Даритель и одаряемый не связаны близкородственными узами — полный перечень семейных отношений, освобождающих от уплаты налога, приведён в предыдущем разделе.

Во всех этих случаях обязанность поделиться с государством возникает у налогоплательщика, в соответствии со статьёй 228 , пунктом 1, автоматически — сразу после принятия презента.

Похожие статьи:

Декларация и сроки уплаты

Как следует из статьи 229 , пункта 1 (первый абзац), получатель налогооблагаемого дохода, в том числе подарка, обязан заполнить и представить в налоговую инспекцию декларацию по форме 3-НДФЛ . В ней, помимо прочего, требуется указать стоимость перешедшего в его распоряжение имущества и, путём несложных арифметических исчислений, сумму предстоящих отчислений в бюджет.

В настоящее время декларацию можно подать в следующих формах:

- лично, явившись в подразделение ФНС по месту постановки на учёт (статья 228, пункт 3);

- заказным письмом через Почту России;

- в режиме онлайн, через личный кабинет налогоплательщика.

Декларация заполняется от руки или в электронной форме; может быть она подана и через посредника — последний, разумеется, должен иметь на руках доверенность, заверенную в нотариальном порядке.

В соответствии со статьёй 229, пунктом 1 (второй абзац), документ необходимо оформить и подать в ИФНС до 1 мая следующего после получения подарка года. Деньги же должны быть перечислены в бюджет вплоть до 15 июля того же года.

То и другое можно сделать раньше; припозднившемуся же плательщику придётся, согласно статье 119 , пункту 1, дополнительно передать в бюджет 5% от стоимости презента за каждый просроченный месяц — и в любом случае не менее 1000 рублей.

Частный случай — передача дома или квартиры в дар

При дарении жилья одним физическим лицом другому можно выделить, в соответствии с приведёнными выше критериями, три общих случая:

- Одариваемый и даритель вовсе не являются родственниками.

- Происходит передача недвижимости родственнику, не относящемуся к категории близких.

- Квартира, комната или дом переходит на безвозмездной основе в собственность лица, находящегося с дарителем в близкородственных отношениях.

В последнем случае налог с подарка не высчитывается — разумеется, от иных обязательств, включая необходимость перерегистрации в Росреестре и оформления сопутствующих документов, получатель не освобождается.

В первых двух — перечислению в бюджет подлежит сумма налога по установленной законодателем ставке.

Пример 1. Гражданин А, за истекший год проживший в России не более 150 дней, получил от гражданина Б, состоящего с ним в дружеских отношениях, в подарок квартиру стоимостью 3 миллиона рублей. Исходя из сложившихся обстоятельств вплоть до 15 июля следующего года одаряемому придётся отчислить в пользу государства: (3000000×0,3), то есть 900 тысяч рублей. Повышенная ставка налога на подарок связана с долговременным, составляющим в сумме более 183 суток, проживанием за рубежом.

Пример 2. Гражданке В. была подарена её родной тёткой, гражданкой Д, комната в квартире. Стоимость перешедшего в распоряжение племянницы имущества — 1 миллион рублей; весь прошедший год, за исключением 20 дней отпуска, гражданка В. провела в России. С учётом юридических особенностей события одариваемой понадобится, в тот же срок, направить в пользу государства: (1000000×0,13), то есть 130 тысяч рублей.

Как можно убедиться, сумма налога, подлежащая выплате одаряемым, довольно велика. В случаях, когда недвижимость находится в собственности дарителя на протяжении более чем трёх лет, несравнимо выгоднее будет заключить договор купли-продажи на минимальную сумму — главное, чтобы она не вызвала подозрений проверяющей стороны.

Кроме того, если «продавец» официально трудоустроен, он может передать выгодоприобретателю имущество и по цене, приближенной к реальной, а затем заявить в ИФНС о желании получить налоговый вычет — такая схема совершенно легальна и позволит оставить часть денег «в семье».

Читайте также:

Ещё один вариант дарения недвижимой собственности (подходит он и для остальных облагаемых вариантов передачи имущества на безвозмездной основе) — создание цепочки участников. Так, подарок, вручаемый дядей племяннику, непременно должен декларироваться и «оплачиваться» получателем.

А вот если дядя подарит дом, квартиру или комнату брату — родному отцу получателя, а тот, в свою очередь, — сыну, то есть племяннику первого дарителя, расходов удастся избежать.

Правда, такая цепочка требует совпадения двух условий: положительных отношений между всеми участниками передачи и оставления хотя бы небольших временных промежутков между отдельными актами-«звеньями» — чтобы избежать нежелательного внимания со стороны ФНС.

Частный случай — подарок от работодателя работнику

В заключение стоит рассмотреть ещё один вариант получения подарка, могущий ввести одариваемого в неприятные расходы. В соответствии с действующим законодательством презент стоимостью более 4 тысяч рублей, переданный физическому лицу работодателем, облагается налогом — и плательщиком является именно работник.

ИП или юридическое лицо может, по своему желанию, выступить в качестве агента, удержать сумму из заработной платы сотрудника и направить её в бюджет вместе с «основным» НДФЛ.

Если же последнего не произошло, обязанность рассчитаться с налоговой ложится на плечи самого одаряемого — и, с учётом ставки налога в 13% от облагаемой базы, подлежащая выплате сумма может выйти внушительная. Именно поэтому перед получением презента от работодателя не нужно забывать уточнить его стоимость — а также узнать, кто именно будет вести дела с ФНС.

Источник статьи: http://pravoved365.ru/nalogi/nalog-na-podarok