- Дарение подарков: налоги и взносы

- Что такое подарок?

- Документальное оформление

- НДФЛ с подарков

- Страховые взносы со стоимости подарков

- Отражение в программе

- Обложение подарков НДФЛ и страховыми взносами

- Налог на подарок в России

- Когда презент облагается налогом

- Подарки, не облагаемые НДФЛ

- Определение стоимости подарка и расчет налога

- Сроки подачи налоговой декларации и уплаты налога

- Принципы подготовки и подачи 3-НДФЛ в налоговую

- Презенты от родственников

- Особенности передачи даров детям до 14 лет

Дарение подарков: налоги и взносы

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

- Подарок, который не связан с вознаграждением сотрудника за его трудовые заслуги.

Гражданский кодекс предусматривает дарение такого рода подарков, но необходимо учитывать, что если стоимость подарка более 3000 руб. и дарителем выступает юрлицо, то в этом случает должен быть заключен договор в письменной форме. Однако безопаснее для работодателя, если заключение договора будет производиться независимо от стоимости подарка.

- Подарок как поощрение за труд.

В ТК РФ предусмотрено вознаграждение работников ценными подарками за добросовестное выполнение своих трудовых обязанностей. В этом случае стоимость подарка считается как часть оплаты труда, а передача подарка происходит на основе трудового договора с сотрудником. Помимо письменного договора дарения необходимо также издать приказ о поощрении работника подарком по форме № Т-11 или самостоятельно утвержденной форме.

Документальное оформление

- дату и место составления;

- реквизиты работодателя (полное наименование, юридический адрес, номер банковского счета);

- данные сотрудника (ФИО, должность, подразделение, ИНН);

- подписи сторон.

В содержании договора необходимо учесть:

- предмет дарения;

- форму подарка (материальная форма подарка, денежная, право собственности);

- стоимость подарка (цена приобретения);

- дату вручения подарка;

- информацию о безвозмездности передаваемой стоимости;

- основания вручения подарка (день рождения, календарные праздники).

НДФЛ с подарков

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Страховые взносы со стоимости подарков

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

- акт дарения совершен на основании договора дарения;

- в тексте договора дарения указывается, что работодатель передает работнику имущество в собственность на безвозмездной основе;

- вручение подарка носит несистематический характер.

Если все вышеуказанные пункты соблюдены, то возникает полное право не начислять страховые взносы на стоимость такого подарка.

Отражение в программе

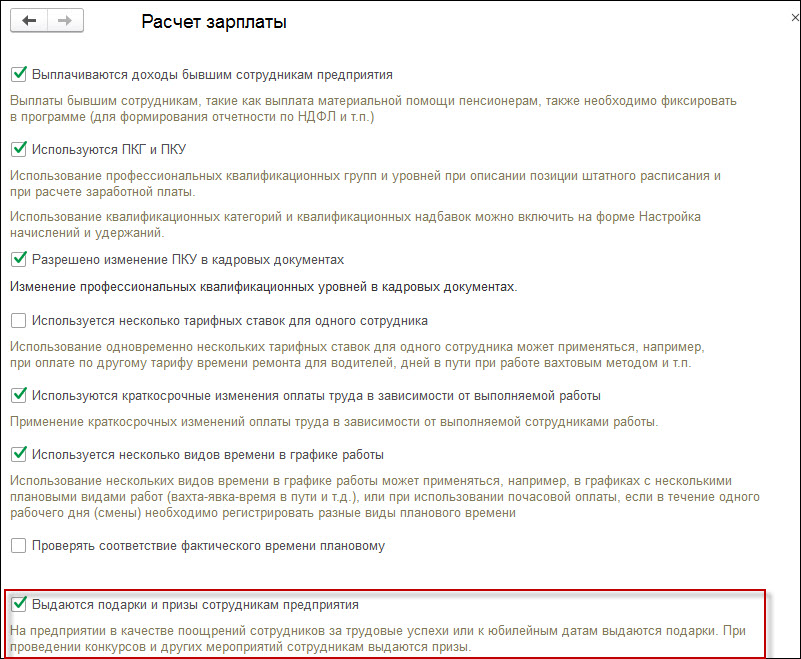

После этого появится доступ к документу «Приз, подарок» в разделе «Зарплата». Именно этот документ регистрирует выдачу сотрудникам неденежных подарков с целью исчисления налога и страховых взносов с их стоимости.

В документе обязательными реквизитами являются:

- месяц, в котором происходит выдача подарка;

- организация, от лица которой будет выдан подарок;

- переключатель «Подарок» установлен по умолчанию, но можно выбрать и второй вариант «Приз, выигрыш в конкурсе»;

- дата выдачи — это дата фактического получения дохода в виде стоимости подарка;

- в разделе «Взносы» устанавливается флаг «Подарок (приз) предусмотрен коллективным договором», если необходимо начислить страховые взносы со стоимости подарка. В этом случае доход регистрируется как доход, целиком облагаемый страховыми взносами. При этом страховые взносы рассчитываются документом «Начисление зарплаты и взносов» (раздел «Зарплата» — «Начисление зарплаты и взносов»).

- в табличной части документа заполнение происходит по кнопке «Добавить» или по кнопке «Подбор списком сотрудников» (заполняется сотрудник, сумма дохода, коды вычета. если стоимость подарка более 4000 руб., сумма вычета и сумма налога).

- в поле «Мотив поощрения» можно указать причину выдачи подарка.

После записи и проведения данного документа можно вывести на печать приказ № 11-Т.

Источник статьи: http://www.klerk.ru/buh/articles/485214/

Обложение подарков НДФЛ и страховыми взносами

Обложение подарков страховыми взносами и НДФЛ неоднозначно. Все зависит о того, по какому поводу производится вручение ценного подарка работнику.

Обложение подарков страховыми взносами и НДФЛ неоднозначно. Все зависит о того, по какому поводу производится вручение ценного подарка работнику.

НДФЛ с подарков

Ценный подарок, врученный сотруднику является его доходом в натуральной форме и облагается НДФЛ. При этом налог на подарок надо уплачивать только с суммы стоимости, превышающей 4000 рублей (п. 28 ст. 217 НК РФ).

Если же придерживаться позиции, что ценный подарок – это стимулирующая выплата (т. е. считать его оплатой труда в натуральной форме), опять возникает спорный момент. По нашему мнению, в таком случае неудержание НДФЛ со всей суммы (в т. ч. и 4000 руб.) неправомерно.

В части обложения подарков страховыми взносами в ПФР, ФСС и ФФОМС России ситуация неоднозначна. По общему правилу объектом обложения признаются выплаты и иные вознаграждения, начисляемые компаниями в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее – Закон № 212-ФЗ)). Соответственно, и сумма дохода по ценному подарку полностью облагается страховыми взносами, в том числе и взносами на травматизм.

Что касается страховых взносов на подарки, врученные в честь праздника, то согласно позиции ФАС Северо-Западного и Западно-Сибирского округов (пост. ФАС СЗО от 20.02.2014 № Ф07-184/14, ФАС ЗСО от 08.05.2013 № Ф04-1405/13) их стоимость не учитывается при расчете базы по страховым взносам. Судьи указали, что такая передача осуществляется на основании гражданско-правовых сделок, предметом которых является переход права собственности. Она непосредственно не связана с выполнением работниками трудовых обязанностей, не является стимулирующей или компенсирующей выплатой, имеет разовый и необязательный характер. Стоимость подарков определяется вне зависимости от стажа сотрудника и результатов его работы.

Таким образом, при вручении ценного подарка работнику в честь праздника компания должна оформитьдоговор дарения в письменном виде. В этом случае при передаче подарка у нее не возникает объекта обложения страховыми взносами (ч. 3 ст. 7 Закона № 212-ФЗ; письма Минздравсоцразвития России от 12.08.2010 № 2622-19, от 19.05.2010 № 1239-19, от 07.05.2010 № 10-4/325233-19).

Отметим, что согласно гражданскому законодательству (п. 2 ст. 574 ГК РФ) договор дарения движимого имущества должен быть совершен в письменной форме, если стоимость подарка превышает 3000 рублей. Однако в Законе № 212-ФЗ нет указания на это ограничение, поэтому стоимость подарка в данном случае не имеет значения.

В качестве письменного договора дарения можно использовать документы, в которых отражена воля обеих сторон (см. образец).

Образец договора дарения при вручении ценного подарка работнику в честь праздника

Предлагаем вашему вниманию таблицу, которая кратко описывает, как необходимо учитывать налог на прибыль, НДС, НДФЛ и страховые взносы на подарки.

Налоги и страховые взносы с подарков

Учет расходов на подарки

Приведем пример учета расходов на ценные подарки для работников.

В марте 2016 г. компания на основании положения о премировании (возможность выплаты премий в соответствии с положением о премировании предусмотрена трудовыми договорами) преподнесла менеджеру Мироновой М. А. ценный подарок – мультиварку за успехи в работе, в частности, за заключение ряда крупных контрактов. Стоимость подарка – 4720 руб. (включая НДС – 720 руб.). Кроме того, в июле Миронова М. А. отмечает свой день рождения. В честь данного события компания подарила ей вазу стоимостью 1180 руб. (включая НДС – 180 руб.).

В марте 2016 г. бухгалтер сделает следующие проводки:

ДЕБЕТ 41 КРЕДИТ 60 – 4720 руб. – оприходована приобретенная у поставщика мультиварка. НДС включается в стоимость товара (п. 4 ст. 170 НК РФ);

ДЕБЕТ 73 КРЕДИТ 41 – 4720 руб. – вручен подарок за трудовые достижения;

ДЕБЕТ 26 КРЕДИТ 73 – 4720 руб. – стоимость подарка за трудовые достижения учтена в расходах;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» – 613,6 руб. (4720 руб. х 13%) – удержан НДФЛ с подарка (при выплате зарплаты работнику);

ДЕБЕТ 26 КРЕДИТ 69 – 1425,44 руб. (4720 руб. х 30,2%) – начислены страховые взносы в ПФР, ФСС, ФФОМС России, а также на «травматизм» (0,2%);

ДЕБЕТ 41 КРЕДИТ 60 – 1000 руб. (1180 руб. – 180 руб.) – оприходована приобретенная у поставщика ваза;

ДЕБЕТ 19 КРЕДИТ 60 – 180 руб. – учтен НДС с приобретения вазы;

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 19 – 180 руб. – НДС принят к вычету;

ДЕБЕТ 91 субсчет «Расходы» КРЕДИТ 41 – 1000 руб. – вручен подарок работнику ко дню рождения;

ДЕБЕТ 91 субсчет «Расходы» КРЕДИТ 68 субсчет «НДС» – 180 руб. (1000 руб. x 18%) – начислен НДС со стоимости подарка ко дню рождения.

Так как расходы на подарок сотруднице в честь дня рождения не относятся к производственной деятельности компании и соответственно являются экономически необоснованными, в налоговом учете стоимость подарка не отражается, а в бухгалтерском учете списывается на прочие расходы. Вследствие этого возникает постоянная разница между налоговым и бухгалтерским учетом.

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Налог на прибыль» – 200 руб. (1000 руб. х 20%) – отражена сумма ПНО по стоимости подарка ко дню рождения.

Эльвира Канбекова, старший бухгалтер компании Acsour

Источник статьи: http://www.garant.ru/article/704712/

Налог на подарок в России

Любой гражданин России обязан возмещать в государственную казну определенный процент от своего заработка. Подарки — это еще одна форма дохода, поэтому в определенных случаях они облагаются налогом.

Когда презент облагается налогом

Оплата НДФЛ с подарка — это обязанность стороны, являющейся получателем дара. Гражданин, который передал в пользование ценность, не должен делать отчисления, так как никакого дохода он в результате своего действия не получает.

Оплата НДФЛ с подарка — это обязанность стороны, являющейся получателем дара. Гражданин, который передал в пользование ценность, не должен делать отчисления, так как никакого дохода он в результате своего действия не получает.

Согласно п. 1 статьи 572 Гражданского кодекса, подарок — это безвозмездная передача прав на владение дарителем следующих ценностей:

- вещи;

- деньги;

- ценные бумаги;

- призы или выигрыши;

- недвижимость.

Если юридическое лицо или предприниматель являются дарителями, то презент не подлежит налогообложению, если его стоимость оценена в сумму, равную меньше 4000 руб. Если гражданин в течение календарного года получил от работодателя один или несколько подарков, чья общая сумма превышает 4000 руб., то получателю дара придется оплатить налог.

Если даритель — это стороннее физическое лицо, не считающееся близким родственником, то налог необходимо будет отчислять при получении следующих даров:

- объект недвижимого имущества;

- акции;

- ПАИ;

- автомобиль;

- доля в обществах с ограниченной ответственностью.

Именно эти подарки указаны в 18 пункте 217 статьи НК РФ, облагаемые подоходным налогом в размере 13%.

Не взимается НДФЛ и с денежных подарков от посторонних лиц. ФНС не следует уведомлять о получении денежного вознаграждения, независимо от его размера. Но это ограничение не относится к гражданам, проходящим государственную службу.

Не следует путать денежный подарок и приз, врученный от посторонних лиц. Деньги, подаренные на день рождения, свадьбу, либо другому поводу, не будут являться доходом. Призы, полученные в результате конкурсов или специальных акций, облагаются налогом.

Часто участникам выдают подарочные сертификаты или подарки в виде техники, приборов, и т. д. Если их стоимость превышает 4000 рублей, то получатель будет вынужден внести в ФНС в размере 35% от суммы.

В российском законодательстве понятия «подарок» и «приз» различны. Под последним подразумеваются вещи, которые были получены гражданином, принявшим участие в шоу, акциях или конкурсах. Следует уточнять у организаторов, каким образом зарегистрирован презент: от этого будет зависеть процентная ставка.

Налог с дара может быть оплачен как получателем, так и организатором мероприятий. В большинстве случаев если презент — это деньги, то даритель самостоятельно удерживает необходимую сумму. Если выигранный приз — это вещь, то налог с нее должен перечислить победитель. На организатора возлагается обязанность сообщить в ФНС о стоимости подарка и данные получателя.

Подарки, не облагаемые НДФЛ

Оплачивать налог с презента не понадобится в следующих случаях:

Оплачивать налог с презента не понадобится в следующих случаях:

- подарок — это деньги или вещь, не относящаяся к транспортным средствам, акциям, паям или недвижимости;

- дарителем является близкий родственник (супруга/супруг, родители, дети, братья или сестры, внуки, бабушка, дедушка);

- стоимость врученной вещи не превышает 4000 рублей.

И хотя в этих случаях перечисление налога не требуется, получатель вправе самостоятельно внести часть своих средств в государственный бюджет добровольно. Сотрудники ФНС не вправе запрещать гражданину оплатить подоходный налог.

Определение стоимости подарка и расчет налога

Самый простой способ определения стоимости дара для расчета размера налога — это составление договора. Сотрудники ФНС будут учитывать сумму, прописанную в соглашении.

Самый простой способ определения стоимости дара для расчета размера налога — это составление договора. Сотрудники ФНС будут учитывать сумму, прописанную в соглашении.

Зарегистрированы случаи, когда граждане при заключении договора купли-продажи намеренно указывали цену жилья, не соответствующую рыночной стоимости. За сотрудниками Минфина России закреплено право в целях налогообложения взять в расчет рыночную стоимость недвижимости, а не сумму, указанную в договоре, если они заподозрили обман.

Налоговая инспекция для определения стоимости подаренного имущества использует данные из кадастра.

Следует учитывать, что кадастровая стоимость недвижимости меняется каждые 2-3 года, в отдельных случаях через 5 лет. Неустойчивы и рыночные расценки. Если получатель квартиры не согласен с налоговой инспекцией, то должен оспорить стоимость жилья, опираясь на ФЗ № 135 ч. 11 и ФЗ № 237 ст. 22, указывая на недостоверность сведений.

Сроки подачи налоговой декларации и уплаты налога

Документ в РФ требуется подавать в налоговую инспекцию, согласно ст. 228 и ст. 229 НК РФ, не позднее 30 апреля следующего года после получения дара.

Заплатить по декларации налог за подарок необходимо не позднее 15 июля того года, следующего за годом его получения.

Пример: в 2019 году племянник получил комнату в общежитии, после чего до 30 апреля 2021 года должен подать в налоговую справку 3-НДФЛ, чтобы до 15 июля 2021 успеть оплатить рассчитанную сумму.

Принципы подготовки и подачи 3-НДФЛ в налоговую

Форму можно заполнить самостоятельно, либо воспользоваться помощью сотрудников ФНС. Образец следует скачать на официальном портале организации.

В бланке в соответствующие поля следует вписать персональные данные, адрес, телефон. Во 2 разделе произвести расчет налога, учитывая процентную ставку, равную 13%, и вписать в соответствующие поля. На последней странице следует указать источник дохода, полученную сумму и размер налога. На каждой странице формы проставить подпись с расшифровкой.

Заполненный документ требуется отнести в налоговый орган, расположенный по месту прописки. С собой следует взять паспорт и ИНН.

Если лично сдать документы нет возможности, то разрешается отправка 3-НДФЛ по почте.

Презенты от родственников

В Семейном и Налоговом Кодексах РФ рассмотрен вопрос близких родственников, но по мнению Министерства Финансов он не является закрытым.

В Семейном и Налоговом Кодексах РФ рассмотрен вопрос близких родственников, но по мнению Министерства Финансов он не является закрытым.

В ситуации, если дорогой подарок был вручен дядей, свекровью, прабабушкой, мачехой или другими дальними родственниками, то получатель обязан уплатить налог. В определенных случаях их можно признать близкими людьми.

Это связано с тем, что в налоговом кодексе формально эти люди не указаны, но там содержится разъяснение, что можно избежать оплаты налога, обратившись в суд для решения вопроса в порядке особого производства. Данный шаг оправдан, если даром является дорогая недвижимость или автомобиль.

Особенности передачи даров детям до 14 лет

Отдельно рассматриваются случаи получения дара несовершеннолетним ребенком. Налог за него должны будут оплатить родители в размере 13%.

В ФНС требуется предоставить бумаги:

- декларация;

- паспорт одного из родителей;

- договор, подтверждающий передачу вещи в дар;

- свидетельство о рождении получателя.

Если декларация на подарки, полученные ребенком, не была подана, то штрафных санкций не последует. К ответственности родители будут привлечены, если на момент вручения презента несовершеннолетнему уже исполнится 16 лет.

Источник статьи: http://zakonoved.su/nalog-na-podarok-v-rossii.html