- Ведомость выдачи подарков

- Поводы

- Зачем оформлять

- Элементы ведомости

- Ограничения

- Бухгалтерская проводка

- Налоги и страховые взносы

- Особые случаи

- Сопутствующие документы

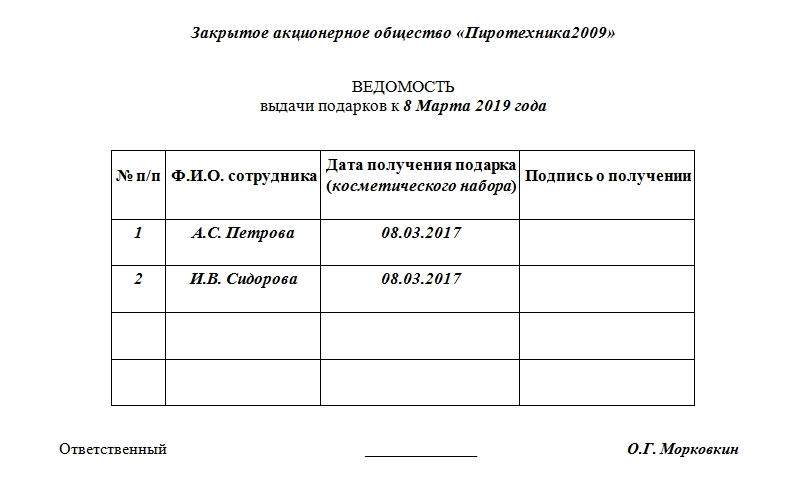

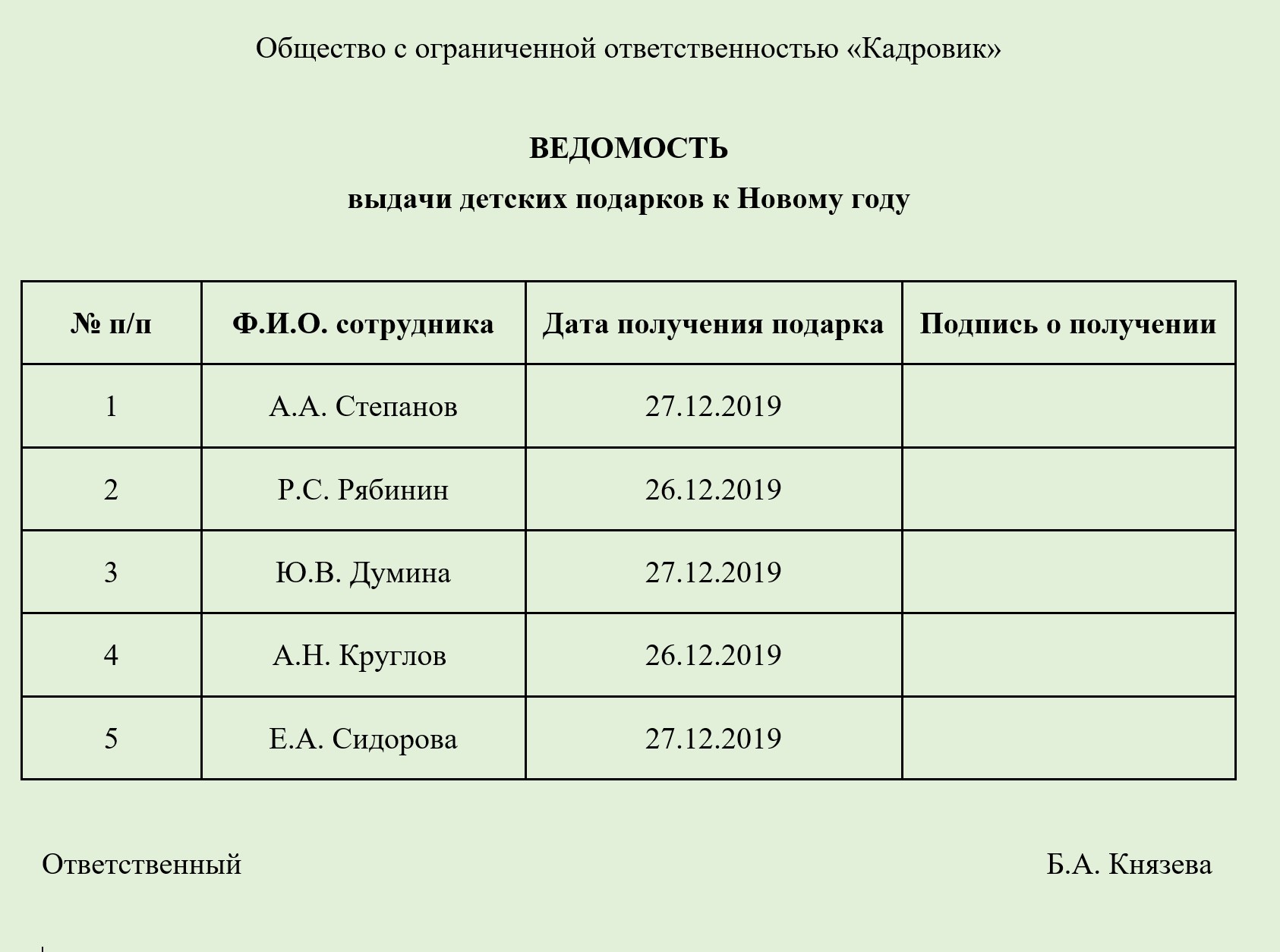

- Выдача подарков: образец ведомости

- Для чего нужна ведомость на подарки

- Как составить ведомость на выдачу подарков

- Какие документы нужно составить кроме ведомости

- Подводим итоги

- Ведомость выдачи подарков

- Как правильно оформлять подарки сотрудникам в бухучете

- Что такое подарок

- Как оформлять подарки сотрудникам

- Упрощенная форма договора дарения

- Подоходный налог с подарков

- Когда удерживать НДФЛ с подарка

- Страховые взносы с подарков

- НДС с подарков

- Налог на прибыль с подарка

- Детские подарки

- Памятка по налогообложению подарков

- Бухучет подарков в НКО

- Бухучет подарков в бюджетном учреждении

Ведомость выдачи подарков

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Источник статьи: http://assistentus.ru/forma/vedomost-vydachi-podarkov/

Выдача подарков: образец ведомости

Компания закупила подарки для сотрудников и планирует их вручить на корпоративе по случаю Нового года. Факт передачи презента работнику нужно оформить специальным документом — ведомостью. Рассмотрим, как составить этот документ в 2020 году, и ознакомимся с его образцом.

Для чего нужна ведомость на подарки

Основное назначение ведомости — подтвердить факт передачи сотруднику подарка. Ее составление необязательно, но желательно. Это избавит вас от лишних вопросов и претензий со стороны проверяющих органов.

С помощью ведомости также можно отследить, кому из сотрудников подарок не был вручен. Как правило, она составляется при выдаче подарков нескольким сотрудникам. Если в организации трудится всего один работник, ведомость на него составлять не нужно, а можно заключить договор дарения.

Как составить ведомость на выдачу подарков

Унифицированного бланка этого документа нет. Ведомость составляется в свободной форме с указанием следующих сведений:

- наименования организации (ФИО ИП);

- даты и места составления ведомости;

- названия документа;

- порядкового номера записи;

- ФИО сотрудников (их детей), которым вручается подарок;

- даты передачи подарка;

- подписи сотрудника, получившего подарок;

- названия подарка и его стоимости (не обязательно).

- ФИО ответственного лица.

Если подарок выдается не сотруднику, а его ребенку, в форме ведомости ничего менять не нужно, так как расписываться в ней в любом случае будет работник — как законный представитель.

Какие документы нужно составить кроме ведомости

Помимо ведомости потребуются:

- Приказ о проведении праздничного мероприятия.

Он нужен, если подарки будут вручать на корпоративе.

- Приказ о приобретении подарков.

Его можно не составлять отдельно, а объединить с приказом о выдаче подарков.

- Приказ о выдаче подарков.

На основании этого приказа происходит выдача подарков работникам. С его образцом вы можете ознакомиться в этой статье.

- Договор дарения.

Заключается с сотрудником в письменном виде, если стоимость подарка превышает 3 000 руб.

Подводим итоги

- Ведомость подтверждает факт выдачи подарков сотрудникам. Ее составление поможет избежать претензий со стороны проверяющих.

- Унифицированного бланка ведомости нет, она оформляется в свободной форме.

- Факт получения подарка сотрудник подтверждает своей подписью в ведомости.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник статьи: http://blogkadrovika.ru/vydacha-podarkov-obrazec-vedomosti/

Ведомость выдачи подарков

Тип документа: Ведомость

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 28,5 кб

Ведомость выдачи подарков является документом, подтверждающим передачу работодателем подарков работникам. Под подарками согласно статье 572 ГК РФ понимаются вещи, деньги, сертификаты.

Назначение документа

Традиция дарить подарки к праздникам и в честь памятных дат существует в организациях давно. Как правило, выдача подарков приурочена к Новому году, 8 марта, профессиональным праздникам и т.п. Однако передача материальных ценностей работникам достаточно часто становится объектом пристального внимания налоговой службы, которая может потребовать у работодателя документы, подтверждающие безвозмездность передачи, то есть факт того, что подарок не вручен в обмен на какие-то услуги.

Для обеспечения доказательной базы операции по дарению материальных ценностей должны быть задокументированы.

Первым этапом будет составление распорядительного документа, подписанного руководителем организации, в котором будет прямо обозначено распоряжение закупить подарки.

Приказ оформляется на бланке организации. В нем указывается стоимость каждого подарка и перечисляются ФИО сотрудников, для которых эти подарки предназначены.

Передача в дар материальных ценностей в некоторых, предусмотренных законом (в частности ст. 574 ГК РФ) случаях требует оформления дополнительного договора дарения, который может быть составлен как один общий документ на весь рабочий коллектив.

Выдача подарков должна быть оформлена специальной ведомостью. Ее форма не определяется на законодательном уровне, и организация может разработать бланк сама.

Составление ведомости

В ведомость выдачи подарков, как правило, вносятся и реквизиты для первички, которые в дальнейшем позволяют облегчить бухгалтерскую проводку операции.

Содержит ведомость следующие разделы:

- »шапку», в которой указывается название организации, дата составления ведомости (выдачи подарков), название и номер документа. В «шапке» должны быть указаны дата и номер распорядительного документа, на основании которого проводится выдача подарков;

- таблицу, в которую включаются графы с ФИО сотрудника — получателя подарка, должностью, суммой подарка (без НДС и с НДС), дата получения подарка и графа, в которой сотрудник, получив подарок, поставит свою подпись;

- подписи главного бухгалтера и руководителя организации, лица, ответственного за выдачу подарков.

В зависимости от повода в таблицу могут быть внесены и дополнительные графы: ФИО детей, даты рождения детей, наименование подарка и т.п.

Хранение

Ведомости выдачи подарков хранятся в бухгалтерии в течение 5 лет.

Источник статьи: http://dogovor-obrazets.ru/%D0%BE%D0%B1%D1%80%D0%B0%D0%B7%D0%B5%D1%86/%D0%92%D0%B5%D0%B4%D0%BE%D0%BC%D0%BE%D1%81%D1%82%D1%8C/%D0%92%D0%B5%D0%B4%D0%BE%D0%BC%D0%BE%D1%81%D1%82%D1%8C_%D0%B2%D1%8B%D0%B4%D0%B0%D1%87%D0%B8_%D0%BF%D0%BE%D0%B4%D0%B0%D1%80%D0%BA%D0%BE%D0%B2

Как правильно оформлять подарки сотрудникам в бухучете

Как оформить новогодние подарки детям в бухгалтерском учете:

- Подготовить приказ по учреждению.

- Составить ведомость.

- Выдать презенты под подпись.

- Рассчитать налоги.

- Сформировать проводки в бухучете.

Что такое подарок

- Презент, который не связан с трудовой деятельностью работника. Например, выдача сувениров к юбилею сотрудника или к празднику.

- Награждение сотрудника за трудовые заслуги. Например, за выполнение плана или за успешное оформление сделки работодатель решил премировать подчиненных сотрудников подарочными сертификатами, путевками, техникой или другими презентами.

По ч. 1 статьи 572 ГК РФ, подарком следует считать любую вещь (в том числе деньги, электронные и бумажные подарочные сертификаты и даже открытки), которую даритель передает получателю на безвозмездной основе. В нашем случае дарителем выступает работодатель, а получателем — один из подчиненных сотрудников. В таком случае составляется специальный документ — договор дарения.

Договор дарения обязателен только в том случае, когда вручаемый сувенир имеет стоимость более 3000 рублей, а дарителем выступает юридическое лицо — организация-работодатель. Если цена презента ниже обозначенной суммы, составлять договор дарения не обязательно.

Что делать, если получателей много? Например, к новому году директор производственного предприятия решил вручить дорогостоящие сувениры 1500 сотрудникам. Не заключать же договор дарения с каждым из работников предприятия. Выход из ситуации есть. Составьте многосторонний договор дарения, в котором дарителем выступает все тот же наниматель. А одаряемыми — все сотрудники компании, которых решено было наградить презентами. Такие нормативы закреплены в статье 154 ГК РФ.

Статья 191 ТК РФ определяет, что наниматель вправе поощрить подчиненного за достижения в трудовой деятельности. Стоимость презента является частью оплаты труда одаряемого, что влечет за собой соблюдение определенных норм налогового законодательства. Учитывайте, что передача такого сувенира оформляется не договором дарения, а регламентируется в трудовом договоре (соглашении, контракте).

По сути такой презент представляет собой премию, но только выданную не денежными средствами, а переданную в натуральной, то есть неденежной форме. Об особенностях премирования сотрудников по итогам года читайте в статье «Как рассчитать и начислить 13 зарплату».

Эксперты КонсультантПлюс разобрали, как оформлять конкретные подарки:

Используйте бесплатно эти инструкции и образцы.

Как оформлять подарки сотрудникам

Поощрение работников — это инициатива работодателя. Если руководитель решил вознаградить служащих в подарочной форме, требуется корректное оформление подарков сотрудникам. Работодателю потребуется:

- Распоряжение о приобретении и выдаче подарочной продукции.

- Ведомость выдачи сувениров сотрудникам.

- Договор дарения, при необходимости.

Начнем с приказа о вручении презентов. Чтобы приобрести сувенирную продукцию и вручить презенты в торжественной обстановке, требуется официальное распоряжение руководителя. Оформите его приказом по организации. Допустимо использовать унифицированные формы Т-11 или Т-11а. Разрешается использовать и произвольную форму. Приказ оформляйте по общим правилам. Список сотрудников перечислите в обязательном порядке. Допустимо выделить его в отдельное приложение к приказу.

Закон позволяет разделить распоряжения: в первом приказе закрепить конкретное указание ответственному работнику приобрести сувениры, сертификаты, подарки, открытки, а во втором — определить перечень сотрудников, которые будут удостоены награждений.

Затем сформируйте ведомость выдачи подарков сотрудникам. Документ составьте в произвольной форме. Удобнее всего для этого использовать таблицу, в которой будут указаны Ф.И.О., должность сотрудника, наименование подарка и его стоимость. Рекомендуем выделить отдельные графы для подписей одаряемых сотрудников и проставления даты вручения. Отметим, что подпись в ведомости является фактом получения презента. Дату получения сотрудник указывает собственноручно.

Далее придется составить договор дарения. Напомним, что заключение этого документа является обязательным при следующих условиях:

- Даритель — это юридическое лицо. То есть работодатель поощряет своих работников, их детей. Либо компания решила поощрить своих клиентов, контрагентов или деловых партнеров.

- Цена сувенира более 3000 рублей.

Если оба условия соблюдены, то договор дарения — это обязательный документ, только при его наличии и правильном оформлении возможна правомерная передача сувенира одаряемому.

Упрощенная форма договора дарения

Типовая форма является общей, то есть подойдет для разных вариантов дарения. Следовательно, применять обобщенный бланк не обязательно. Работодатель вправе ограничиться составлением договора дарения в простой письменной форме.

Чтобы упростить оформление, учтите в документе следующие обязательные реквизиты:

- Наименование документа.

- Дата и место составления.

- Наименование сторон: даритель и одаряемый сотрудник.

- Предмет соглашения, его характеристика и стоимость.

- Подписи сторон.

Подоходный налог с подарков

После документального оформления дарения осуществляется бухучет и налогообложение новогодних подарков для детей сотрудников и самих работников. Налог на доходы физических лиц исчисляется со всех видов дохода гражданина. Исключений нет. Права на льготы и освобождения есть, а вот исключений нет. Даже презент сотруднику или его ребенку в натуральной форме (вещь, техника, посуда и даже ваза) подлежит обложению подоходным налогом.

Если дарителем выступает работодатель, то он и начисляет НДФЛ. Напомним, что работодатель выступает в роли налогового агента в отношении своих подчиненных. Организация ведет бухучет и налогообложение новогодних подарков по общему правилу: со всех доходов, которые были получены сотрудником от конкретного нанимателя, налоговый агент удерживает и перечисляет в бюджет НДФЛ.

Если совокупная стоимость всех подарков, полученных за отчетный год отдельным работником, не более 4000 рублей, то такой вид вознаграждения не облагается НДФЛ (пп. 2 п. 2 ст. 211, п. 28 ст. 217 НК РФ, письмо Минфина № 03-04-06/16327 от 08.05.2013). Это значит, что если вы в течение календарного года от работодателя получили, например, картину стоимостью 1500 рублей (независимо от праздничной даты), то НДФЛ удерживать не будут. Но учтите, что если вам вручат в этом же году еще один ценный презент, например, стоимостью 5000 рублей, то с 2500 рублей (5000 + 1500 – 4000) удержат НДФЛ.

Рассчитать налогооблагаемую базу по презентам просто:

- Суммируем цены всех полученных сувениров.

- Вычитаем сумму полагающейся льготы — 4000 рублей.

- С положительной разницы исчисляем НДФЛ по соответствующей ставке.

Ставки подоходного налога определяются в общепринятом порядке. С налоговых резидентов России удержат 13%. А если гражданин нерезидент, то ставка НДФЛ — 30%. Налоговым резидентом нашей страны считаются те граждане, которые проживают на территории Российской Федерации не менее 183 дней в отчетном периоде, то есть в календарном году.

Когда удерживать НДФЛ с подарка

Дата удержания и срок перечисления подоходного налога с полученных презентов зависят от формы, в которой передается этот презент. Обратите внимание:

- Если были подарены деньги, то подоходный налог удерживают в день, когда денежные средства были переданы одаряемому. Например, в день проведения новогоднего корпоратива. А перечислить удержанный НДФЛ в бюджет следует не позднее дня, следующего за датой вручения денег. К примеру, на следующий день после корпоративного мероприятия.

- Если поощрение произведено в вещественной форме, то как удержать 13% или 30%? Налог придется удержать из заработной платы или иных сумм вознаграждения за труд. Причем удержите НДФЛ с ближайшей выплаты работнику — аванс за первую половину отработанного месяца, заработная плата за оставшуюся часть расчетного периода. А перечислить удержанный налог следует не позднее следующего дня за днем удержания.

Обратите внимание, что если компания не смогла удержать НДФЛ с сувенира по каким-либо причинам, то об этом следует уведомить ФНС в соответствующем порядке. Для этого заполните на сотрудника справку 2-НДФЛ с признаком налогоплательщика «2» и подайте отчетный документ в ФНС не позднее 1 марта года, следующего за отчетным.

Например, в 2020 году учреждение вручило сотруднику подарок стоимостью 5000 рублей. Удержать НДФЛ не представилось возможным (работник уволился). Следовательно, организация обязана подать 2-НДФЛ на работника до 01.03.2021.

В отчете стоимость сувенира отразите под кодом дохода 2720. Код дохода следует указывать в отношении всех видов поощрений, даже со стоимостью до 4000 рублей. Необлагаемую стоимость презента в 4000 рублей (вычет) укажите в соответствующих графах справки 2-НДФЛ под кодом вычета 501.

Вид презента не имеет никакого значения для целей налогообложения НДФЛ. Подоходный налог удерживается независимо от того, в рамках каких взаимоотношений он получен. Следовательно, исчислите налог с вознаграждений, полученных по договору дарения и по трудовому соглашению.

Страховые взносы с подарков

Обязательства работодателя по начислению социального страхования с презентов напрямую зависит от их вида. Если выдача подарков производится в рамках гражданско-правовых отношений, то есть по договору дарения, то начислять страховые взносы не нужно. Обратите внимание, что это условие касается только работников учреждения.

Если подарок вручают гражданину, который не состоит с организацией в трудовых отношениях (сувенир клиенту), то начислять обеспечение по страхованию не нужно. Причем наличие договора дарения не играет никакой роли (п. 1, 4 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ, письма Минфина от 04.12.2017 № 03-15-06/80448, Минтруда от 27.10.2014 № 17-3/В-507).

Когда подарок вручается в рамках трудового договора в качестве вознаграждения работника за труд, определенные достижения и прочие трудовые условия, начислять страховые взносы нужно.

Следовательно, чтобы избежать дополнительных расходов на выплату страховых взносов с подарков сотрудникам, заключается договор дарения. Повторимся, что стоимость презента не важна. Не имеет значения и форма подарка, будь то вещь, сертификат или деньги. Если письменный договор дарения имеется, то наниматель не платит взносы в ФНС и Соцстрах. В результате база для начисления страховых взносов отсутствует.

НДС с подарков

По пп. 1 п. 1 ст. 146 НК РФ и мнению экспертов Минфина (письмо № 03-07-11/16 от 22.01.2009), подарок — это безвозмездно переданная ценность, приуроченная к праздничной или знаменательной дате, которая облагается налогом на добавленную стоимость. Организация, презентовавшая сувениры, должна начислить НДС и принять к вычету сумму входного налога (при наличии счета-фактуры). По итогам проведения операционный результат нулевой, так как начисленная и списанная суммы аналогичны друг другу.

Налоговой базой при расчете НДС выступает стоимость сувенира, а сам налог рассчитывается по 18% ставке (п. 3 ст. 164 НК РФ).

Если подаренную ценность оформить как вознаграждение особо отличившимся работникам, то есть включить в положения об оплате труда и премировании возможность такого поощрения, то презенты не будут реализационными и на них не начисляется НДС. Налог на добавленную стоимость на сумму дара, переданного сотрудникам в денежной стимулирующей форме, не начисляется.

Если учреждение находится на УСН и не платит НДС, то вычет не применяется, так как входной налог в организации невозможен. На упрощенке в случае дарения уплачивать НДС нет необходимости (п. 2 ст. 346.11 НК РФ).

Если в организации установлена общая система налогообложения или ЕНВД, то НДС на тематические сувениры для работников начисляется по общим правилам (п. 4 ст. 346.26 НК РФ), так как дарение не является той деятельностью, в связи с которой организация была переведена на режим ЕНВД.

Налог на прибыль с подарка

Письма Минфина России № 03-04-06/6-329 от 22.11.2012 и № 03-03-06/1/653 от 19.10.2010 устанавливают, что при налогообложении прибыли стоимость презентов не учитывается (п. 16 ст. 270 НК РФ), так как они считаются безвозмездно переданным имуществом. Учет подарков сотрудникам в бухучете включает сумму начисленного НДС в состав счета «Прочие расходы», тогда как в НУ при безвозмездной передаче стоимость дарения не учитывается. Итогом является образовавшаяся разница и постоянные налоговые обязательства учреждения (ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Если подарки приравниваются к расходам на оплату труда, стимулирующую сотрудников по итогам работы, то эти затраты учитываются в налоге на прибыль (п. 25 ст. 255 НК РФ). Расчетчику надлежит продемонстрировать определенные доказательства, что дарение — это поощрение за достижение высоких производственных результатов.

Зарплатные нормативно-правовые акты налогоплательщика должны подтверждать возможность таких операций, необходимо включить пункты о поощрении в положения и коллективный договор. Оформляют вручение следующим образом:

- Готовится приказ или распоряжение руководителя о премировании особо отличившихся сотрудников. В приказе необходимо сослаться на конкретный пункт положения о премировании.

- Составляется список награжденных сотрудников и реестр с подписями работников о получении вознаграждения.

Детские подарки

Практически в каждом учреждении детям сотрудников дарят сладкие новогодние коробки. Исключений для оформления таких презентов не предусмотрено — бухгалтерский и налоговый учет детских новогодних подарков сотрудникам ведется следующим образом:

- НДФЛ исчисляйте, если сумма всех подарков превышает 4000 рублей. Пример: сотрудница получила сувенир на 8 марта (500 рублей), презент на юбилей компании (3000 рублей), а к Новому году ей выдали два кулька (1000 рублей каждый). Суммируем стоимость всех подарков за календарный год: 500 + 3000 + 1000 + 1000 = 5500 рублей. С суммы превышения придется удержать НДФЛ: 5500 – 4000 = 1500 рублей. Ставку применяйте в зависимости от статуса налогоплательщика: резиденту — 13%, нерезиденту — 30%.

- Страховые взносы в отношении подарков детям сотрудников не начисляются. Такие презенты не являются вознаграждениями за труд и не имеют никакого отношения к трудовым взаимоотношениям между работодателем и наемным сотрудником.

- При исчислении налога на прибыль затраты на приобретение сувениров детям сотрудников не учитывайте.

- НДС начисляйте на покупную стоимость подарка без НДС, а если дарите собственную произведенную продукцию, то НДС начисляйте на себестоимость продукции.

Не забудьте оформить детские презенты соответствующим образом. Издайте приказ о выдаче подарков, создайте ведомость вручения. Расписываться в получении должны сотрудники — родители детей, которым будут выдаваться подарочные коробки на Новый год.

Памятка по налогообложению подарков

Предлагаем простую и удобную для работы бухгалтера таблицу-памятку, которая позволит быстро определить, как правильно вести бухучет детских новогодних подарков и сувениров для самих сотрудников организации.

Вид налогового обременения

Подарок, переданный в рамках гражданско-правовых взаимоотношений

Подарок, врученный в рамках трудовых взаимоотношений (как вознаграждение за труд)

Удерживайте НДФЛ по соответствующей ставке налогообложения со стоимости сувенира, превышающей 4000 рублей.

Вознаграждение стоимостью до 4000 рублей не облагайте.

Страховое обеспечение (ОПС, ОМС, ВНиМ, НС и ПЗ)

Заключите договор дарения, чтобы исключить проблемы с контролерами.

Начисляйте со всей стоимости по общим тарифам страхового обеспечения.

Начисляйте НДС в установленном порядке.

Исключите стоимость презента, врученного в рамках трудовых отношений, из базы для начисления НДС.

Налог на прибыль или УСН

Не учитывайте в расходах при исчислении налоговой базы.

Учитывайте в расходах при исчислении налоговой базы.

Бухучет подарков в НКО

Инструкция, как оформить подарки сотрудникам на Новый год (в том числе и их детям) в бухучете:

- Если вознаграждение осуществляется в виде премии за высокие результаты в работе:

- начисление стимулирования сотрудника в виде премии в составе зарплатных расходов — Дт 20, 21, 23, 25, 26, 29, 44 Кт 70;

- начисление страховых взносов — Дт 20, 21, 23, 25, 26, 29, 44 Кт 69;

- работник получил премиальное вознаграждение — Дт 70 Кт 91.1, 90.1;

- удержание подоходного налога — Дт 70 Кт 68;

- учет величины премии в расходах учреждения — Дт 91.2, 90.2 Кт 10, 41;

- начисление НДС — Дт 91.2, 90.3 Кт 68.

- Если работнику вручается новогодний сувенир стоимостью свыше 4000 руб.:

- учет стоимости покупки в составе расходов — Дт 91.2 Кт 10, 41;

- начисление НДС — Дт 91.2 Кт 68;

- начисление постоянного налогового обязательства — Дт 99 Кт 68;

- удержание НДФЛ с сотрудника — Дт 70 Кт 68.

Бухучет подарков в бюджетном учреждении

Бухгалтерский учет бюджетного учреждения имеет существенные отличия от бухучета НКО. В первую очередь обратите внимание, что расходы на приобретение сувениров для сотрудников бюджетной сферы следует отражать по КОСГУ на новогодние подарки в 2020 году 349 «Увеличение стоимости прочих материальных запасов однократного применения» и по КВР 244 «Прочие закупки товаров, работ и услуг» (приказы Минфина № 209н от 29.11.2017, № 85н от 06.06.2019).

Составляйте проводки в зависимости от типа учреждения.

Источник статьи: http://gosuchetnik.ru/bukhgalteriya/kak-pravilno-oformit-novogodnie-podarki-sotrudnikam-v-bukhuchete