- Ведомость выдачи подарков

- Поводы

- Зачем оформлять

- Элементы ведомости

- Ограничения

- Бухгалтерская проводка

- Налоги и страховые взносы

- Особые случаи

- Сопутствующие документы

- Образец приказа на новогодние подарки 2019

- Какими документами оформляется выдача новогодних подарков

- Образец приказа о выдаче новогодних подарков

- Выдача подарков: образец ведомости

- Для чего нужна ведомость на подарки

- Как составить ведомость на выдачу подарков

- Какие документы нужно составить кроме ведомости

- Подводим итоги

- Новогодние подарки для детей: учет и налогообложение

- Приобретаем подарки

- Как оформить передачу детских подарков?

- Оформление договора в письменной форме требуется

- Надо ли удерживать НДФЛ со стоимости детского подарка?

- Можно ли учесть расходы на детские подарки при исчислении налога на прибыль?

- Возникает ли при передаче детских подарков объект обложения НДС?

- Надо ли начислять на стоимость детских подарков страховые взносы?

- Отражаем приобретение и выдачу детских новогодних подарков в бухгалтерском учете

Ведомость выдачи подарков

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

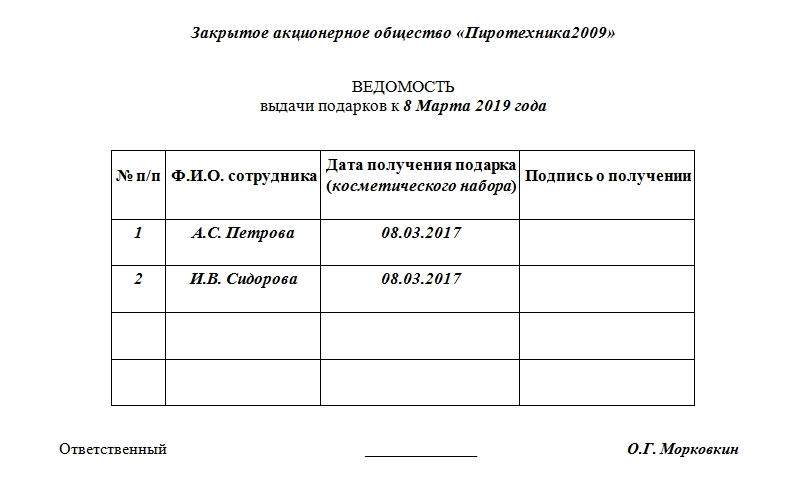

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Источник статьи: http://assistentus.ru/forma/vedomost-vydachi-podarkov/

Образец приказа на новогодние подарки 2019

Вручение подарков сотрудникам и их детях по случаю Нового года оформляется несколькими документами, один из которых — приказ о выдаче подарков. Рассмотрим, как составить этот документ в 2019 году.

Какими документами оформляется выдача новогодних подарков

Для выдачи сотрудникам подарков к Новому году нужно составить следующие документы:

- Приказ о закупке подарков.

Его можно составить отдельным документом или объединить вместе с приказом на выдачу подарков. В нем руководитель дает распоряжение ответственному сотруднику приобрести подарки к празднику.

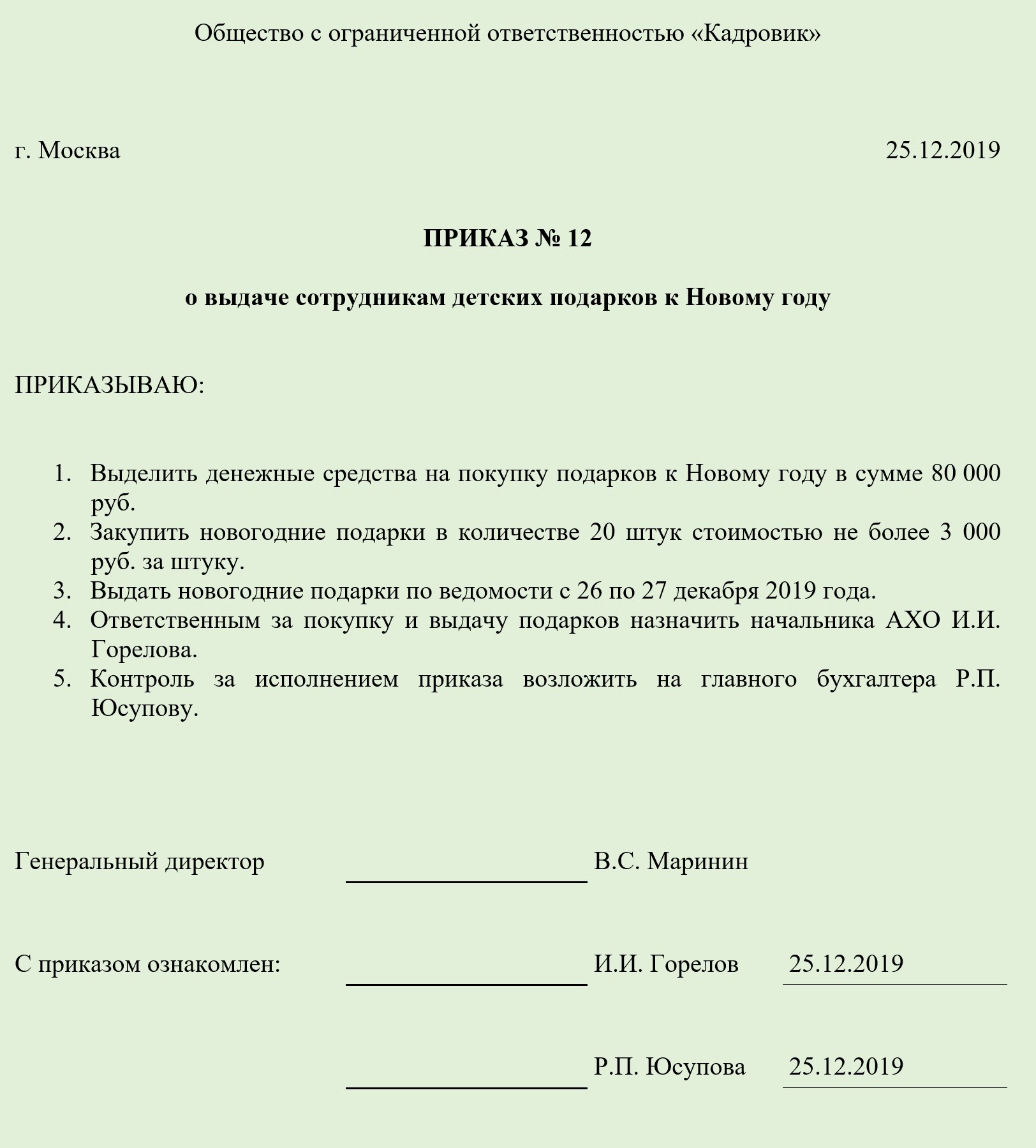

- Приказ о выдаче подарка.

Является основанием выдачи подарков сотрудникам. Его можно составить на унифицированном бланке или в свободной форме.

- Ведомость выдачи подарков.

Составляется в свободной форме и подтверждает факт выдачи сотрудникам подарков. В ней указывается ФИО работника, его подпись и дата вручения подарка. Можно также отдельно прописать название и стоимость презента. С образцом ведомости вы можете ознакомиться в этой статье.

- Договор дарения.

Его потребуется составить если стоимость подарков превышает 3 000 руб. (п. 2 ст. 574 ГК РФ). По своему усмотрению работодатель может составить договор и на подарки меньшей стоимости. Это поможет ему избежать возможных споров с проверяющими. Если сотрудников много, можно составить многостраничный договор.

Если подарки планируется вручить на корпоративе, дополнительно нужно издать приказ о проведении праздничного мероприятия.

Образец приказа о выдаче новогодних подарков

Составить этот документ можно на типовом бланке или в свободной форме.

Унифицированные формы приказа о поощрении утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1. Для награждения одного сотрудника используйте форму Т-11, для поощрения нескольких — Т11а.

Унифицированные формы приказа нужно использовать при выдаче ценных подарков, которыми сотрудник награждается за работу. А для новогодних подарков детям сотрудников лучше использовать свободную форму, так как их вручение, не связанно с производственной деятельностью.

При составлении приказа в свободной форме в него нужно включить следующие сведения:

- наименование организации (ФИО ИП);

- дату и место составления приказа;

- название документа;

- причину вручения подарка;

- того, кому вручаются подарки;

- стоимость подарков;

- Перечень лиц, ответственных за выдачу подарков;

- ФИО руководителя и его подпись;

- ФИО и подписи ответственных лиц.

Если в приказе не прописана стоимость подарка, в нем нужно дать указание ответственным лицам на необходимость заключения письменного договора, если она превысит 3 000 руб.

К приказу нужно приложить список сотрудников (их детей), которым планируется выдача подарков. Если работников немного, их можно перечислить в самом приказе.

После составления приказ подписывается руководителем и отдается на исполнение. Факт вручения подарков отражается в ведомости.

Источник статьи: http://blogkadrovika.ru/obraz-prik-na-novogod-podar-detyam-rabot/

Выдача подарков: образец ведомости

Компания закупила подарки для сотрудников и планирует их вручить на корпоративе по случаю Нового года. Факт передачи презента работнику нужно оформить специальным документом — ведомостью. Рассмотрим, как составить этот документ в 2020 году, и ознакомимся с его образцом.

Для чего нужна ведомость на подарки

Основное назначение ведомости — подтвердить факт передачи сотруднику подарка. Ее составление необязательно, но желательно. Это избавит вас от лишних вопросов и претензий со стороны проверяющих органов.

С помощью ведомости также можно отследить, кому из сотрудников подарок не был вручен. Как правило, она составляется при выдаче подарков нескольким сотрудникам. Если в организации трудится всего один работник, ведомость на него составлять не нужно, а можно заключить договор дарения.

Как составить ведомость на выдачу подарков

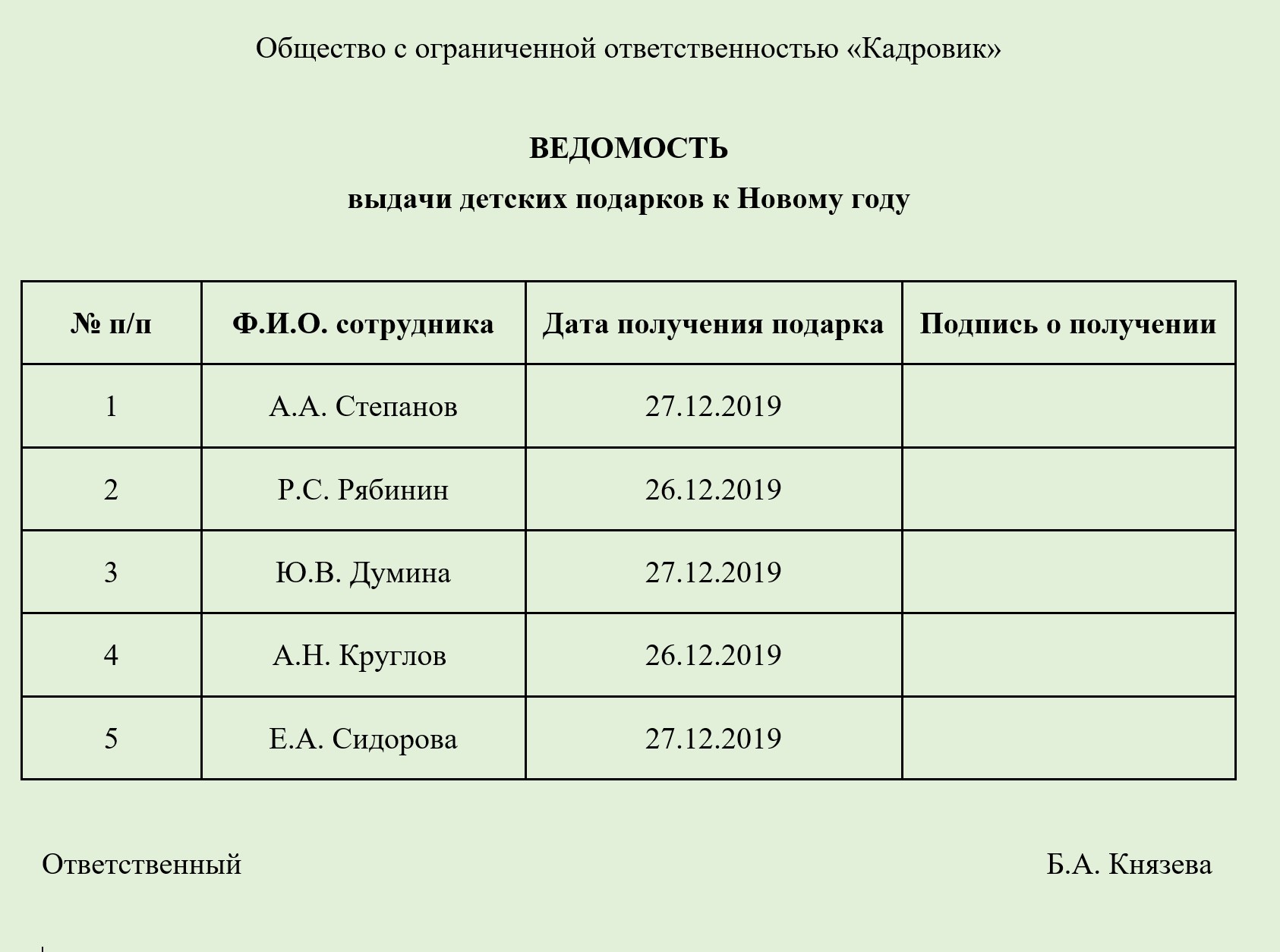

Унифицированного бланка этого документа нет. Ведомость составляется в свободной форме с указанием следующих сведений:

- наименования организации (ФИО ИП);

- даты и места составления ведомости;

- названия документа;

- порядкового номера записи;

- ФИО сотрудников (их детей), которым вручается подарок;

- даты передачи подарка;

- подписи сотрудника, получившего подарок;

- названия подарка и его стоимости (не обязательно).

- ФИО ответственного лица.

Если подарок выдается не сотруднику, а его ребенку, в форме ведомости ничего менять не нужно, так как расписываться в ней в любом случае будет работник — как законный представитель.

Какие документы нужно составить кроме ведомости

Помимо ведомости потребуются:

- Приказ о проведении праздничного мероприятия.

Он нужен, если подарки будут вручать на корпоративе.

- Приказ о приобретении подарков.

Его можно не составлять отдельно, а объединить с приказом о выдаче подарков.

- Приказ о выдаче подарков.

На основании этого приказа происходит выдача подарков работникам. С его образцом вы можете ознакомиться в этой статье.

- Договор дарения.

Заключается с сотрудником в письменном виде, если стоимость подарка превышает 3 000 руб.

Подводим итоги

- Ведомость подтверждает факт выдачи подарков сотрудникам. Ее составление поможет избежать претензий со стороны проверяющих.

- Унифицированного бланка ведомости нет, она оформляется в свободной форме.

- Факт получения подарка сотрудник подтверждает своей подписью в ведомости.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник статьи: http://blogkadrovika.ru/vydacha-podarkov-obrazec-vedomosti/

Новогодние подарки для детей: учет и налогообложение

Дарить новогодние подарки детям сотрудников — хорошая традиция, которая сложилась во многих учреждениях. За счет каких средств приобретаются такие подарки и можно ли их учесть при исчислении налога на прибыль? Надо ли удерживать НДФЛ с доходов сотрудников, детям которых были вручены подарки? Возникает ли объект обложения страховыми взносами? Какие документы необходимо оформить дарителям? Именно с такими вопросами сталкиваются бухгалтеры учреждений бюджетной сферы сразу после праздников.

В канун нового года учреждение может дарить подарки не только детям сотрудников, но и непосредственно самим сотрудникам. Подробно о нюансах вручения подарков и выплате материальной помощи сотрудникам учреждения мы писали в № 6, 2016.

Приобретаем подарки

В более благоприятной ситуации находятся бюджетные и автономные учреждения, которые могут получать:

- субсидии (на выполнение государственного (муниципального) задания, на иные цели и др.) из соответствующего бюджета бюджетной системы РФ (ст. 78.1 БК РФ);

- доходы от внебюджетной деятельности, которые в последующем поступают в их самостоятельное распоряжение (ст. 298 ГК РФ).

Именно доходы от внебюджетной деятельности являются основным источником финансирования расходов на приобретение новогодних подарков детям сотрудников.

Затраты на приобретение подарков должны быть отражены в плане деятельности.

Что касается казенных учреждений, приобретение новогодних подарков за счет бюджетных средств допускается только в случае, если такие расходы предусмотрены бюджетной сметой, с разрешения вышестоящего главного распорядителя (распорядителя) бюджетных средств.

На основании п. 3 ст. 161 БК РФ казенные учреждения не имеют права распоряжаться доходами, полученными от осуществления ими приносящей доход деятельности, поскольку они перечисляются в соответствующий бюджет бюджетной системы РФ. Для них бюджетные средства являются единственным источником финансирования, и если затраты на приобретение новогодних подарков не предусмотрены бюджетной сметой, то их нельзя производить.

Приобретение подарков для детей сотрудников необходимо оформить оправдательными документами. В этих целях издается приказ (распоряжение) руководителя учреждения, в котором указываются:

- лица, ответственные за приобретение и выдачу подарков;

- примерная стоимость одного подарка;

- источники финансового обеспечения расходов;

- сроки выдачи подарков;

- список сотрудников и их детей, которым вручаются подарки. Такой список может быть оформлен в виде приложения к приказу (распоряжению).

Поступление подарков в учреждение должно быть подтверждено первичными учетными документами: товарными накладными (продавца), кассовыми, товарными чеками (при оплате наличными деньгами), а также иными документами, подтверждающими факт приобретения подарков.

Как оформить передачу детских подарков?

Такой договор учреждение может заключить устно.

Письменное заключение договора необходимо только в случаях, предусмотренных ст. 574 ГК РФ.

Оформление договора в письменной форме требуется

Если договор содержит обещание дарения в будущем

Если объектом дарения является недвижимое имущество

Выдачу подарков следует сопроводить соответствующей ведомостью, форма которой является произвольной и разрабатывается учреждением самостоятельно.

Напомним, что любая форма, в том числе ведомость на выдачу детских подарков, должна содержать обязательные реквизиты первичного учетного документа:

- наименование документа;

- дату его составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события;

- подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

К сведению:

Требования к «первичке» установлены ч. 2 ст. 9 Федерального закона от № 402‑ФЗ «О бухгалтерском учете», а также п. 7 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина РФ от № 157н (далее — Инструкция № 157н).

Надо ли удерживать НДФЛ со стоимости детского подарка?

Обычно стоимость детских подарков, вручаемых в бюджетных учреждениях, не превышает 500 — 700 руб., следовательно, можно применить норму п. 28 ст. 217 НК РФ. Данным пунктом предусмотрено: в ситуации, когда стоимость подарка составляет менее 4 000 руб. (с учетом ранее выданных сотруднику в течение года подарков), налогооблагаемый доход у налогоплательщика не возникает.

Если стоимость подарков на одного сотрудника за год окажется больше 4 000 руб., с суммы превышения нужно удержать НДФЛ.

Можно ли учесть расходы на детские подарки при исчислении налога на прибыль?

Возникает ли при передаче детских подарков объект обложения НДС?

В данной ситуации:

- налогооблагаемая база определяется как рыночная стоимость подарка (покупная стоимость) без учета НДС (п. 2 ст. 154 НК РФ);

- сумма НДС, предъявленная продавцом подарков, может быть принята к вычету в общеустановленном порядке на основании (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

По вопросу составления при передаче подарков работникам и их детям Минфин представил разъяснения в Письме от № 03‑07‑09/6171: поскольку физические лица не являются плательщиками НДС и, соответственно, не принимают этот налог к вычету, при безвозмездной реализации товаров физическим лицам (сотрудникам и их детям) по указанным операциям в адрес каждого физического лица можно не выставлять. При этом для отражения данных операций в книге продаж следует составить бухгалтерскую или сводный документ, содержащий суммарные (сводные) сведения по названным операциям.

В случае составления в вышеуказанной ситуации на все операции по безвозмездной реализации подарков физическим лицам его можно выписывать в одном экземпляре для учета операций продавцом по итогам налогового периода.

Принять «входной» НДС к вычету можно независимо от того, учитываются ли расходы на подарки при расчете налога на прибыль. Дело в том, что критерии обоснованности расходов, установленные ст. 252 НК РФ, не могут служить критериями обоснованности вычетов по НДС (постановления ФАС МО от № /11, ФАС ПО от № /08).

Одно время по вопросу уплаты НДС со стоимости детских новогодних подарков складывалась неоднозначная арбитражная практика.

Так, в Постановлении от № /2009 ФАС СЗО отклонил довод инспекции об обязанности включить в налоговую базу по НДС стоимость новогодних подарков детям сотрудников. Он указал, что передача детских подарков обусловлена наличием трудовых отношений между организацией и работниками и относится к системе поощрения сотрудников. Следовательно, в результате такой передачи не возникает объект обложения НДС.

Однако в Постановлении от № 1001/13 по делу № /12‑140‑143 Президиум ВАС признал правильным вывод судов нижестоящих инстанций о том, что операции по безвозмездной передаче работникам детских новогодних подарков необходимо учитывать при определении налоговой базы по НДС.

Учреждение имеет право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этого учреждения без учета налога не превышала в совокупности 2 млн руб. (п. 1 ст. 145 НК РФ).

Надо ли начислять на стоимость детских подарков страховые взносы?

Аналогичная норма установлена пп. 1 п. 1 ст. 420 НК РФ, которым определен объект обложения страховыми взносами и положения которого будут применяться с .

Вручение учреждением новогодних подарков детям сотрудников является безвозмездной передачей права собственности на них и не считается вознаграждением работников. Кроме того, подарки приобретаются для детей, которые не состоят с учреждением в трудовых () отношениях и не признаются застрахованными лицами. Также получение подарков не связано с выполнением работниками трудовых обязанностей, не является стимулирующей или компенсационной выплатой, имеет разовый и необязательный характер, стоимость подарков определяется вне зависимости от стажа работника и результатов его труда. Следовательно, стоимость переданных работодателем сотрудникам детских новогодних подарков не должна учитываться при расчете базы по страховым взносам.

Согласно п. 4 ст. 420 НК РФ не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения в рамках договоров, предметом которых, в частности, является переход права собственности или иных вещных прав на имущество.

Позиция контролеров по данному вопросу представлена в письмах Минтруда РФ от № 17–3/, Минздравсоцразвития РФ от № 1239‑19.

Арбитры также придерживаются мнения, что стоимость подарков не включается в облагаемую страховыми взносами базу (постановления АС СКО от № /2015 по делу № /2014, ФАС ВСО от № /2012, от № /2011).

Отражаем приобретение и выдачу детских новогодних подарков в бухгалтерском учете

В течение всего периода нахождения подарков в учреждении они учитываются на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» по стоимости их приобретения (п. 345 Инструкции № 157н).

Аналитический учет по забалансовому счету 07 ведется в карточке учета материальных ценностей в разрезе материально ответственных лиц, мест хранения, по каждому предмету имущества (п. 346 Инструкции № 157н).

Итак, произведенные расходы, связанные с покупкой подарков, отражаются в учете следующим образом:

| Вид учреждения | Дебет | Кредит |

| Казенное учреждение (Инструкция № 162н*) | 1 401 20 290 | 1 302 91 730 |

| Бюджетное учреждение (Инструкция № 174н**) | 0 401 20 290 | 0 302 91 730 |

| Автономное учреждение (Инструкция № 183н***) | 0 401 20 290 | 0 302 91 000 |

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от № 174н.

*** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от № 183н.

Списание детских подарков с забалансового учета при их передаче сотрудникам производится на основании документов, подтверждающих факт дарения. Как было указано выше, таким документом является, в частности, ведомость выдачи подарков.

В бухгалтерском учете составляются следующие проводки:

| Казенное учреждение | Бюджетное учреждение | Автономное учреждение | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Переданы детские новогодние подарки (стоимость подарков без НДС) | |||||

| 07 | 07 | 07 | |||

| Начислен НДС на стоимость подарков | |||||

| 1 401 20 290 | 1 303 04 730 | 2 401 10 130 | 2 303 04 730 | 2 401 10 130 | 2 303 04 000 |

| Удержан НДФЛ со стоимости подарков из заработной платы | |||||

| 1 302 11 830 | 1 303 01 730 | 0 302 11 830 | 0 303 01 730 | 0 302 11 000 | 0 303 01 000 |

В заключение перечислим основные выводы, связанные с учетом и налогообложением новогодних подарков для детей сотрудников учреждения:

- подарки могут быть приобретены как за счет средств бюджета, так и за счет средств, полученных бюджетными и автономными учреждениями от приносящей доход деятельности. При этом такие расходы должны быть предусмотрены в смете казенных учреждений и плане деятельности бюджетных и автономных учреждений;

- договор дарения, связанный с передачей детских подарков, как правило, заключается в устной форме;

- стоимость переданного сотруднику детского подарка не облагается НДФЛ (при условии соблюдения общего лимита на подарки в течение года в размере 4 000 руб.);

- расходы учреждения на приобретение детских подарков не учитываются при налогообложении прибыли;

- стоимость подарков облагается НДС, так как признается реализацией товаров на безвозмездной основе. При этом учреждение имеет право принять к вычету «входной» НДС;

- на стоимость подарков не начисляются страховые взносы;

- до момента передачи подарков получателям они учитываются на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры».

[1] Указания о порядке применения бюджетной классификации РФ, утв. Приказом Минфина РФ от № 65н.

Источник статьи: http://www.klerk.ru/buh/articles/455190/