- Даже при ненормированном рабочем дне труд в выходные оплачивается

- Новая позиция Роструда

- Кому устанавливать ненормированный рабочий день и когда это делать опасно

- Кому из работников нельзя установить ненормированный рабочий день

- Как оплачивается

- Нужен ли приказ

- «Эпизодически» — это как часто?

- Пример

- Можно ли работнику с ненормированным днем не оплачивать работу в выходной

- Работа в праздник при ненормированном рабочем дне

Даже при ненормированном рабочем дне труд в выходные оплачивается

Краткое содержание:

Доброго времени суток, уважаемые подписчики, читатели и гости этого сайта!

Я слышу часто возникают вопросы на предприятии, связанные с ненормированным рабочим днем. Причем неверную позицию может занять как работодатель, считая, что работник должен на него трудиться 24 часа в сутки 7 дней в неделю, так и работник, который, задержавшись после работы, требует оплачиваемый отгул или приходит на работу позже. Как правильно оформлять документы, чтобы избежать спорных ситуаций и какие разъяснения по этому поводу дает Роструд?

Новая позиция Роструда

Роструд выдал разъяснения для тех работодателей, чьи сотрудники трудятся на условиях ненормированного рабочего времени. Как и прежде, чтобы ввести в компании такой режим, необходимо определить должности, где он необходим, и предоставить гарантии этим работникам. Ведомство объясняет, какой порядок задержки сотрудника на работе считается законным и какие документы для этого должны быть у кадровика. Штраф за неправильную процедуру или неверно оформленные документы от 30 000 до 50 000 руб., ч. 1 ст. 5.27 КоАП.

Кому устанавливать ненормированный рабочий день и когда это делать опасно

Ненормированный рабочий день компания вправе установить на любой должности. Каких-либо ограничений закон не устанавливает. Компания вправе ненормированный рабочий день ввести на всех должностях или определить только те, на которых работа в таком режиме действительно необходима.

Если руководитель посчитал нужным и установил ненормированный рабочий день на всех должностях, то в таком случае все работники получат право минимум на три дополнительных оплачиваемых дня отпуска. Предоставить его придется независимо от того, привлекался сотрудник к работе сверх нормы или нет. Кроме того, если инспекторы ГИТ не найдут достаточных оснований для работы всех сотрудников в таком режиме, то могут расценить действия работодателя как злоупотребление правом, чтобы привлекать к работе сверх нормы и не оплачивать ее как сверхурочную. За это компании может грозить штраф до 50 000 руб., ч. 1 ст. 5.27 КоАП.

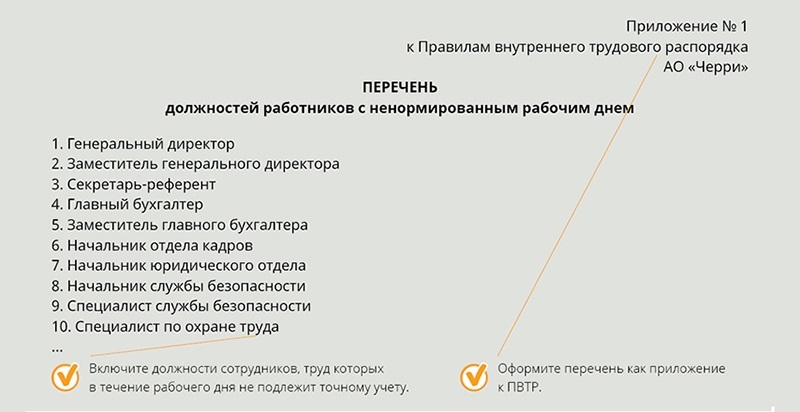

Разумный вариант — установить такой режим работы на руководящих должностях, техническому и хозяйственному персоналу; по должностям, где работа в течение дня не подлежит точному учету; тем, кто распределяет рабочее время по своему усмотрению либо делит его на части неопределенной продолжительности, п. 2 Правил, утв. постановлением Правительства от 11.12.2002 № 884.

Независимо от того, на всех или отдельных сотрудников распространяется режим ненормированного дня, в обоих случаях все должности, на которых устанавливается такой режим работы, нужно перечислить в перечне должностей с ненормированным рабочим днем. Оформить перечень необходимо как приложение к коллективному договору или локальному акту, например ПВТР. Или утвердить перечень как отдельный локальный акт. Если в компании есть профсоюз, при утверждении перечня необходимо учитывать его мнение, ст. 101 ТК.

Если должность работника не включили в перечень должностей с ненормированным рабочим днем, то работу за пределами установленной продолжительности рабочего времени необходимо оплачивать как сверхурочную.

Сотрудники, чьи должности внесли в перечень, должны ознакомиться с ним под роспись, абз. 10 ч. 2 ст. 22 ТК.

Кому из работников нельзя установить ненормированный рабочий день

Нельзя установить ненормированный рабочий день работникам, которые имеют право на сокращенное рабочее время, ст. 92 ТК. Например, работники-инвалиды II группы имеют право на установление сокращенной продолжительности рабочего времени не более 35 часов в неделю. Ненормированный рабочий день также под запретом для работников, которым закон установил предельную норму ежедневной работы или смены, например «вредникам» или несовершеннолетним, ст. 94 ТК. Ненормированный рабочий день можно установить, если сотрудник выполняет такую работу, которая не подлежит нормированию. Если установили норму выработки — работника можно привлечь только к сверхурочной работе.

Помимо ознакомления с перечнем, работники должны подписать дополнительное соглашение. Режим рабочего времени — условие трудового договора, изменить его можно или по соглашению сторон, или в порядке статьи 74 ТК. Поэтому если работник не согласен изменить режим, можно сделать это в одностороннем порядке, но придется письменно уведомить сотрудника минимум за два месяца и доказать, что в компании произошли организационные или технологические изменения, из-за которых нельзя сохранить условия трудового договора, ст. 74 ТК.

Как оплачивается

Работа в режиме ненормированного рабочего дня оплачивается как обычно — в качестве компенсации за переработки сотрудник должен получить не менее трех календарных дней дополнительного оплачиваемого отпуска, ст. 119 ТК. Конкретную продолжительность такого отпуска и порядок будет определять работодатель. В трудовом договоре обязательно должна быть прописана конкретная продолжительность отпуска, работник должен знать, сколько всего дней отпуска у него есть. Эти вопросы также необходимо закрепить в колдоговоре или ПВТР, ч. 1 ст. 119 ТК.

В стаж для предоставления дополнительного отпуска за ненормированный рабочий день входят те же периоды, что и в стаж для основного ежегодного отпуска, ч. 1 ст. 121 ТК.

Дополнительный отпуск по заявлению работника можно заменить денежной компенсацией. Рассчитывают его из среднего заработка.

Однако это запрещено для отдельных категорий работников: беременных, несовершеннолетних и т. д., ч. 1, 3 ст. 126 ТК.

Если сотрудник с ненормированным днем трудился ночью, то оплачивается это время работы в повышенном размере. Дополнительный отпуск за ненормированный день не отменяет повышенную оплату за работу ночью.

Если работодатель желает дополнительно поощрить сотрудников за труд в особом режиме и средства компании позволяют это сделать, то он может предусмотреть в локальном акте или коллективном договоре доплату таким работникам, ст. 135 ТК.

Привлечь сотрудника к работе за пределами нормальной продолжительности рабочего времени можно только для выполнения трудовой функции и работы, которая указана в его трудовом договоре. Поручать работу, которая не входит в круг трудовых обязанностей работника, работодатель не в праве.

Нужен ли приказ

Несмотря на то, что максимальную продолжительность ежедневной работы в режиме ненормированного рабочего дня закон не установил, работника можно привлекать к такой работе только «эпизодически» и на основании приказа. Закон не требует письменной формы такого распоряжения, однако Роструд считает наличие письменного приказа работодателя неотъемлемым условием, доклад Роструда за IV квартал 2019.

В приказе указываются Ф.И.О сотрудника, его должность и конкретный день или период, когда привлекается он к такой работе. Это необходимо, чтобы зафиксировать время его работы и проконтролировать периодичность привлечения к ней. Кроме того, сотрудники, которые работают в режиме ненормированного рабочего дня, могут потребовать оплатить работу за пределами нормы часов как сверхурочную, а приказ подтвердит, что переработка связана с ненормированным днем.

Если работник по собственной инициативе без распоряжения работодателя продолжит работать за пределами нормальной продолжительности рабочего времени, то это не будет считаться работой в режиме ненормированного рабочего времени и не будет сверхурочной, выплачивать компенсацию и фиксировать время переработки работодатель не будет.

«Эпизодически» — это как часто?

Закон разрешает задерживать на работе сотрудников с ненормированным днем «эпизодически». Есть мнение, что от того, как часто работодатель это будет делать, зависит решение, было привлечение к работе в связи с ненормированным рабочим днем или сотрудник отработал сверхурочно и теперь вправе претендовать на оплату фактически отработанного времени. При этом что такое «эпизодически» и как часто можно привлекать работника сверх установленной нормальной продолжительности рабочего времени, закон не определяет.

Роструд в своих разъяснениях предполагает, что эпизодическим может считаться привлечение к работе не более трех раз в неделю, доклад Роструда за IV квартал 2019.

Судебная практика подтверждает это предположение.

Пример

Красова работала воспитателем в детском оздоровительном учреждении. В трудовом договоре у нее был установлен ненормированный рабочий день, за что она получала дополнительный отпуск и надбавки.

Работодатель в Правилах внутреннего трудового распорядка закрепил, что работники трудятся шестидневную рабочую неделю по 40 часов с выходными днями по графику. При этом Красова трудилась в соответствии с режимом дня детей на лето — с 8 утра до 22 вечера ежедневно, а также привлекалась к ночным дежурствам с 22 часов до 5 утра в соответствии с графиком дежурств. Красова очень уставала и подала на работодателя суд.

Суд рассмотрел все локальные акты учреждения, включая ПВТР и должностную инструкцию воспитателя. Несмотря на то, что в трудовом договоре Красовой было закреплено, что воспитатель выполняет работу в режиме ненормированного рабочего времени, Красову привлекали именно к сверхурочной работе. Характер такой работы был указан в должностной инструкции и в графике работ и был постоянным, систематическим, а не эпизодическим. Суд взыскал в пользу Красовой задолженность в оплате часов сверхурочной работы, апелляционное решение Свердловского областного суда от 26.07.2019 по делу № 33-12784/2019.

Соответственно, систематическая переработка при ненормированном рабочем дне оплачивается как сверхурочная работа: первые два часа работы оплачиваются не менее чем в полуторном размере, остальные — не менее чем в двойном размере, ст. 152 ТК.

Можно ли работнику с ненормированным днем не оплачивать работу в выходной

Работников, которым установили ненормированный рабочий день, можно привлечь к работе в выходной, но только с соблюдением всех гарантий, которые установил закон.

По общему правилу работа в выходные и нерабочие праздничные дни запрещена, и привлечь работников к работе в выходной можно только в исключительных случаях, ст. 113 ТК.

Оплачивать такую работу следует всем работникам, неважно, в каком режиме они работают, не менее чем в двойном размере, ст. 153 ТК. Если на выходной или нерабочий праздничный день приходится часть рабочего дня, то в повышенном размере оплачиваются часы, которые сотрудник фактически отработал в эти дни.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

от 11 декабря 2002 года № 884

Об утверждении Правил предоставления ежегодного дополнительного оплачиваемого отпуска работникам с ненормированным рабочим днем в федеральных государственных учреждениях*

Спасибо за внимание! Будьте внимательны при заключении трудовых соглашений с работодателем.

Каждый гражданин обязан знать свои права хотя бы просто потому, чтобы контролировать их соблюдение.

Источник статьи: http://www.9111.ru/questions/777777777856383/

Работа в праздник при ненормированном рабочем дне

Автор: Светлана Последовская, эксперт по финансовому законодательству

Работодатель не вправе обязать сотрудников, которым установлен ненормированный рабочий день, выходить на работу в выходные или праздничные дни. Таких работников на общих основаниях можно привлечь к работе в праздничные дни только с их согласия. Эксперты журнала «Актуальная бухгалтерия» как правильно оформить и отразить в учете такие операции.

По закону работодатель вправе установить для отдельных своих сотрудников ненормированный рабочий день (ст. 101 ТК РФ). Этих работников компания при необходимости может эпизодически привлекать к труду за пределами продолжительности рабочего времени. Перечень должностей таких работников устанавливают в коллективном договоре, соглашениях или локальном нормативном акте компании. Введение ненормированного рабочего дня должно быть компенсировано дополнительным отпуском продолжительностью не менее трех календарных дней (ст. 119 ТК РФ). Дополнительный отпуск предоставляют вне зависимости от того, привлекался ли фактически сотрудник в течение года к работе сверх установленной продолжительности или нет.

Также следует учитывать, что переработка при режиме ненормированного рабочего дня не является сверхурочной работой (ст. 97 ТК РФ, письмо Роструда от 02.12.2009 № 3567-6-1). Таким образом, дополнительный отпуск нельзя заменить оплатой переработки.

Работа в праздники

Многие работодатели считают, что, установив ненормированный рабочий день, могут требовать от сотрудников в рамках такого режима времени выходить на работу в выходные или праздничные дни. Однако такая позиция ошибочна.

Дополнительный отпуск не компенсирует работу в выходные и праздничные дни. Введение ненормированного рабочего дня не означает, что на таких работников не распространяются правила, определяющие время начала и окончания работы, порядок учета рабочего времени и т. д. Этих работников на общих основаниях освобождают от работы в дни еженедельного отдыха и праздничные дни. Они могут быть привлечены к работе в это время на общих основаниях. И такая работа должна оплачиваться в двойном либо одинарном размере, но с предоставлением дополнительного дня отдыха.

У Иванова ненормированный рабочий день и 5-дневная рабочая неделя с выходными в субботу и воскресенье. В пятницу работодатель попросил его закончить начатую работу и остаться после окончания рабочего дня на 3 часа, а в субботу выйти еще на 3 часа. В такой ситуации для привлечения Иванова к труду в субботу требуется соблюсти порядок, предусмотренный ст. 113 ТК РФ, и также оплатить эти 3 часа в размере, установленном ст. 153 ТК РФ.

Следует также иметь в виду, что привлечение сотрудников к работе за пределами установленной для них продолжительности рабочего времени должно происходить время от времени (эпизодически) и в определенных случаях и не носить систематического характера (письмо Роструда от 07.06.2008 № 1316-6-1).

Таким образом, ненормированный график:

— не означает, что на таких сотрудников не распространяются правила, определяющие время начала и окончания работы, порядок учета рабочего времени и т. д.;

— устанавливает эпизодическое, а не систематическое привлечение сотрудников к работе;

— подразумевает выполнение той работы, которая прописана в трудовом договоре.

Оформляем и оплачиваем выход на работу

Как мы выяснили, работники с ненормированным рабочим днем так же, как и обычные сотрудники, могут быть привлечены к работе в праздник или выходной день только с их согласия и при условии положенной оплаты.

Работа в выходные и нерабочие праздничные дни запрещена (ст. 113 ТК РФ). Однако в случае необходимости выполнения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа фирмы в целом или ее отдельных структурных подразделений, допустимо привлечение к работе в эти дни. Главное — наличие письменного распоряжения работодателя и письменного согласия сотрудников. Обратите внимание: нельзя привлекать к работе в праздники беременных женщин и сотрудников, не достигших 18 лет (ст. 259, 268 ТК РФ).

Работнику с ненормированным рабочим днем работу в выходной или нерабочий праздничный день следует оплатить не менее чем в двойном размере, или по желанию работника ему может быть предоставлен другой день отдыха. В этом случае рабочий день в праздник нужно оплатить в одинарном размере, а день отдыха оплачиваться не будет (ст. 153 ТК РФ).

Обычно работникам с ненормированным рабочим днем устанавливают оклады. Если работа в праздник производилась в пределах месячной нормы рабочего времени, то ее оплачивают в размере не менее одинарной дневной или часовой ставки сверх оклада. Если же работники привлекались к работе в праздничный день сверх месячной нормы рабочего времени, то работодатель должен оплатить не менее двойной часовой или дневной ставки сверх оклада.

Учтите, Трудовым кодексом установлен минимальный размер оплаты за работу в праздничный или выходной день. В связи с этим работодатель может предусмотреть повышенную оплату в такие дни. Размер такой оплаты должен быть прописан в трудовом, коллективном договоре либо ином локальном нормативном акте компании.

Что касается предоставления дня отдыха взамен работы в праздничный день, то если он не использован до конца месяца и нет письменного соглашения об использовании, то у работодателя нет оснований не считать повышенную оплату.*

Налоговое бремя

Оплата работы в выходные и праздничные дни является повышенной оплатой труда, а не компенсацией. Поэтому в общеустановленном порядке выплату облагают НДФЛ (п. 3 ст. 217 НК РФ, письмо Минфина России от 04.06.2007 № 03-04-06-01/174). Также она подлежит обложению страховыми взносами, поскольку произведена в рамках трудовых отношений и не входит в перечень необлагаемых выплат (ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ).

При исчислении налога на прибыль начисления за работу в праздничные дни относят к расходам на оплату труда (п. 3 ст. 255 НК РФ). Чиновники разрешают уменьшить базу по налогу на прибыль на расходы, которые работодатель несет при оплате рабочих праздничных дней в большем размере, чем предусмотрено трудовым законодательством (письмо УФНС России по г. Москве от 14.03.2008 № 21-18/252). Главное, чтобы доплата была предусмотрена в трудовом договоре с сотрудником или локальном нормативном акте, к которому в трудовом договоре есть отсылка, а выход сотрудника на работу в праздничный день был обусловлен производственной необходимостью.

Бухгалтерский учет

Затраты на оплату работы в выходной или праздничный день признают расходами организации по обычным видам деятельности в период начисления заработной платы (письмо УФНС России по г. Москве от 14.03.2008 № 21-18/252).

У логиста компании установлен ненормированный рабочий день. Вследствие производственной необходимости он работал в праздничный день 9 мая. Работа в праздничный день оформлена приказом руководителя, согласие о выходе на работу было получено. От предоставления дополнительного дня отдыха за работу в праздничный день работник отказался.

Должностной оклад логиста — 45 500 руб. Трудится он по графику 5-дневной рабочей недели. В мае он отработал 175 часов (с учетом работы в праздничный день). Норма рабочего времени в этом месяце — 167 часов.

Логист отработал сверх месячной нормы 8 часов (175 – 167). Эти часы оплачивают в размере двойной часовой ставки (части оклада за час работы) сверх должностного оклада.

В локальном нормативном акте компании закреплен порядок расчета часовой ставки исходя из месячного оклада, деленного на нормальное количество рабочих часов в месяце. База для начисления страховых взносов не превысила 512 000 руб. за год. Фирма уплачивает взносы по общему тарифу 30%, взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 0,2%.

Рассчитаем заработную плату работника за май 2012 г. Часовая ставка составила:

45 500 руб. : 167 ч. = 272,46 руб.

Размер выплаты за работу в праздничный день:

272,46 руб. × 8 ч. × 2 = 4359,36 руб.

Общая сумма зарплаты логисту за май равна:

45 500 + 4359,36 = 49 859,36 руб.

В бухгалтерском учете сделаны проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 49 859,36 руб. — начислена зарплата за май, включая оплату за праздничный день;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 6481,72 руб. (49 859,36 руб. × 13%) — удержан НДФЛ;

ДЕБЕТ 20 КРЕДИТ 69 (по субсчетам)

– 15 057,53 руб. (49 859,36 руб. × (30% + 0,2%)) — начислены взносы на обязательное страхование;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 6481,72 руб. — сумма НДФЛ перечислена в бюджет;

ДЕБЕТ 69 (по субсчетам) КРЕДИТ 51

– 15 057,53 руб. — сумма взносов на обязательное страхование перечислена в бюджет;

ДЕБЕТ 70 КРЕДИТ 50

– 43 377,64 руб. (49 859,36 – 6481,72) — выдана из кассы зарплата за май.

* Дополнительно смотрите книгу «Зарплата и другие выплаты работникам — 2012 от журнала ”Актуальная бухгалтерия“»

Экспертиза статьи: Елена Мельникова, служба Правового консалтинга ГАРАНТ, аудитор Иван Михайлов, служба Правового консалтинга ГАРАНТ, юрисконсульт

Мнение: Мария Ласькова, юрист компании «КСК групп»

Установлен ненормированный рабочий день

Многих работодателей интересует, как часто можно заставлять сотрудника оставаться после рабочего дня, если в трудовом договоре установлен ненормированный рабочий день.

В трудовом законодательстве нет ограничений на продолжительность переработки при ненормированном рабочем дне. Однако привлечение сотрудника после рабочего дня не должно носить систематического, постоянного характера, а происходить эпизодически и в определенных случаях.

Роструд считает, что введение ненормированного рабочего дня для работников не означает, что на них не распространяются правила, определяющие время начала и окончания работы, порядок учета рабочего времени и т. д. Эти работники на общих основаниях освобождаются от работы в дни еженедельного отдыха и праздничные дни (письмо Роструда от 07.06.2008 № 1316-6-1).

Для привлечения работника за рамками рабочего времени должен быть письменный приказ работодателя, с которым сотрудник должен быть в обязательном порядке ознакомлен. Получается, что привлечение к работе за пределами установленной для него продолжительности рабочего времени не требует получения его письменного согласия.

Привлечение сотрудника к ненормированному режиму рабочего времени должно происходить только при необходимости и обладать характером эпизодичности, что следует из самого определения ненормированного рабочего дня (ст. 101 ТК РФ). Если же фирма злоупотребляет правом и привлекает работника без явной необходимости чрезмерно часто, такие действия можно оспорить в судебном порядке.

Источник статьи: http://www.audit-it.ru/articles/personnel/a101771/435832.html