- garantr.ru

- Как оформить авансовый отчет по покупке подарков на праздники

- Вручение призов и подарков — оформление и учет в учреждениях культуры

- Как отразить затраты на детские подарки в бухучете

- Как провести в 1с покупки подарки детям по авансовому отчету

- Новогодние подарки для детей: учет и налогообложение

- О нюансах учета «новогодних» расходов

- Новогодние подарки: учет, налогообложение и автоматизация

- Учитываем подарки для сотрудников: как начислить налоги, взносы и сделать проводки

- Подарки через авансовый отчет

- Новогодние подарки детям сотрудников: как отразить в 1С

- Новогодние подарки детям сотрудников

- Ведомость выдачи подарков

- Поводы

- Зачем оформлять

- Элементы ведомости

- Ограничения

- Бухгалтерская проводка

- Налоги и страховые взносы

- Особые случаи

- Сопутствующие документы

garantr.ru

Как оформить авансовый отчет по покупке подарков на праздники

Если затраты на алкогольную продукцию не превышают размеров, предусмотренных обычаями делового оборота, и правильно оформлены, то у компании есть все основания учесть их в расходах. Какая норма алкоголя считается допустимой, нигде не зафиксировано.

Внимание В такой ситуации нужно в течение одного месяца с момента вручения подарка письменно сообщить в налоговую инспекцию по месту своего учета о выплаченном доходе и невозможности удержать с него НДФЛ (п.

5 ст. 226 НК РФ). ПРИМЕР В июле 2014 г.

Вручение призов и подарков — оформление и учет в учреждениях культуры

Дарение, сопровождаемое передачей дара одаряемому лицу, может быть совершено устно, когда стоимость дара не превышает 3 000 руб.

Как отразить затраты на детские подарки в бухучете

Как мы отметили ранее, подарок — это передача права собственности на имущество (товары) на безвозмездной основе. В процессе исчисления налога на добавленную стоимость безвозмездная передача прав собственности или вручение сувенира признается реализацией.

Такие нормы закреплены в абз. 2 пп. 1 п. 1 . Следовательно, с рыночной стоимости подарочка, врученного детям сотрудников на Новый год, нужно начислить НДС (п. 2 ). Налог исчисляется двумя способами, в зависимости от того, по какой стоимости были учтены гостинцы:

- В цену включен «входной» НДС. В таком случае рассчитывайте сумму налогового обязательства с межценовой разницы (п. 3 ).

- Цена не включает НДС. Если в счете-фактуре на приобретение подарочка стоит отметка «без НДС», при расчетах учитывайте указания и п. 2 .

Учитывайте «входной» НДС на новогодние сувениры по общеустановленным правилам.

Если совокупная стоимость

Как провести в 1с покупки подарки детям по авансовому отчету

Самым простым является вариант с безвозмездной передачей имущества в пределах установленных норм.

Такая операция стопроцентно не вызовет вопросов со стороны налоговых органов.

Внимание Системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Непосредственно выплата премии осуществляется на основании приказа или распоряжения руководителя организации, поскольку именно приказом (распоряжением) подтверждается достижение показателей премирования в конкретном периоде (месяц, квартал, год).

Новогодние подарки для детей: учет и налогообложение

В более благоприятной ситуации находятся бюджетные и автономные учреждения, которые могут получать:

- доходы от внебюджетной деятельности, которые в последующем поступают в их самостоятельное распоряжение (ст. 298 ГК РФ).

- субсидии (на выполнение государственного (муниципального) задания, на иные цели и др.) из соответствующего бюджета бюджетной системы РФ (ст. 78.1 БК РФ);

Именно доходы от внебюджетной деятельности являются основным источником финансирования расходов на приобретение новогодних подарков детям сотрудников.Обратите вниманиеЗатраты на приобретение подарков должны быть отражены в плане финансово-хозяйственной деятельности.Что касается казенных учреждений, приобретение новогодних подарков за счет бюджетных средств допускается только в случае, если такие расходы предусмотрены бюджетной сметой, с разрешения вышестоящего главного распорядителя (распорядителя)

О нюансах учета «новогодних» расходов

При этом стоимость данных объектов значения не имеет.

Требования, предъявляемые к материальным ценностям, относящимся к материальным запасам, учитываемым на счете 105 00 «Материальные запасы», приведены п. 99 Инструкции № 157н. Они должны использоваться в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости. Таким образом, учитывая изложенное выше, световые украшения и елку, которые прослужат учреждению не один год, следует учитывать как основные средства.

Елочные игрушки и пиротехника попадают в разряд материальных запасов, поскольку срок их службы незначителен – как правило, менее года.

Новогодние подарки: учет, налогообложение и автоматизация

Статья подготовлена Л.П. Фомичевой, консультантом по налогам и сборам. В части учета подарков в программе «1С:Зарплата и Кадры» материал подготовлен при содействии методистов фирмы «1С».

Подарками могут быть как вещи, имеющие натуральную форму, так и деньги (ст.

128, 572 ГК РФ). При выдаче подарков к празднику необходимо обратить внимание на их документальное оформление.

Ведь наличие первичного документа является обязательным условием отражения хозяйственной операции в учете (п.

1 ст. 9 Федерального закона от 23.07.1998 № 123-ФЗ). Документальное подтверждение расходов на подарки должно включать в себя подтверждение затрат на их приобретение (изготовление) и передачу. Как правило, с подтверждением приобретения проблем не возникает.

Это могут быть договоры с продавцами или изготовителями (вместе с накладными), платежные поручения и прочие документы. Если налогоплательщик дарит подарки собственного

Учитываем подарки для сотрудников: как начислить налоги, взносы и сделать проводки

В итоге сумма начисления совпадает с суммой вычета, и величина к уплате по данной операции равна нулю.

— отражены расчеты с персоналом; ДЕБЕТ 68 КРЕДИТ 19 — 360 руб.

— НДС принят к вычету; ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 73 — 2 000 руб. — покупная стоимость подарка списана на расходы; ДЕБЕТ 91 субсчет «Расходы, не принимаемые для целей налогообложения» КРЕДИТ 68 — 360 руб.

— начислен НДС Однако может случиться, что поставщик не является плательщиком НДС (например, из-за перехода на спецрежим или в связи с освобождением на основании НК РФ). Тогда «входной» налог отсутствует, и применить вычет невозможно.

Подарки через авансовый отчет

Если подарки приобретаются за наличный расчет через подотчетное лицо, то первичными документами, подтверждающими факт приобретения подарков, являются квитанция к ПКО или чек ККМ, накладная или товарный чек.

При этом подотчетное лицо в установленном порядке оформляет авансовый отчет с приложением всех подтверждающих документов. Основанием для выдачи подарков сотрудникам является также организационно-распорядительный документ (приказ руководителя организации), в котором должны быть указаны фамилии сотрудников и наименования подарков.

Важно Контроль используемых цен применительно к данной ситуации может осуществляться налоговыми органами только в том случае, если в судебном порядке предприятие и сотрудники, получившие подарки, будут признаны взаимозависимыми лицами (см.

статьи 20, 40 НК РФ). При этом, поскольку подарки приобретаются предприятием у торговых организаций, можно предполагать, что их покупная цена соответствует уровню рыночных цен.

Новогодние подарки детям сотрудников: как отразить в 1С

На практике применяются несколько вариантов:

- приобретенные подарки учитываются в составе товаров на счете 41 «Товары».

- стоимость приобретенных новогодних подарков для детей работников относится в момент приобретения на счет прочих расходов 91.2 «Прочие расходы» (п. 12 ПБУ 10/99), а для контроля за движением подарков организуется их учет на забалансовом счете;

- приобретенные подарки учитываются в составе материально-производственных запасов на счете 10 «Материалы»;

Если новогодние детские подарки по учетной политике организации учитываются как МПЗ или товары и их стоимость не были учтены в расходах ранее в момент приобретения, то их стоимость включается в прочие расходы при передаче работнику (абз.

5 п. 11, п. 16 ПБУ 10/99). Сумма исчисленного с безвозмездной передачи подарков НДС учитывается в прочих расходах (абз. 5 п. 11, п. 16 ПБУ 10/99) и отражается

Новогодние подарки детям сотрудников

Ведь передача денежных средств НДС не облагается (). Если переданные новогодние подарки в совокупности с другими подарками, переданными физлицу в течение календарного года, не превысили 4000 рублей, НДФЛ удерживать не нужно ().

Под физлицом при этом понимается сотрудник или сам ребенок, в зависимости от того, кому документально оформлена передача новогоднего подарка. В противном случае, при превышении «подарочных» доходов 4 000 рублей за год, нужно будет удержать НДФЛ из ближайших денежных доходов физлица-получателя подарка (включая день выдачи подарка, если он передается деньгами).

Источник статьи: http://garantr.ru/avansovyj-otchet-po-detskim-novogodnim-podarkam-kak-otrazit-50016/

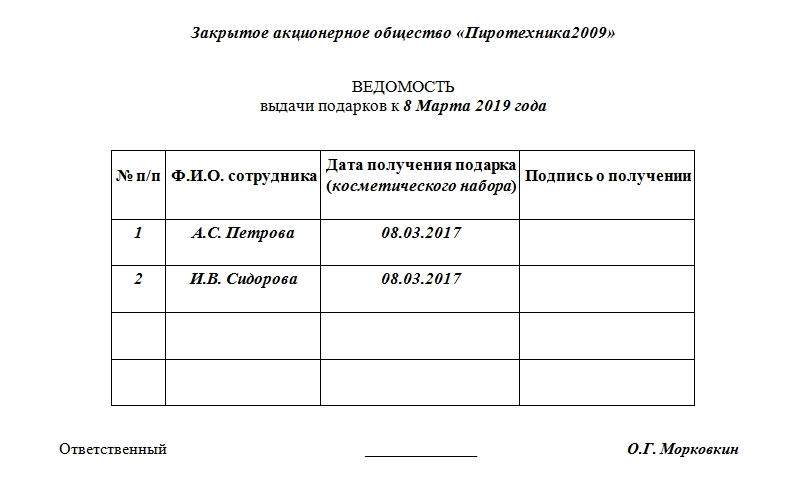

Ведомость выдачи подарков

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Источник статьи: http://assistentus.ru/forma/vedomost-vydachi-podarkov/