- Заполнение формы 6-НДФЛ: Подарки и материальная помощь (даты и суммы)

- 1. Компания вручила подарок, который освобожден от НДФЛ

- 2. Компания вручила подарок дороже 4 000 рублей

- 3. Компания вручила подарок сотруднику в отпуске за свой счёт

- 4. Компания удержала НДФЛ с подарка сотруднику в следующем квартале

- 5. Компания выдала материальную помощь менее 4 000 рублей

- 6. Компания выдала материальную помощь более 4 000 рублей

- 7. Компания выдала материальную помощь вместе с отпускными

- Надо ли платить НДФЛ при получении подарка?

- Надо ли платить НДФЛ при получении подарка?

Заполнение формы 6-НДФЛ: Подарки и материальная помощь (даты и суммы)

1. Компания вручила подарок, который освобожден от НДФЛ

Компания выдала сотрудникам подарки стоимостью до 4000 рублей. Такие презенты не облагаются НДФЛ.

В строке 020 раздела 1 расчета отражайте выплаты, которые освобождены от НДФЛ только частично. В частности, подарки. Такие доходы освобождены от НДФЛ в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

Из общего правила есть исключение. Если сотрудник получит в течение года только доход, не облагаемый НДФЛ, его не нужно показывать в строке 020. Например, подарок до 4 тыс. рублей. В отношении таких выплат компания не является налоговым агентом и не сдает справки о доходах (письмо Минфина России от 08.05.13 № 03-04-06/16327).

Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

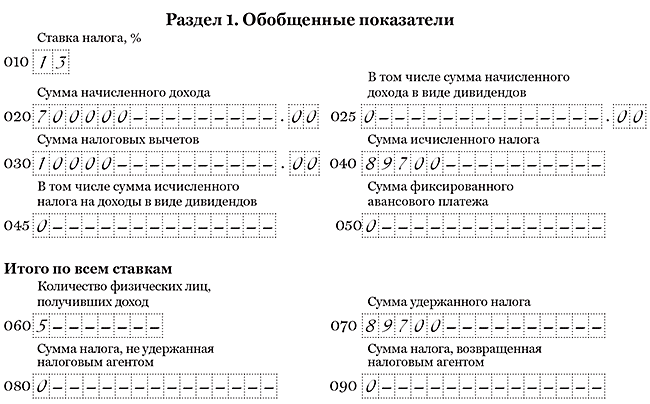

За полугодие компания начислила зарплату пяти сотрудникам — 700 000 руб., предоставила вычеты — 10 000 руб., удержала НДФЛ — 89 700 руб. ((700 000 руб. — 10 000 руб.) × 13%). Во втором квартале компания вручила работникам подарки стоимостью 3000 руб. за каждый. Всего на сумму 90 000 руб. Подарок каждому сотруднику не облагается НДФЛ, поэтому компания не отражала подарки в расчете за полугодие. Раздел 1 расчета компания заполнила, как в образце 54.

Если компания выдаст работнику подарок еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете стоимость всех подарков, которые вручили с начала года. Вычет в 4000 рублей запишите в строку 030 расчета.

Образец 54. Как заполнить расчет, если компания вручила подарки дешевле 4 000 рублей:

2. Компания вручила подарок дороже 4 000 рублей

Компания выдала сотруднику подарок к юбилею. Презент стоил дороже 4 000 рублей. Компания удержала НДФЛ с ближайшей зарплаты.

Выплаты, которые освобождены от НДФЛ только частично, отражайте в расчете 6-НДФЛ. В том числе подарки дороже 4 000 рублей (п. 28 ст. 217 НК РФ).

В разделе 1 подарок отражайте в периоде, когда компания вручила презент. В строке 020 запишите всю стоимость подарка, в строке 030 — вычет в 4000 рублей. В строке 040 заполните исчисленный НДФЛ. Строку 070 заполняйте, если смогли удержать НДФЛ с подарка в отчетном периоде. Строку 080 не заполняйте, если можете удержать НДФЛ до конца года.

НДФЛ с подарка удерживайте с ближайшего денежного дохода. Раздел 2 заполняйте в периоде, когда компания смогла удержать НДФЛ. В строке 100 запишите дату выдачи подарка. В строке 110 — день, когда удержали НДФЛ, а в строке 120 — следующий рабочий день.

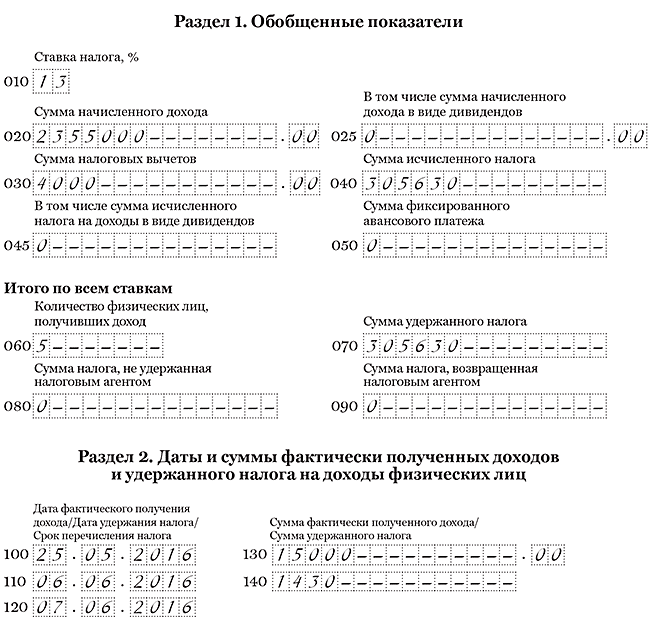

Компания 25 мая вручила сотруднику подарок к юбилею стоимостью 15 000 руб. В этот день исчислила НДФЛ — 1 430 руб. ((15 000 руб. — 4000 руб.) × 13%). Налог с подарка компания удержала с зарплаты за май, которую выдала 6 июня. Крайний срок перечисления НДФЛ с подарка — 7 июня.

Помимо подарка компания за полугодие начислила сотрудникам зарплату — 2 340 000 руб., исчислила и удержала НДФЛ — 304 200 руб. (2 340 000 руб. × 13%). В строке 020 компания заполнила подарок и зарплату — 2 355 000 руб. (2 340 000 + 15 000). В строке 030 компания записала необлагаемую сумму — 4 000 руб. В строке 040 и 070 — исчисленный и удержанный НДФЛ — 305 630 руб. (304 200 + 1430).

Разделы 1 и 2 расчета компания заполнила, как в образце 55.

Образец 55. Как заполнить расчет, если компания вручила подарки дороже 4 000 рублей:

3. Компания вручила подарок сотруднику в отпуске за свой счёт

Компания вручила сотруднику подарок дороже 4 000 рублей. Работник до конца года находится в отпуске за свой счёт.

Стоимость подарков свыше 4 000 рублей за налоговый период облагается НДФЛ (п. 28 ст. 217 НК РФ). Такие доходы отражайте в расчете 6-НДФЛ.

Доход возник на дату, когда компания вручила презент. Поэтому подарок отразите в расчете за полугодие. В строке 020 запишите всю стоимость подарка. Необлагаемую сумму — 4 000 рублей — запишите как вычет в строке 030. В строке 040 заполните исчисленный налог. Поскольку сотрудник находится в неоплачиваемом отпуске, компания не сможет удержать НДФЛ до конца года. Поэтому отразите этот налог в строке 080.

В разделе 2 ФНС рекомендует показать операцию так. В строках 100 и 110 записать дату выдачи подарка, в строке 120 — следующий день, в строке 130 — размер дохода, а в строке 140 — 0 (письмо от 28.03.16 № БС-4-11/5278). Из кодекса такой порядок не следует. К тому же налоговики доработали программу, поэтому заполняйте расчет так. В строке 100 запишите дату выдачи подарка. А в строках 110 и 120 нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.16 № 11-2-06/0333@). В строке 130 отразите стоимость подарка, а в строке 140 — ноль.

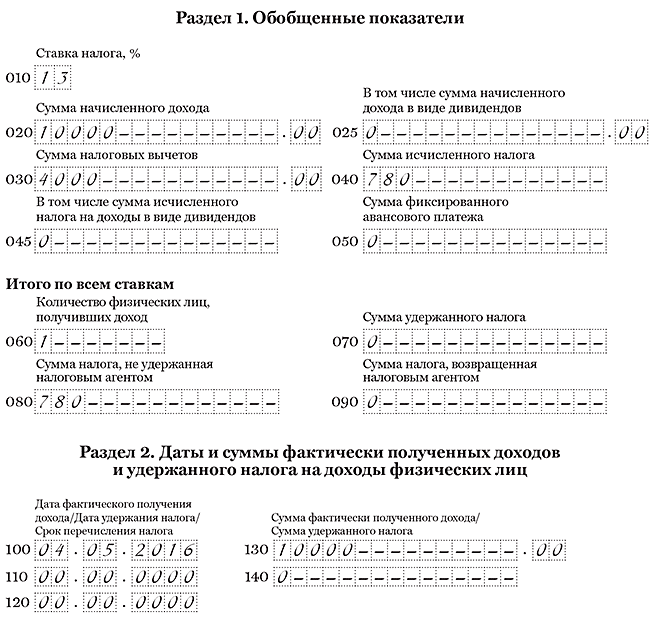

Компания 4 мая вручила сотруднику подарок стоимостью 10 000 руб. В этот день исчислила НДФЛ — 780 руб. ((10 000 руб. — 4000 руб.) × 13%). Работник до конца года находится в отпуске за свой счет. Компания не сможет удержать НДФЛ до конца года, поэтому записала его в строку 080. Все сотрудники находятся в отпуске за свой счет. Денежных выплат в течение года не было. Компания заполнила расчет, как в образце 56.

Образец 56. Как заполнить расчет, если компания вручила подарок и не удержала НДФЛ:

4. Компания удержала НДФЛ с подарка сотруднику в следующем квартале

Компания в первом квартале вручила подарок сотруднику. Удержать НДФЛ сразу не смогла. Налог удержала только во втором квартале из зарплаты работника.

Налоговый агент обязан удержать НДФЛ в течение налогового периода с денежных доходов, которые будет выдавать «физику». В прошлом квартале компания выдала подарок сотруднику, но не смогла удержать НДФЛ. Поэтому в первом квартале компания показала только исчисленный налог.

Удержанный налог надо показать в расчете за полугодие. В разделе 1 запишите удержанный налог в строке 070. Так же заполните раздел 2. В строке 100 запишите дату выдачи подарка, в строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

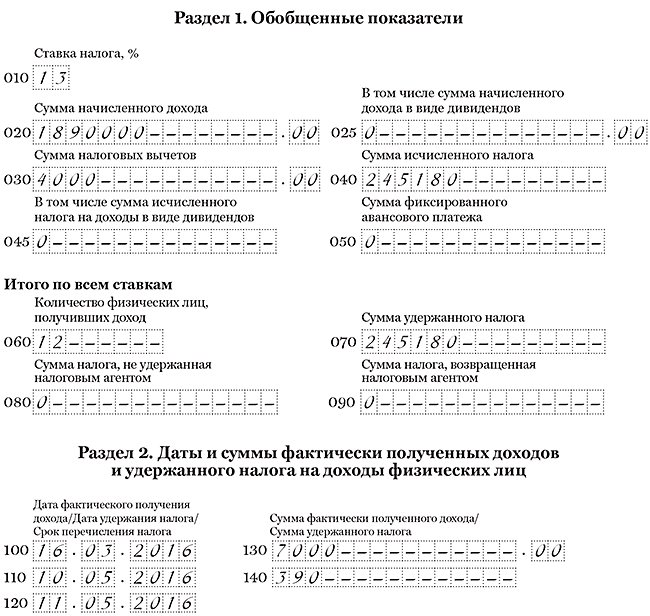

Компания 16 марта вручила подарок стоимостью 7 000 руб. сотруднику. В этот день компания исчислила НДФЛ — 390 руб. ((7 000 руб. — 4 000 руб.) × 13%). В разделе 1 расчета за первый квартал компания отразила подарок в строке 020, в строке 030 записала вычет — 4000 руб., в строке 040 поставила исчисленный НДФЛ.

10 мая компания выдала работнику зарплату, с которой смогла удержать НДФЛ с подарка. Компания записала налог с подарка в строке 070.

Компания за полугодие начислила доходы (включая подарок) 12 сотрудникам по ставке 13% — 1 890 000 руб., исчислила и удержала НДФЛ — 245 180 руб. ((1 890 000 руб. — 4 000 руб.) × 13%).

Налог с подарка компания отразила в строке 070 раздела 1 за полугодие. А выданный подарок и налог показала также в разделе 2 расчета. Дата получения дохода — 16 марта, а удержания НДФЛ — 10 мая. Отчет компания заполнила, как в образце 57.

Образец 57. Как заполнить расчет, если компания удержала НДФЛ с подарка в следующем квартале:

5. Компания выдала материальную помощь менее 4 000 рублей

Компания в течение квартала выдала сотрудникам материальную помощь. Каждый работник получил за полугодие менее 4 000 рублей.

Выплаты, которые освобождены от НДФЛ только частично, надо отражать в расчете. Материальная помощь освобождена от налога в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

В то же время, если сотрудник получил менее 4 000 рублей за год, компания не подает на него 2-НДФЛ (письмо Минфина России от 08.05.13 № 03-04-06/16327). Значит, и помощь в пределах необлагаемой суммы можно не отражать в расчете. Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

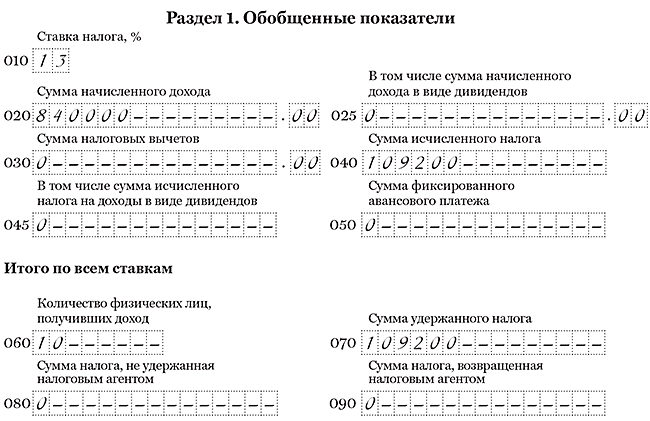

За полугодие компания начислила зарплату 10 сотрудникам — 840 000 руб., удержала НДФЛ — 109 200 руб. (840 000 руб. × 13%). Во втором квартале компания выдавала работникам материальную помощь. Всего на сумму 100 000 руб. Помощь каждому сотруднику составила 3 500 руб. Поэтому компания не отражала эту выплату в расчете. Раздел 1 компания заполнила, как в образце 58.

Если компания выдаст работнику помощь еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете сумму помощи, которую выдавали с начала года. При этом вычет в 4000 рублей запишите в строку 030 расчета.

Образец 58. Как заполнить расчет, если компания оказала материальную помощь менее 4 000 рублей:

6. Компания выдала материальную помощь более 4 000 рублей

Компания во втором квартале выдала сотруднику материальную помощь в размере 15 000 рублей. От НДФЛ освобождены только 4 000 рублей.

Материальную помощь более 4000 рублей за налоговый период надо показать в расчете. В строке 020 запишите всю сумму помощи. А в строке 030 отразите вычет в виде необлагаемой суммы — 4 000 рублей (п. 28 ст. 217 НК РФ).

Дата получения дохода в виде материальной помощи — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). На эту же дату компания удерживает НДФЛ. Поэтому день выплаты запишите в строках 100 и 110 раздела 2 расчета. Перечислить налог можно на следующий день.

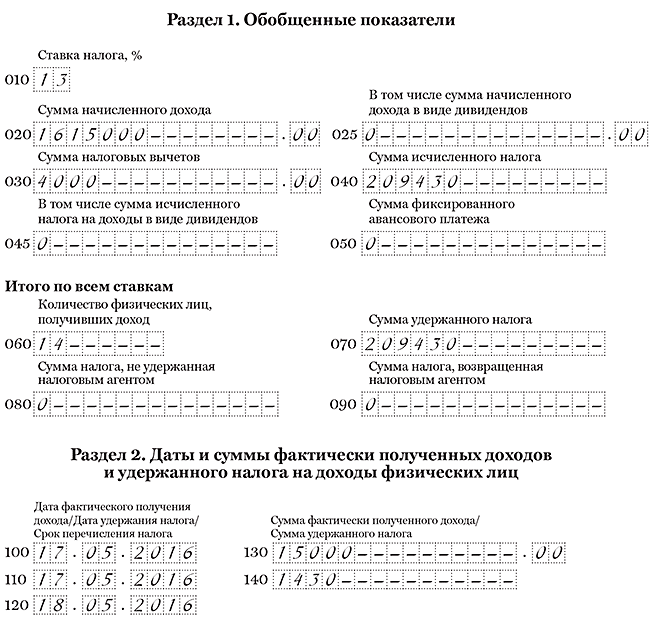

Компания 17 мая выдала сотруднику материальную помощь — 15 000 руб. В этот же день удержала НДФЛ — 1430 руб. ((15 000 руб. — 4 000 руб.) × 13%). Помимо материальной помощи в течение полугодия компания начислила доходы 14 сотрудникам — 1 600 000 руб., исчислила и удержала НДФЛ — 208 000 руб. (1 600 000 руб. × 13%).

Раздел 1. В строке 020 компания записала начисленные доходы и материальную помощь — 1 615 000 руб. (1 600 000 + 15 000). В строке 030 — вычет 4000 рублей. В строке 040 — НДФЛ с доходов и помощи 209 430 руб. (208 000 + 1430).

Раздел 2. В строках 100 и 110 компания отразила дату выдачи материальной помощи. В строке 120 — следующий рабочий день. В строке 130 компания записала материальную помощь полностью — 15 000 руб. Расчет компания заполнила, как в образце 59.

Образец 59. Как заполнить расчет, если компания оказала материальную помощь более 4 000 рублей:

7. Компания выдала материальную помощь вместе с отпускными

Компания выдала работнику отпускные и материальную помощь к отпуску, которая облагается НДФЛ.

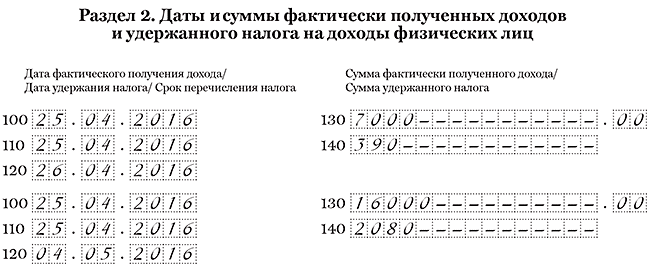

Выплаты можно показать в одном блоке строк 100–140, если по ним совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок перечисления налога. Дата получения дохода и удержания НДФЛ по отпускным и материальной помощи — это дата выплаты. Эту дату компания отражает в строках 100 и 110. В строке 120 компания пишет крайний срок перечисления налога. НДФЛ с отпускных можно заплатить до конца месяца (п. 6. ст. 226 НК РФ). А вот налог с материальной помощи — не позднее следующего дня. Даты в строках 120 отличаются. Значит, в разделе 2 отражайте выплаты отдельно.

Компания 25 апреля выдала сотруднику отпускные — 16 000 руб. и материальную помощь к отпуску — 7 000 руб. В этот же день компания удержала и перечислила НДФЛ с этих выплат — 2 080 руб. (16 000 руб. × 13%) и 390 руб. ((7 000 руб. — 4 000 руб.) × 13%).

Дата получения дохода и удержания НДФЛ — 25 апреля. Крайний срок перечисления НДФЛ с отпускных — 30 апреля. Это выходной, поэтому срок переносится на 4 мая. Налог с материальной помощи надо платить не позднее 26 апреля. Компания заполнила выплаты в разных блоках строк 100–140, как в образце 60.

Образец 60. Как отразить отпускные и материальную помощь, выданные в один день:

Налогоплательщик ПРО, 2017

Источник статьи: http://nalogypro.ru/help/pay/SwE_Aid.htm

Надо ли платить НДФЛ при получении подарка?

Надо ли платить НДФЛ при получении подарка?

Подарок облагается НДФЛ в зависимости от того, кто и какой подарок вам подарил. Самостоятельно уплатить НДФЛ потребуется при получении в дар недвижимости, транспортных средств, акций, долей или паев от физических лиц, не являющихся членами семьи или близкими родственниками, или на основании налогового уведомления. Если подарок вручает работодатель, то он должен за вас рассчитать и удержать НДФЛ.

1. Налогообложение дохода в виде подарка в зависимости от дарителя

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. В свою очередь, доходом признается экономическая выгода в денежной или натуральной форме. Таким образом, подарок соответствует характеристикам дохода для целей налогообложения НДФЛ (п. 1 ст. 41, п. 1 ст. 210 НК РФ).

1.1. Исчисление и уплата НДФЛ с подарка, полученного от работодателя

По общему правилу в этом случае у вас не возникает налоговых обязанностей. Работодатель как налоговый агент должен за вас рассчитать НДФЛ со стоимости подарка и удержать налог из ваших доходов. Например, из зарплаты (ст. 24, п. п. 1, 2, 4 ст. 226 НК РФ).

Если по каким-либо причинам работодатель не сможет удержать у вас налог, то он должен сообщить об этом вам и в налоговый орган не позднее 1 марта следующего года. Это должно быть сделано и в случае, если сумма налога от стоимости подарка будет превышать 50% от суммы вашего дохода, из которого налог должен быть удержан. В сообщении о невозможности удержать налог по форме 2-НДФЛ в том числе указывается сумма дохода, с которого не удержан налог, и сумма неудержанного налога (ст. 216, п. п. 4, 5 ст. 226 НК РФ).

В этом случае в отношении дохода в виде подарка, полученного начиная с 2016 г., подавать декларацию вам не требуется, а налог уплачивается на основании налогового уведомления, направляемого налоговым органом (пп. 4 п. 1, п. п. 2, 6, 7 ст. 228, п. 1 ст. 229 НК РФ; ч. 8 ст. 4 Закона от 29.12.2015 N 396-ФЗ).

Следует учитывать, что подарки от организаций и индивидуальных предпринимателей (в том числе работодателей) общей стоимостью до 4 000 руб. за налоговый период (календарный год) не облагаются НДФЛ. Поэтому если вы получили за налоговый период подарки меньшей стоимостью, то уплачивать налог не нужно (ст. 216, п. 28 ст. 217 НК РФ).

Если подарки, полученные от работодателя за календарный год, стоят больше 4 000 руб., то при расчете налога стоимость подарков уменьшается на эту сумму. Налог рассчитывается по формуле:

НДФЛ = (стоимость подарков — 4 000 руб.) x ставка налога.

Если вы фактически находитесь в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев, то вы являетесь налоговым резидентом РФ (п. 2 ст. 207 НК РФ).

В налоговом периоде 2020 г. налоговым резидентом признается также физлицо, фактически находившееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 01.01.2020 по 31.12.2020, в случае представления им не позднее 30.04.2021 в налоговый орган соответствующего заявления (п. 2.2 ст. 207 НК РФ; ч. 3 ст. 2 Закона от 31.07.2020 N 265-ФЗ; Письмо ФНС России от 28.09.2020 N ВД-4-17/15732).

Налоговая ставка для резидентов составляет 13%, для нерезидентов — 30% (п. п. 1.1, 3 ст. 224 НК РФ).

Пример. Расчет налога с подарка, полученного от работодателя

Работодатель подарил Иванову М.А. подарок стоимостью 20 000 руб.

В таком случае, если работник является налоговым резидентом РФ, сумма НДФЛ к уплате составит 2 080 руб. ((20 000 руб. — 4 000 руб.) x 13%).

1.2. Освобождение от налогообложения подарков, полученных от членов семьи или близких родственников

Любые подарки от членов семьи или близких родственников не облагаются НДФЛ.

Членами семьи и близкими родственниками признаются: супруги, родители и дети (в том числе усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры (п. 18.1 ст. 217 НК РФ; ст. 2, абз. 3 ст. 14 СК РФ).

1.3. Налогообложение подарков, полученных от физических лиц, не являющихся членами семьи или близкими родственниками

Подарки от физических лиц, не являющихся членами семьи или близкими родственниками, облагаются НДФЛ, только если подарены (п. 18.1 ст. 217 НК РФ):

- недвижимое имущество;

- транспортное средство;

- акции, доли, паи.

Иные подарки, как в денежной, так и в натуральной формах, налогом не облагаются.

Пример. Расчет налога с подарка, полученного от физлица, не являющегося родственником

Иванов М.А. получил по договору дарения квартиру от Петровой И.В., не являющейся ему родственницей. Стоимость квартиры составляет 3 000 000 руб. Сумма налога составит 390 000 руб. (3 000 000 руб. x 13%).

2. Сроки представления налоговой декларации и уплаты НДФЛ с подарков

Если вы должны самостоятельно уплатить налог, то вам нужно:

- рассчитать его сумму (за исключением случая, когда налог рассчитан и указан работодателем в сообщении по форме 2-НДФЛ), заполнить и представить в налоговый орган налоговую декларацию;

- уплатить НДФЛ в бюджет.

Срок подачи декларации — не позднее 30 апреля года, следующего за годом получения подарка. Декларация представляется в налоговую инспекцию по месту вашего жительства (п. п. 3, 4 ст. 80, п. 1 ст. 83, п. 3 ст. 228, п. 1 ст. 229 НК РФ):

а) в бумажной форме:

- непосредственно в налоговый орган или через МФЦ (лично или через представителя);

- почтовым отправлением с описью вложения;

б) в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

Обратите внимание! В связи с коронавирусной инфекцией порядок предоставления услуг налоговыми органами и МФЦ может быть изменен. Порядок работы рекомендуем предварительно уточнить. В большинстве налоговых органов прием и обслуживание в операционных залах ведутся без предварительной записи. При этом рекомендуется бесконтактное взаимодействие с налоговыми органами, в частности посредством онлайн-сервисов (п. 1 Указа Президента РФ от 11.05.2020 N 316; п. 3 Постановления Губернатора МО от 18.09.2020 N 414-ПГ; Письмо ФНС России от 30.06.2020 N БС-4-19/10549@; Информация ФНС России от 03.07.2020).

Вы вправе приложить к декларации документы, подтверждающие получение дохода по договору дарения, например соответствующий договор (Письмо УФНС России по г. Москве от 25.02.2011 N 20-14/4/017413@).

Примечание. Заполнить декларацию можно с помощью бесплатной программы на сайте ФНС России.

Уплатить налог нужно не позднее 15 июля года, следующего за годом получения подарка. Реквизиты для уплаты налога вы можете уточнить в своей налоговой инспекции (пп. 6 п. 1 ст. 32, п. 4 ст. 228 НК РФ).

Если подарок получен, например, от работодателя, который исчислил налоговую базу и сумму НДФЛ, но не удержал налог и сообщил об этом в налоговый орган, декларацию вам подавать не нужно. НДФЛ подлежит уплате на основании налогового уведомления, которое вам направит налоговый орган. Срок его уплаты — не позднее 1 декабря года, следующего за истекшим годом (п. 7 ст. 6.1, ст. 216, пп. 4 п. 1, п. п. 6, 7 ст. 228, п. 1 ст. 229 НК РФ).

Примечание. Вы можете добровольно перечислить единый налоговый платеж в счет предстоящей оплаты имущественных налогов, а также НДФЛ, подлежащего уплате на основании уведомления (п. 1 ст. 45.1, п. 6 ст. 228 НК РФ).

«Электронный журнал «Азбука права», актуально на 01.02.2021

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Источник статьи: http://www.consultant.ru/edu/student/consultation/ndfl_s_podarkov/