- БСО, подарки и сувениры в госсекторе: пошаговая инструкция для учета по-новому

- По какому коду отразить новогодние подарки

- Смотрите также

- Подарки сотрудникам: как оформить и отразить в 1С

- Правовое регулирование и налогообложение подарков сотрудникам

- Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

- Пример 1

- Пример 2

- Пример 3

БСО, подарки и сувениры в госсекторе: пошаговая инструкция для учета по-новому

|

| AllaSerebrina / Depositphotos.com |

С 2019 года существенно изменился порядок применения КОСГУ при приобретении или изготовление подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи, а также бланков строгой отчетности. Главное новшество – расходы на их покупку теперь надо отражать как увеличение стоимости прочих материальных запасов однократного применения с применением подстатьи 349 КОСГУ.

Приобретенные учреждением материальные ценности, поступившие на склад, являются активом, и подлежат учету на балансе в составе материальных запасов. Для учета таких матзапасов, как БСО, подарочная и сувенирная продукция наиболее подходящим является счет 105 06 «Прочие материальные запасы». Заметим, что применение данного счета в отношении БСО вступает в определенное противоречие с п. 118 Инструкции № 157н (утв. приказом Минфина России от 1 декабря 2010 г. № 157н), который исключает учет бланочной продукции строгой отчетности на счете 105 06. Но другие счета подходят для этих целей еще меньше.

При этом Инструкция № 157н по-прежнему содержит указание о необходимости забалансового учета БСО – на счете 03, сувенирной продукции – на счете 07.

Правильно организовать учет таких материальных запасов на балансе и забалансовых счетах поможет наша пошаговая инструкция:

Шаг

Что учитываем, какие документы-основания оформить

Как отражать в учете

Комментарии, советы

Дебет

Кредит

БСО / подарки и сувениры приняты к балансовому учету в составе материальных запасов.

Не позднее следующего дня после получения первичных документов.

- Акт приемки бланков документов – для БСО, предназначенных для осуществления наличных денежных расчетов и/ или расчетов с использованием платежных карт без применения ККТ. Подробнее об оформлении такого Акта смотрите здесь;

- Для иных БСО и сувенирной продукции – Акт о приемке материалов (материальных ценностей) (форма 0504220).

Как правильно определить тип контрагента для кода 730 КОСГУ – смотрите здесь.

Оплата поставщику / подрядчику

Документ-основание: Товарная накладная или Акт выполненных работ.

Выбытие с балансового учета бланков строгой отчетности.

В момент выдачи БСО со склада материально-ответственному лицу.

Документ-основание: Требование-накладная (форма 0504204) или Накладная на внутреннее перемещение объекта нефинансовых активов (форма 0504102) или иные накладные, разработанные самостоятельно на основе данных форм.

- Учет на счете 03 – до момента оформления или передачи БСО другому юр.лицу, ответственному за оформление, либо до списания.

- Порядок документального оформления операций по движению БСО установите в учетной политике.

Выбытие с балансового учетасувенирной продукции.

В момент выдачи со склада подарков/ сувениров работнику учреждения, ответственному за организацию мероприятия.

Требование-накладная (форма 0504204) или Накладная на внутреннее перемещение объекта нефинансовых активов (форма 0504102) или иные накладные, разработанные самостоятельно на основе данных форм.

Учет на счете 07 – до момента вручения подарков/ сувениров.

Списание с забалансового учета бланков строгой отчетности

Периодичность отражения операций по списанию БСО прямо не установлена. В зависимости от отраслевой специфики деятельности периодичность списания может быть закреплена в учетной политике.

Документ-основание:

1. Акт о списании бланков строгой отчетности (форма 0504816):

- при их оформлении/выдаче,

- в связи с выявлением порчи, хищений, недостачи,

- при принятии решения об их списании/ уничтожении

2. Акт приема передачи, разработанный самостоятельно: при передаче иному юридическому лицу, ответственному за их оформление/ выдачу

Списание с забалансового учета сувенирной продукции

По факту документального подтверждения вручения сувениров/подарков

Документ-основание:

Документы, разработанные на основе:

- Акта о списании материальных запасов (форма 0504230);

- Ведомости выдачи материальных ценностей на нужды учреждения (форма 0504210).

Примерный порядок применения документов о списании сувениров/ подарков смотрите здесь.

Действующие нормативные правовые акты не устанавливают детальный порядок документального оформления операций с имуществом, учитываемым на забалансовом счете 07. Соответственно, его нужно разработать самостоятельно и утвердить в учетной политике.

На сегодняшний день не все вопросы учета и оформления операций с бланками строгой отчетности и сувенирной продукцией урегулированы нормативными актами. Но вполне вероятно, что при подготовке очередных изменений в Инструкции Минфин России уточнит порядок отражения в бухгалтерском учете указанных материальных ценностей.

Источник статьи: http://www.garant.ru/news/1267204/

По какому коду отразить новогодние подарки

Дата публикации 16.12.2020

Как правильно отразить в учете выдачу новогодних подарков для детей сотрудников, если цена одного подарка менее 500 руб.? Нужно ли отразить НДС при условии, что бюджетное учреждение не является плательщиками НДС (освобождено по ст. 145 НК РФ)?

С 2020 г. вступили в действие положения федерального стандарта «Запасы», утв. приказом Минфина России от 07.12.2018 № 256н (далее – СГС «Запасы»). Методические рекомендации по применению СГС «Запасы» доведены письмом Минфина России от 01.08.2019 № 02-07-07/58075 (далее – Методические рекомендации).

Приобретение подарочной продукции, не предназначенной для дальнейшей перепродажи, отражается по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ (п. 11.4.8 порядка, утв. приказом Минфина России от 29.11.2017 № 209н). Эта подстатья предполагает учет такой продукции в составе материальных запасов на счете 105 00.

Кроме того, для учета материальных ценностей, приобретаемых в целях награждения, применяется забалансовый счет 07 «Награды, призы, кубки и ценные подарки, сувениры» (п. 345 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н).

Призы, знамена, кубки, учрежденные разными организациями и получаемые от них для награждения команд — победителей, а также материальные ценности, приобретенные и предназначенные для награждения (дарения), в т.ч. ценные подарки и сувениры, отражаются на счете 0 105 36 349 до момента их выдачи со склада ответственному лицу для вручения. Разъяснения содержатся в п. 5 раздела 2 Методических рекомендаций.

С момента выдачи подарков со склада (с момента приобретения в случае, когда материальные ценности не принимаются на склад) и до момента вручения подарки учитываются на счете 07. Подарки списываются со счета 07 при выдаче одаряемым на основании документов, подтверждающих факт вручения.

Таким образом, руководствуясь Инструкцией № 157н, инструкцией, утв. приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н), расчеты по приобретению новогодних подарков для детей сотрудников отражаются записями:

Дебет КРБ X 105 36 349 Кредит КРБ X 302 34 73Х – приняты к учету материальные ценности (новогодние подарки) (п. 34 Инструкции № 174н);

Дебет КРБ Х 302 34 83Х Кредит КИФ Х 201 11 610, увеличение счета 18 (КОСГУ 349) – оплачены новогодние подарки (п. 73 Инструкции 174н);

Дебет КРБ Х 401 20 272 Кредит КРБ Х 105 36 449 – списана стоимость новогодних подарков при передаче ответственному лицу (до их вручения сотрудникам) (п. 37 Инструкции № 174н),

увеличение забалансового счета 07 – учтены на забалансовом счете новогодние подарки (п. 345 Инструкции № 157н);

уменьшение забалансового счета 07 – выданы подарки награждаемым лицам.

Дополнительных расчетов при выдаче сотрудникам подарков в натуральной форме не возникает. Следовательно, отражать начисление сотрудникам по счету 302 00 на стоимость подарка не нужно.

Подарок является доходом работника в натуральной форме. Однако учреждение обязано исчислить НДФЛ со стоимости подарков в натуральной форме, превышающей 4000 руб. При выдаче подарков сотрудникам их стоимость в сумме до 4000 руб., полученных за налоговый период (календарный год – ст. 216 НК РФ), освобождается от обложения НДФЛ на основании п. 28 ст. 217 НК РФ.

В целях исчисления НДС передача права собственности на товары на безвозмездной основе признается реализацией и объектом налогообложения (пп. 1 п. 1 ст. 146, п. 1 ст. 39 НК РФ). Следовательно, передача новогодних подарков облагается НДС (письма Минфина России от 15.08.2019 № 03-07-11/61750, от 12.11.2018 № 03-07-11/81021, от 18.08.2017 № 03-07-11/53088).

Однако учреждение освобождено от обязанностей налогоплательщика в соответствии с п. 1 ст. 145 НК РФ. Освобождение по этому основанию не применяется лишь в отношении обязанностей, возникающих в связи с ввозом товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, подлежащих налогообложению в соответствии с пп. 4 п. 1 ст. 146 НК РФ. Следовательно, в рассматриваемой ситуации выдача новогодних подарков НДС не облагается.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник статьи: http://its.1c.ru/db/content/budquest/src/16_12_2020_%D0%BD%D0%BE%D0%B2%D0%BE%D0%B3%D0%BE%D0%B4%D0%BD%D0%B8%D0%B5%20%D0%BF%D0%BE%D0%B4%D0%B0%D1%80%D0%BA%D0%B8.htm

Подарки сотрудникам: как оформить и отразить в 1С

Подарки сотрудникам являются частью корпоративной культуры и элементом мотивации работников. Новогодние праздники, 23 февраля, 8 марта, свадьба, рождение ребенка, выход на пенсию — самые распространенные поводы, по которым работодатели делают подарки. В качестве подарков могут быть, например, конфеты, цветы, сувениры, а также денежные суммы. Эксперты 1С рассматривают вопросы правового регулирования и налогообложения НДФЛ подарков работникам и порядок отражения их в «1С:Зарплате и управлении персоналом 8» редакции 3.

Правовое регулирование и налогообложение подарков сотрудникам

Законодательство РФ допускает вручение подарков сотрудникам и в рамках трудовых, и в рамках гражданских отношений. Статья 22 ТК РФ закрепляет за работодателем право поощрять работников за добросовестный эффективный труд.

Способ поощрения в законодательстве не уточнен. Наградить сотрудника, обеспечить стимул для добросовестного исполнения обязанностей можно и премией, и ценным подарком.

Статья 129 ТК РФ дает определение заработной плате. Оплата труда работника — это вознаграждение за труд, иные выплаты компенсационного характера и стимулирующие выплаты. Если выплата или некий натуральный доход входят в систему оплаты труда (т. е. перечислены в локальных нормативных актах, носят регулярный периодический характер, связаны с качеством труда, выработкой, зависят от должности или выслуги), то слово «подарок» употребляется в бытовом смысле. Формально же этот подарок составляет часть системы оплаты труда и по сути — премия.

С точки зрения гражданских взаимоотношений дарение регулируется главой 32 ГК РФ. Юридическое лицо вправе безвозмездно передать (подарить) физическому лицу (в том числе сотруднику) материальные ценности. Подарок может быть приурочен к Новому году, Дню защитника Отечества, Международному женскому дню, Дню ВДВ, ко дню рождения сотрудника и пр. Форма договора дарения законодательно не регламентирована.

Намерения работодателя одаривать своих сотрудников не следует закреплять коллективным и трудовыми договорами, положением о заработной плате и премировании, т. к. такие подарки не связаны с исполнением трудовых обязанностей.

Законодательством установлены правила вручения и принятия подарка. Вручая подарок сотруднику, бухгалтеру следует:

1. Определить, связан ли подарок с трудовыми достижениями сотрудника:

- если, к примеру, подарок связан с многолетним и плодотворным трудом сотрудника, то корректнее его сразу зарегистрировать в качестве премии, выданной в денежной или натуральной форме, и издать соответствующий приказ о премировании. При вручении работнику ценного подарка в качестве вознаграждения за труд НДФЛ нужно начислить с полной его стоимости (пп. 6 п. 1 ст. 208, ст. 209, п.п. 1, 3, 4 ст. 210 НК РФ);

- если подарки вручаются, к примеру, к Празднику Весны и Труда (1 мая), то следует оформить договор дарения. Согласно пункту 2 статьи 574 ГК РФ заключать договор дарения обязательно, когда дарителем является юридическое лицо и стоимость дара превышает 3 000 руб. Можно рекомендовать взять за правило при оформлении подарка в зависимости от причины и вне зависимости от суммы издавать либо приказ о премировании, либо оформлять договор дарения. Минфин России в письме от 12.08.2014 № 03-04-06/40051 разъясняет, что доход будет считаться подарком только при условии документального оформления подарка. Таким документом служит именно договор дарения.

2. Исчислить налогооблагаемую базу для НДФЛ и удержать налог с дохода сотрудника:

- согласно пункту 28 статьи 217 НК РФ к доходам, освобождаемым от налогообложения, относится стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей, которая не превышает 4 000 руб. за налоговый период. Таким образом, работодателю надлежит учитывать все подарки, выданные сотруднику. Когда суммарная стоимость подарков за год превысит 4 000 руб., то у работодателя возникнет обязанность налогового агента по НДФЛ;

- в соответствии с действующими кодами видов доходов для отражения в отчетности по НДФЛ (утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/387@) код дохода в виде подарка «2720» предусматривает вычет с кодом «501» в размере 4 000 руб. Для некоторых категорий граждан — ветеранов и инвалидов Великой Отечественной войны и др. — предусмотрен увеличенный вычет в размере 10 000 руб. (п. 33 ст. 217 НК РФ) с кодом «507»;

- доход, превышающий льготную сумму 4 000 руб., облагается НДФЛ. Ставка налога зависит от налогового статуса сотрудника. Для налогового резидента ставка НДФЛ составляет 13 % (п. 1 ст. 224 НК РФ), для нерезидента — 30 % (п. 3 ст. 224 НК РФ). Обратите внимание, что льготные категории нерезидентов — беженцы, граждане стран — участников Договора ЕАЭС, высококвалифицированные иностранные специалисты и др. — остаются в первую очередь нерезидентами. Они, получая подарок, уплачивают НДФЛ по ставке 30 %. При изменении налогового статуса НДФЛ нужно пересчитать, в том числе и исчисленный при вручении подарка.

3. Выяснить, является ли стоимость подарка объектом для обложения страховыми взносами, и при необходимости рассчитать их. Договор дарения — это договор гражданско-правового характера, в котором предусматривается передача сотруднику в собственность имущества (п. 1 ст. 572 ГК РФ). При этом у организации не возникает объекта обложения по страховым взносам (п. 4 ст. 420 НК РФ). При вручении работнику ценного подарка в качестве вознаграждения за труд стоимость подарка входит в расчетную базу по страховым взносам в соответствии с НК РФ.

Отметим, что сотруднику при получении подарка следует уточнить, что у работодателя — налогового агента была возможность удержать НДФЛ. Сведения об удержанном налоге содержатся в справке 2-НДФЛ. В противном случае сотруднику нужно сообщить о своем доходе в виде полученного подарка, представив в ИФНС налоговую декларацию 3-НДФЛ.

Примечание

О том, как определить налоговый статус физического лица, зарегистрировать его в «1С:Зарплате и управлении персоналом 8» (ред. 3), отразить изменение налогового статуса в программе и рассчитать НДФЛ, см. в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8» .

1С:ИТС

Подробнее о том, как поощрить работника подарком, см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 есть все необходимые механизмы для регистрации подарков сотрудникам, однако требуется их подключение и настройка.

Настройку и использование функциональности программы для регистрации подарков рассмотрим на примерах.

Пример 1

Сотрудник В.С. Боровских, который является налоговым резидентом РФ, получил к юбилею 50 лет подарок — бронзовую скульптуру коня стоимостью 2 000 руб. Ни коллективный договор, ни положение о премировании организации ООО «Статистическое учреждение» не предусматривают обязательного одаривания сотрудников в честь пятидесятилетия. Работодатель решил вручить подарок, и для В.С. Боровских — это доход с кодом «2720». Стоимость скульптуры — менее 3 000 руб., но при получении подарка В.С. Боровских поставил подпись о согласии в получении подарка в договоре дарения — ведомости вручения подарков. Ранее в течение года сотрудник уже получал подарки к праздникам на сумму 2 500 руб.

В организации ООО «Статистическое учреждение» практикуется дарение подарков, поэтому при настройке программы «1С:Зарплата и управление персоналом 8» редакции 3 соответствующая возможность подключается флагом Выдаются подарки и призы сотрудникам предприятия (меню Настройка — Расчет зарплаты).

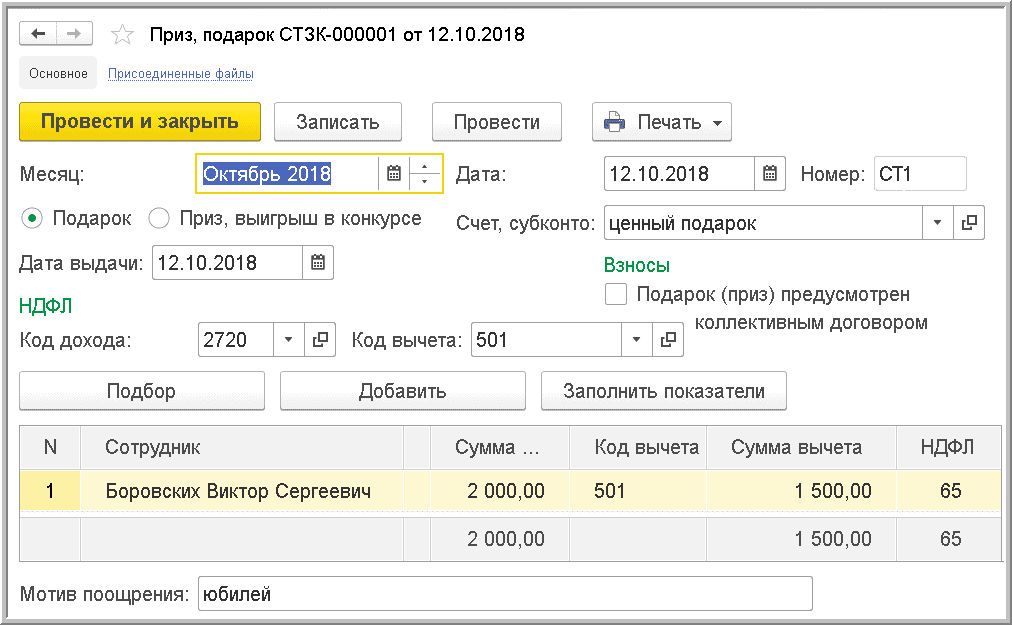

Для регистрации подарка на закладке Зарплата следует создать новый документ Приз, подарок и установить флаг Подарок (рис. 1).

Рис. 1. Документ «Приз, подарок»

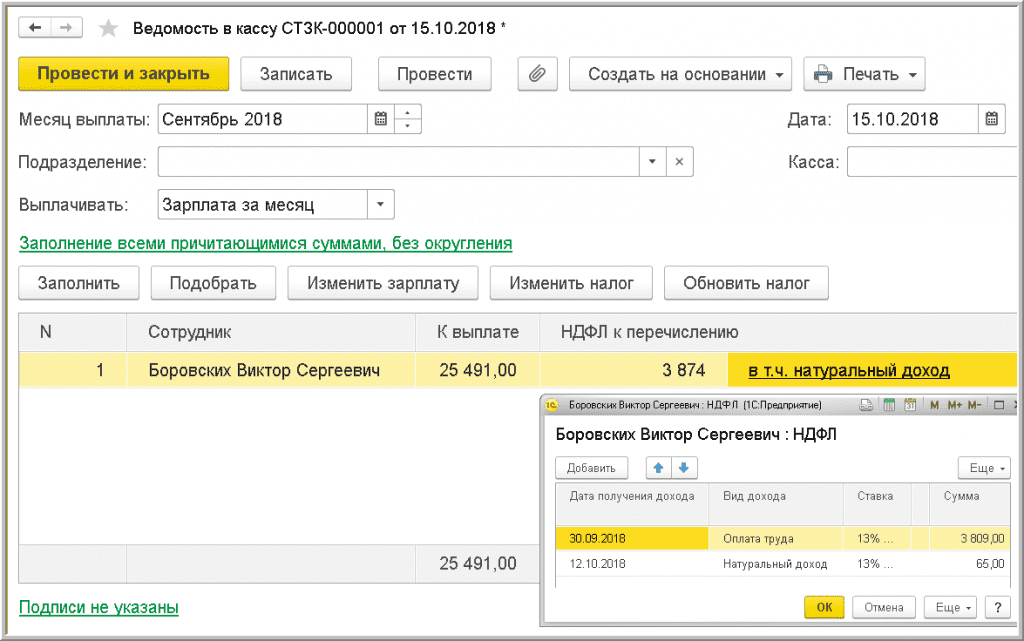

В документе Дата выдачи подарка 12.10.2018 регистрируется дата фактического получения дохода. С точки зрения НДФЛ — это доход с кодом «2720». Этому доходу соответствует вычет с кодом «501» в размере 4 000 руб. в год. В Примере 1 сотрудник за год получил подарки на сумму 4 500 руб. Вычет 2 500 руб. уже был применен при вручении предыдущих подарков. При регистрации очередного подарка применяется оставшаяся часть вычета 1 500 руб. НДФЛ исчисляется с 500 руб. по ставке 13 % (т. к. В.С. Боровских — налоговый резидент РФ) и составляет 65 руб. Исчисленный НДФЛ в документе Приз, подарок следует удержать при очередной выплате денег и перечислить не позднее следующего дня, т. е. дня, следующего за днем выплаты дохода.

При выплате 15.10.2018 зарплаты за сентябрь НДФЛ в размере 65 руб. удержан вместе с налогом на сентябрьскую зарплату (рис. 2).

Рис. 2. Удержание НДФЛ с натурального дохода при выплате денежных средств

Подарок передан работнику по договору дарения, поэтому он не стал объектом обложения страховыми взносами.

Пример 2

В отличие от Примера 1, не был заключен договор дарения при вручении В.С. Боровских бронзовой скульптуры коня к юбилею.

Cтоимость подарка — менее 3 000 руб., поэтому договор дарения можно было не заключать. При этом получается, что подарок был вручен в рамках трудовых, а не гражданских отношений, и подлежит обложению страховыми взносами, так как не перечислен среди необлагаемых выплат, закрепленных статьей 422 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для регистрации необходимости удержания страховых взносов следует в документе Приз, подарок (меню Расчет зарплаты — Призы, подарки) установить флаг Подарок (приз) предусмотрен коллективным договором. Страховые взносы со стоимости подарков будут исчислены при очередном начислении зарплаты в документе Начисление зарплаты и взносов, даже при отсутствии каких-либо начислений у этого сотрудника.

Пример 3

В.С. Боровских получил к юбилею подарочный конверт, содержащий 2 000 руб.

В соответствии с пунктом 1 статьи 572 ГК РФ работодатель может подарить сотруднику вещь, причем статья 128 ГК РФ указывает, что вещью могут быть и наличные деньги.

Денежный подарок от работодателя, не связанный с трудовой деятельностью (к празднику, юбилею и т. д.), — это доход сотрудника (п. 1 ст. 210 НК РФ) с кодом «2720».

Стоимость денежных подарков, как и подарков в натуральной форме, облагается НДФЛ в размере, превышающем 4 000 руб. за налоговый период, по ставке 13 или 30 % в зависимости от налогового статуса сотрудника.

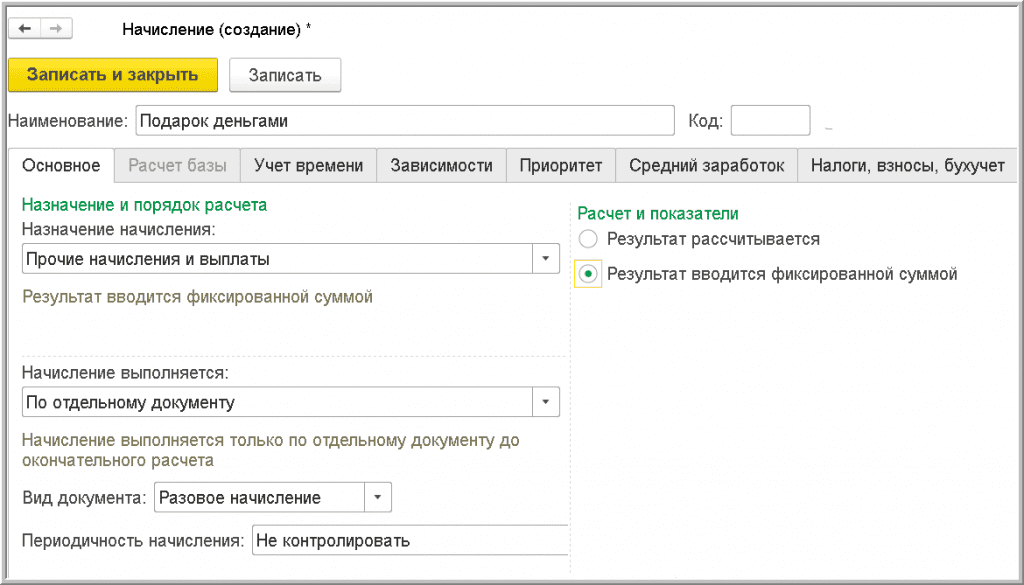

Если в организации практикуется дарение денежных средств, то в программе «1С:Зарплата и управление персоналом 8» редакции 3 следует выполнить предварительную настройку (рис. 3).

Рис. 3. Настройка вид расчета для регистрации денежного подарка

В меню Настройка — Начисления — кнопка Создать следует создать новое Начисление.

На закладке Основное следует:

- в поле Наименование ввести название начисления, например «Подарок деньгами»;

- в поле Назначение начисления указать Прочие начисления и выплаты;

- в поле Начислениевыполняется выбрать По отдельному документу;

- вид документа установить Разовое начисление.

На закладке Налоги, взносы, бухучет в поле НДФЛ переключатель необходимо установить на поле облагается и указать код дохода — 2720.

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период), отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

В организации практикуется оформление договоров дарения для подарков на любую сумму, а не только для тех, стоимость которых превышает 3 000 руб. Для страховых взносов в поле Вид дохода необходимо выбрать Доходы, не являющиеся объектом обложения страховыми взносами. Настройка Начисления выполняется однократно. Для отражения денежного подарка в программе следует в меню Зарплата создать документ Разовые начисления. В качестве Начисления в документе выбирается настроенный вид начисления «Подарок деньгами». Для выбранного сотрудника в поле Результат указывается величина денежного подарка. НДФЛ исчисляется с учетом вычета 4 000 руб. и всех подарков (доходов с кодом «2720») в натуральном и денежном выражении, зарегистрированных для сотрудника в текущем налоговом периоде (в текущем году).

Дата фактического получения дохода в виде денежного подарка — день его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Удержанный с такого подарка налог необходимо перечислить в бюджет не позднее дня, следующего за днем его выплаты сотруднику (п. 6 ст. 226 НК РФ).

Источник статьи: http://buh.ru/articles/documents/78014/