- Надо ли платить НДФЛ при получении подарка?

- Надо ли платить НДФЛ при получении подарка?

- Дарение подарков: налоги и взносы

- Что такое подарок?

- Документальное оформление

- НДФЛ с подарков

- Страховые взносы со стоимости подарков

- Отражение в программе

- НДФЛ с подарков сотруднику, не сотруднику

- Подарок сотруднику: разъяснение понятия

- НДФЛ с подарков сотруднику

- Формула расчета НДФЛ с подарков сотруднику

- Порядок начисления НДФЛ с подарков

- Отчетность по НДФЛ с подарков сотруднику

- Налогообложение подарков сотрудникам-нерезидентам

- Если подарок вручен не сотруднику

Надо ли платить НДФЛ при получении подарка?

Надо ли платить НДФЛ при получении подарка?

Подарок облагается НДФЛ в зависимости от того, кто и какой подарок вам подарил. Самостоятельно уплатить НДФЛ потребуется при получении в дар недвижимости, транспортных средств, акций, долей или паев от физических лиц, не являющихся членами семьи или близкими родственниками, или на основании налогового уведомления. Если подарок вручает работодатель, то он должен за вас рассчитать и удержать НДФЛ.

1. Налогообложение дохода в виде подарка в зависимости от дарителя

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. В свою очередь, доходом признается экономическая выгода в денежной или натуральной форме. Таким образом, подарок соответствует характеристикам дохода для целей налогообложения НДФЛ (п. 1 ст. 41, п. 1 ст. 210 НК РФ).

1.1. Исчисление и уплата НДФЛ с подарка, полученного от работодателя

По общему правилу в этом случае у вас не возникает налоговых обязанностей. Работодатель как налоговый агент должен за вас рассчитать НДФЛ со стоимости подарка и удержать налог из ваших доходов. Например, из зарплаты (ст. 24, п. п. 1, 2, 4 ст. 226 НК РФ).

Если по каким-либо причинам работодатель не сможет удержать у вас налог, то он должен сообщить об этом вам и в налоговый орган не позднее 1 марта следующего года. Это должно быть сделано и в случае, если сумма налога от стоимости подарка будет превышать 50% от суммы вашего дохода, из которого налог должен быть удержан. В сообщении о невозможности удержать налог по форме 2-НДФЛ в том числе указывается сумма дохода, с которого не удержан налог, и сумма неудержанного налога (ст. 216, п. п. 4, 5 ст. 226 НК РФ).

В этом случае в отношении дохода в виде подарка, полученного начиная с 2016 г., подавать декларацию вам не требуется, а налог уплачивается на основании налогового уведомления, направляемого налоговым органом (пп. 4 п. 1, п. п. 2, 6, 7 ст. 228, п. 1 ст. 229 НК РФ; ч. 8 ст. 4 Закона от 29.12.2015 N 396-ФЗ).

Следует учитывать, что подарки от организаций и индивидуальных предпринимателей (в том числе работодателей) общей стоимостью до 4 000 руб. за налоговый период (календарный год) не облагаются НДФЛ. Поэтому если вы получили за налоговый период подарки меньшей стоимостью, то уплачивать налог не нужно (ст. 216, п. 28 ст. 217 НК РФ).

Если подарки, полученные от работодателя за календарный год, стоят больше 4 000 руб., то при расчете налога стоимость подарков уменьшается на эту сумму. Налог рассчитывается по формуле:

НДФЛ = (стоимость подарков — 4 000 руб.) x ставка налога.

Если вы фактически находитесь в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев, то вы являетесь налоговым резидентом РФ (п. 2 ст. 207 НК РФ).

В налоговом периоде 2020 г. налоговым резидентом признается также физлицо, фактически находившееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 01.01.2020 по 31.12.2020, в случае представления им не позднее 30.04.2021 в налоговый орган соответствующего заявления (п. 2.2 ст. 207 НК РФ; ч. 3 ст. 2 Закона от 31.07.2020 N 265-ФЗ; Письмо ФНС России от 28.09.2020 N ВД-4-17/15732).

Налоговая ставка для резидентов составляет 13%, для нерезидентов — 30% (п. п. 1.1, 3 ст. 224 НК РФ).

Пример. Расчет налога с подарка, полученного от работодателя

Работодатель подарил Иванову М.А. подарок стоимостью 20 000 руб.

В таком случае, если работник является налоговым резидентом РФ, сумма НДФЛ к уплате составит 2 080 руб. ((20 000 руб. — 4 000 руб.) x 13%).

1.2. Освобождение от налогообложения подарков, полученных от членов семьи или близких родственников

Любые подарки от членов семьи или близких родственников не облагаются НДФЛ.

Членами семьи и близкими родственниками признаются: супруги, родители и дети (в том числе усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры (п. 18.1 ст. 217 НК РФ; ст. 2, абз. 3 ст. 14 СК РФ).

1.3. Налогообложение подарков, полученных от физических лиц, не являющихся членами семьи или близкими родственниками

Подарки от физических лиц, не являющихся членами семьи или близкими родственниками, облагаются НДФЛ, только если подарены (п. 18.1 ст. 217 НК РФ):

- недвижимое имущество;

- транспортное средство;

- акции, доли, паи.

Иные подарки, как в денежной, так и в натуральной формах, налогом не облагаются.

Пример. Расчет налога с подарка, полученного от физлица, не являющегося родственником

Иванов М.А. получил по договору дарения квартиру от Петровой И.В., не являющейся ему родственницей. Стоимость квартиры составляет 3 000 000 руб. Сумма налога составит 390 000 руб. (3 000 000 руб. x 13%).

2. Сроки представления налоговой декларации и уплаты НДФЛ с подарков

Если вы должны самостоятельно уплатить налог, то вам нужно:

- рассчитать его сумму (за исключением случая, когда налог рассчитан и указан работодателем в сообщении по форме 2-НДФЛ), заполнить и представить в налоговый орган налоговую декларацию;

- уплатить НДФЛ в бюджет.

Срок подачи декларации — не позднее 30 апреля года, следующего за годом получения подарка. Декларация представляется в налоговую инспекцию по месту вашего жительства (п. п. 3, 4 ст. 80, п. 1 ст. 83, п. 3 ст. 228, п. 1 ст. 229 НК РФ):

а) в бумажной форме:

- непосредственно в налоговый орган или через МФЦ (лично или через представителя);

- почтовым отправлением с описью вложения;

б) в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

Обратите внимание! В связи с коронавирусной инфекцией порядок предоставления услуг налоговыми органами и МФЦ может быть изменен. Порядок работы рекомендуем предварительно уточнить. В большинстве налоговых органов прием и обслуживание в операционных залах ведутся без предварительной записи. При этом рекомендуется бесконтактное взаимодействие с налоговыми органами, в частности посредством онлайн-сервисов (п. 1 Указа Президента РФ от 11.05.2020 N 316; п. 3 Постановления Губернатора МО от 18.09.2020 N 414-ПГ; Письмо ФНС России от 30.06.2020 N БС-4-19/10549@; Информация ФНС России от 03.07.2020).

Вы вправе приложить к декларации документы, подтверждающие получение дохода по договору дарения, например соответствующий договор (Письмо УФНС России по г. Москве от 25.02.2011 N 20-14/4/017413@).

Примечание. Заполнить декларацию можно с помощью бесплатной программы на сайте ФНС России.

Уплатить налог нужно не позднее 15 июля года, следующего за годом получения подарка. Реквизиты для уплаты налога вы можете уточнить в своей налоговой инспекции (пп. 6 п. 1 ст. 32, п. 4 ст. 228 НК РФ).

Если подарок получен, например, от работодателя, который исчислил налоговую базу и сумму НДФЛ, но не удержал налог и сообщил об этом в налоговый орган, декларацию вам подавать не нужно. НДФЛ подлежит уплате на основании налогового уведомления, которое вам направит налоговый орган. Срок его уплаты — не позднее 1 декабря года, следующего за истекшим годом (п. 7 ст. 6.1, ст. 216, пп. 4 п. 1, п. п. 6, 7 ст. 228, п. 1 ст. 229 НК РФ).

Примечание. Вы можете добровольно перечислить единый налоговый платеж в счет предстоящей оплаты имущественных налогов, а также НДФЛ, подлежащего уплате на основании уведомления (п. 1 ст. 45.1, п. 6 ст. 228 НК РФ).

«Электронный журнал «Азбука права», актуально на 01.02.2021

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Источник статьи: http://www.consultant.ru/edu/student/consultation/ndfl_s_podarkov/

Дарение подарков: налоги и взносы

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

- Подарок, который не связан с вознаграждением сотрудника за его трудовые заслуги.

Гражданский кодекс предусматривает дарение такого рода подарков, но необходимо учитывать, что если стоимость подарка более 3000 руб. и дарителем выступает юрлицо, то в этом случает должен быть заключен договор в письменной форме. Однако безопаснее для работодателя, если заключение договора будет производиться независимо от стоимости подарка.

- Подарок как поощрение за труд.

В ТК РФ предусмотрено вознаграждение работников ценными подарками за добросовестное выполнение своих трудовых обязанностей. В этом случае стоимость подарка считается как часть оплаты труда, а передача подарка происходит на основе трудового договора с сотрудником. Помимо письменного договора дарения необходимо также издать приказ о поощрении работника подарком по форме № Т-11 или самостоятельно утвержденной форме.

Документальное оформление

- дату и место составления;

- реквизиты работодателя (полное наименование, юридический адрес, номер банковского счета);

- данные сотрудника (ФИО, должность, подразделение, ИНН);

- подписи сторон.

В содержании договора необходимо учесть:

- предмет дарения;

- форму подарка (материальная форма подарка, денежная, право собственности);

- стоимость подарка (цена приобретения);

- дату вручения подарка;

- информацию о безвозмездности передаваемой стоимости;

- основания вручения подарка (день рождения, календарные праздники).

НДФЛ с подарков

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Страховые взносы со стоимости подарков

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

- акт дарения совершен на основании договора дарения;

- в тексте договора дарения указывается, что работодатель передает работнику имущество в собственность на безвозмездной основе;

- вручение подарка носит несистематический характер.

Если все вышеуказанные пункты соблюдены, то возникает полное право не начислять страховые взносы на стоимость такого подарка.

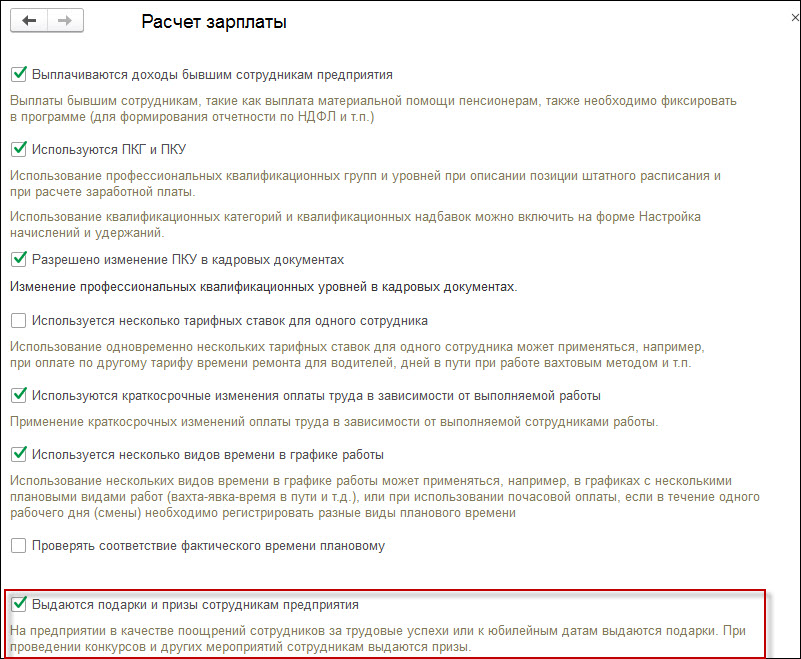

Отражение в программе

После этого появится доступ к документу «Приз, подарок» в разделе «Зарплата». Именно этот документ регистрирует выдачу сотрудникам неденежных подарков с целью исчисления налога и страховых взносов с их стоимости.

В документе обязательными реквизитами являются:

- месяц, в котором происходит выдача подарка;

- организация, от лица которой будет выдан подарок;

- переключатель «Подарок» установлен по умолчанию, но можно выбрать и второй вариант «Приз, выигрыш в конкурсе»;

- дата выдачи — это дата фактического получения дохода в виде стоимости подарка;

- в разделе «Взносы» устанавливается флаг «Подарок (приз) предусмотрен коллективным договором», если необходимо начислить страховые взносы со стоимости подарка. В этом случае доход регистрируется как доход, целиком облагаемый страховыми взносами. При этом страховые взносы рассчитываются документом «Начисление зарплаты и взносов» (раздел «Зарплата» — «Начисление зарплаты и взносов»).

- в табличной части документа заполнение происходит по кнопке «Добавить» или по кнопке «Подбор списком сотрудников» (заполняется сотрудник, сумма дохода, коды вычета. если стоимость подарка более 4000 руб., сумма вычета и сумма налога).

- в поле «Мотив поощрения» можно указать причину выдачи подарка.

После записи и проведения данного документа можно вывести на печать приказ № 11-Т.

Источник статьи: http://www.klerk.ru/buh/articles/485214/

НДФЛ с подарков сотруднику, не сотруднику

Стоимость подарков, переданных сотруднику на основании договора дарения, подлежит налогообложению НДФЛ. В статье разберем, как рассчитывается НДФЛ с подарков сотруднику, не сотруднику, какие отчеты необходимо подавать работодателю при начислении НДФЛ с подарка, следует ли начислять НДФЛ от стоимость подарка не сотруднику (клиенту, третьему лицу).

Подарок сотруднику: разъяснение понятия

Действующее трудовое законодательство трактует понятие «подарок» сотруднику как материальный или нематериальный объект, деньги, либо право собственности на объект, который передается сотруднику от имени компании на безоплатной основе, в соответствие с договором дарения (бланк договора можно скачать здесь⇒ Договор дарения подарка сотруднику).

Как правило, организации вручают подарки сотрудникам к юбилею, дню рождению фирмы, профессиональным праздникам, а также к другим памятным датам.

Подарок сотруднику от имени фирмы:

- не является частью мотивационных или поощрительных мероприятий организации;

- не влечет за собой возникновения каких-либо взаимных обязательств между сторонами;

- не связан с трудовыми показателями сотрудника, его профессиональными качествами, выполнением должностных обязанностей;

- не является элементом оплаты труда;

- носит несистематический характер.

Передача подарка сотруднику осуществляется на основании договора дарения и акта приема-передачи, сторонами которого выступают даритель (организация в лице руководителя) и одаряемый (сотрудник). Для признания договора действительным, документ должен быть оформлен в письменном виде, при наличии подписей сторон и печати организации.

НДФЛ с подарков сотруднику

Действующее налоговое законодательство (п. 1 ст. 210 НК РФ) определяет базу налогообложения НДФЛ как размер общего дохода, полученного сотрудником в течение отчетного периода. Таким образом, в состав налогооблагаемой базы входят:

Кроме того, согласно ст. 41, налогооблагаемым доходом признается иная экономическая выгода, полученная сотрудником от работодателя в материальной либо нематериальной форме (в том числе в виде подарка).

Таким образом, действующие положения НК РФ, а также многочисленные разъяснения Минфина признают стоимость подарка, безвозмездно переданного сотрудником от имени организации, частью налогооблагаемой базы НДФЛ.

Формула расчета НДФЛ с подарков сотруднику

При расчете размера НДФЛ, начисляемого на стоимость подарка сотруднику, применяется следующая формула:

НДФЛ = НалогБаза * Ставка,

где НалогБаза – размер налогооблагаемой базы;

Ставка – ставка, действующая в отношении начисления налога для сотрудника (в общем порядке – 13%).

Что касается налоговой базы, то ее размер равен стоимости подарка, указанного в договоре дарения (в соответствие с ценой покупки или стоимостью изготовления). Кроме того, статья 217 НК РФ предоставляет организациям право на уменьшение налогооблагаемой базы посредством применения налогового вычета в размере 4.000 руб. Таким образом, база налогообложения НДФ от стоимости подарка сотруднику определяется по формуле:

НалогБаза = СтПодар – НалВыч,

где СтПодар – стоимость подарка согласно договору дарения;

НалВыч – размер налогового вычета, равный 4.000 руб.

Рассмотрим пример. Ко дню металлурга всем сотрудникам производственного цеха №5 ООО «Сталь Пром» вручены памятные подарки, стоимость каждого из которых составляет 6.980 руб.

Рассчитаем НДФЛ к начислению по каждому подарку:

(6.980 руб. – 4.000 руб.) * 13% = 387,40 руб.

Порядок начисления НДФЛ с подарков

Работодатель, выплачивающий сотруднику вознаграждение на ежемесячной основе, выполняет функцию налогового агента, в связи с чем обязан исчислять, удерживать и перечислять в бюджет сумму НДФЛ с дохода работника в установленном порядке.

Аналогичное правило предусмотрено в отношение подарков, переданных сотруднику от имени компании. В данном случае, организация также является налоговым агентом, в связи с чем обязательства по начислению и выплате НДФЛ возлагаются именно на работодателя.

Относительно порядка удержания НДФЛ, требования законодательства следующие:

- Выплата НДФЛ от стоимость подарка осуществляется за счет доходов сотрудника.

- Предприятие, осуществляющее передачу подарка сотруднику в денежной форме, обязано удержать сумму НДФЛ из стоимости данного подарка и перечислить налог в бюджет в день дарения.

- Если подарок вручен в натуральной форме (сувенир, бытовая техника, мобильный телефон, т.п.), то работодатель вправе удержать сумму НДФЛ из других доходов, полученных сотрудником в денежной форме (зарплата, премия, доплата, т.п.).

- Максимальный размер НДФЛ не должен превышать 50% дохода, полученного сотрудником в денежной форме по итогам отчетного месяца.

Отчетность по НДФЛ с подарков сотруднику

Стоимость подарка и размер начисленного НДФЛ отражается в отчете 6-НДФЛ в общем порядке. Работодатель обязан подавать отчет 6-НДФЛ в ФНС поквартально нарастающим итогом, в срок не позже 30-го числа месяца, следующего за отчетным периодом.

Бланк отчета 6-НДФЛ можно скачать здесь ⇒ Бланк 6-NDFL_2021.

Образец заполнения отчета 6-НДФЛ можно скачать здесь ⇒ Образец 6-NDFL_2021.

Налогообложение подарков сотрудникам-нерезидентам

Компания, вручающая подарки сотрудникам-нерезидентам, обязана начислять, удерживать и перечислять НДФЛ от стоимости таких подарков в общем порядке. При этом расчет НДФЛ для нерезидентов производится по ставке 30%.

При расчете НДФЛ сотруднику-нерезиденту применяется общее правило налогового вычета в размере 4.000 руб.

Рассмотрим пример. Шилов С.Т. – сотрудник ООО «Шаг», гражданин Молдавии, нерезидент РФ.

В марте 2021 году, в честь день рождения компании, Шилову вручили подарок – сувенир стоимостью 7.202 руб.

Рассчитаем НДФЛ от стоимости подарка:

(7.202 руб. – 4.000 руб.) * 30% = 960,60 руб.

НДФЛ начислен, удержан из дохода Шитова и перечислен в бюджет в день передачи подарка – 12.07.18.

Если подарок вручен не сотруднику

В настоящее время с целью укрепления партнерских отношений многие компании вручают подарки клиентам, поставщикам, заказчикам. Предметом дарения, как правило, выступают билеты на развлекательные мероприятия (театральные спектакли, концерты, выставки), также символические презенты. В подобных случаях акт дарения сопровождается составлением и подписанием соответствующего договора и акта приема передачи, сторонами в котором выступают компания (даритель) и третье лицо (одаряемый клиент, партнер, т.п.).

При начислении НДФЛ на стоимость таких подарков, организации следует учесть следующие правила:

- Согласно ст. 575 НК РФ запрещен обмен подарками между коммерческими организациями в случае, если стоимость такого подарка превышает 3.000 руб. Таким образом, фирма не может вручить подарок юрлицу стоимостью более 3.000 руб.

- Исчисление НДФЛ при вручении подарка от компании третьему лицу осуществляется в соответствие с общим правилом (произведение налогооблагаемой базы и налоговой ставки – 13% или 30%).

- При вручении подарка клиенту-физлицу, компания вправе применить налоговый вычет в размере 4.000 руб.

При передаче подарка клиенту или партнеру, компания сохраняет за собой обязательства налогового агента, но при этом не может самостоятельно взыскать сумму НДФЛ с дохода одаряемого. В данном случае согласно п. 5 ст. 226 НК РФ даритель обязан уведомить ФНС о выплаченном доходе третьему лицу и невозможность удержания НДФЛ с такого дохода.

Источник статьи: http://online-buhuchet.ru/ndfl-s-podarkov-sotrudniku-ne-sotrudniku/