- Подарки форма 4 фсс

- Отражаются ли подарки сотрудникам в расчете по страховым взносам и в расчете по форме 4-ФСС, если сумма подарка менее 4000 руб.? Какими документами оформить выдачу подарков сотрудникам (с каждым сотрудником заключен договор дарения)?

- Образец заполнения формы 4-ФСС: новый бланк с 2021 года

- Изменения в 4-ФСС с 01.01.2021

- Администрирование взносов

- Что собой представляет отчетная форма 4-ФСС

- Сроки сдачи отчетности в 2020 году

- Основные правила заполнения и структура формы 4-ФСС

- Специально для участников пилотного проекта ФСС

- Инструкция по заполнению: титульный лист

- Заполнение таблицы 1

- Заполнение таблицы 2 формы 4-ФСС

- Заполнение таблиц 3 и 4 формы 4-ФСС

- Заполнение таблицы 5 формы 4-ФСС

- Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

- Заполнение онлайн

- Подарки сотрудникам до 4 тыс. руб.: нужно ли отражать в 4-ФСС

- Расчет по страховым взносам

- Расчет по форме 4-ФСС

- Документальное оформление передачи подарка

Подарки форма 4 фсс

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Отражаются ли подарки сотрудникам в расчете по страховым взносам и в расчете по форме 4-ФСС, если сумма подарка менее 4000 руб.? Какими документами оформить выдачу подарков сотрудникам (с каждым сотрудником заключен договор дарения)?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник статьи: http://www.garant.ru/consult/nalog/1181248/

Образец заполнения формы 4-ФСС: новый бланк с 2021 года

Отчет 4-ФСС — это документ, в котором указывают суммы начисленных и уплаченных взносов на травматизм. Форму сдают ежеквартально в территориальный орган Фонда социального страхования по месту регистрации.

Изменения в 4-ФСС с 01.01.2021

ФСС России опубликовал проект приказа о введении в действие с 1 квартала 2021 года обновленной формы 4-ФСС и порядка ее заполнения. Необходимость изменения отчетности вызвана тем, что с 01.01.2021 страховые взносы в ФСС страхователи начинают перечислять в полном объеме, без уменьшения на сумму выплаченных пособий. Новый механизм распространяется на территорию всей Российской Федерации. Назначением и выплатой страхового обеспечения будут заниматься территориальные органы ФСС.

Форму 4-ФСС упростили, исключив из нее таблицы, в которых страхователи приводили сведения о произведенных расходах за счет страховых взносов. Кроме того, изменятся:

- таблица 1 «Расчет сумм страховых взносов» — добавлена строка «Исчислено страховых взносов» вместо строки «Дата установления надбавки»;

- таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и с соответствующими расходами исключат;

- новая таблица 1.1 с расшифровкой сведений об облагаемой базе и исчисленных взносах для организаций с выделенными самостоятельными классификационными единицами;

- таблица сведений для расчета взносов (таблица 2 вместо таблицы 1.1) для страхователей, которые предоставляют персонал в аутсорсинг.

Администрирование взносов

Администрирование страховых взносов по временной нетрудоспособности и в связи с материнством с 01.01.2017 перешло под управление Федеральной налоговой службы, и в 1 квартале 2017 года страхователи в первый раз сдавали кардинально измененный отчет, который назван так: расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, включая расходы на выплату страхового обеспечения.

Что собой представляет отчетная форма 4-ФСС

Действующий бланк и электронный формат расчета утверждены Приказом ФСС №381 от 26.09.2016 с изменениями, внесенными Приказом ФСС №275 от 07.06.2017. Основное отличие от прежней формы состоит в исключении разделов о взносах по нетрудоспособности и материнству, перешедших в единый расчет по страховым взносам, который теперь принимает от работодателей ФНС.

Ежеквартальный расчет по начисленным и уплаченным страховым взносам по форме 4-ФСС значительно уменьшился в объеме. Фактически в нем сохранился только раздел 2 старого бланка, посвященный взносам на травматизм, которые остались в ведении ФСС.

Сроки сдачи отчетности в 2020 году

Форму 4-ФСС за 4 квартал 2020 года подают в региональный отдел ФСС в бумажном или электронном виде. На бумаге его примут только у тех работодателей, у которых среднесписочная численность работников не превышает 25 человек.

Бумажный отчет сдают до 20-го числа месяца, следующего за отчетным периодом, а электронный — до 25-го числа. Эти требования не изменились.

Последний срок сдачи в ФСС в бумажном виде

Последний срок сдачи в ФСС в электронной форме

До 26.04.2021 (25.04. — воскресенье)

Основные правила заполнения и структура формы 4-ФСС

Формирование отчета не представляет трудностей. Бланк состоит из титульного листа и пяти таблиц. Все работодатели обязаны заполнить основные сведения о себе на титульном листе и таблицы 1, 2 и 5. Эти листы необходимо сдавать, даже если в отчетном периоде у страхователя не было начислений по взносам. Остальные таблицы заполняют, если в отчетном периоде есть соответствующие сведения. Если их нет, то эти страницы не предоставляются.

Наша подробная инструкция для чайников, как сделать отчет ФСС, позволит избежать любых неточностей:

- При заполнении бланка от руки используют чернила только черного или синего цвета.

- В каждую ячейку вносят только один показатель. Если необходимого показателя нет, ставится прочерк.

- Электронная отчетность заверяется электронной подписью.

- Каждая страница отчета нумеруется в соответствующей ячейке в верхней части каждого листа.

Специально для участников пилотного проекта ФСС

Заполняйте и сдавайте 4-ФСС по особым правилам. Чтобы разобраться и ничего не нарушить, используйте бесплатно специальную инструкцию от КонсультантПлюс.

Инструкция по заполнению: титульный лист

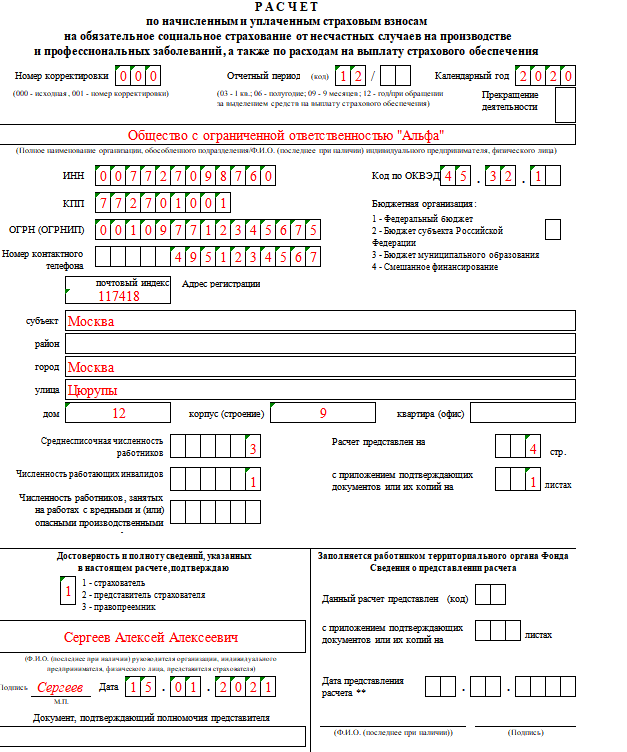

Вот подробная инструкция по заполнению 4-ФСС (на титульном листе указывается основная информация о страхователе).

В качестве примера мы взяли абстрактное ООО «Альфа», зарегистрированное и осуществляющее деятельность в Москве. В организации работают три человека (включая директора). Со всеми работниками заключены трудовые договоры. Один из работников является инвалидом III группы. В течение 2020 года численность персонала не менялась. ООО «Альфа» применяет тариф по взносам на страхование от несчастных случаев в размере 0,40%. Скидки и надбавки к страховому тарифу не установлены.

Вверху каждой страницы укажите регистрационный номер и код подчиненности, которые найдете в уведомлении, выданном органом ФСС при регистрации плательщика страховых взносов.

На титульном листе указывается номер корректировки, код отчетного периода и календарный год. Если отчетность за конкретный период подается впервые, то в поле «Номер корректировки» указывается код 000. В поле «Отчетный период» указывается код квартала:

- 03 — в 1 квартале;

- 06 — во 2 квартале;

- 09 — в 3 квартале;

- 12 — в 4 квартале.

В 4-ФСС за 4 квартал 2020 года указываем код 12.

Также следует указать календарный год. Если организация прекращает деятельность, необходимо проставить отметку в специальном поле.

В соответствующие графы вносятся полное название предприятия или Ф.И.О. индивидуального предпринимателя, ИНН, КПП, ОГРН, адрес, контактные данные и среднесписочная численность работников. Обязательно укажите код вида деятельности по ОКВЭД 2 — для этого есть специальное окно в правой части формы.

Если в организации трудоустроены инвалиды, их заносят в списочную численность. На примере это 1 человек.

В нижней части страницы имеются ячейки, где указывается количество страниц и листов отчета, который направляется в Фонд. Поставьте дату заполнения документа и подпись уполномоченного лица страхователя. Рядом с ними находятся графы, которые заполняет работник соцстраха. В них нельзя делать никаких отметок.

Заполнение таблицы 1

Первый раздел формы 4-ФСС посвящен расчетам страховых взносов, если имелся несчастный случай или профессиональное заболевание. Вот как правильно заполнить форму 4-ФСС — раздел 1:

- Показатели по взносам указываются в рублях нарастающим итогом с начала года и в разбивке по месяцам последнего квартала отчетного периода.

- Заполнение таблицы 1 формы 4-ФСС начинайте со столбцов 4–6, затем в столбец 3 внесите данные нарастающим итогом.

- Таблицу 1.1 заполняют только те работодатели, которые направляли своих сотрудников на временную работу к другим работодателям по договору, как это предусмотрено п. 2.1 ст. 22 Федерального закона №125 от 24.07.1998. Всем остальным страхователям этот лист заполнять и сдавать не нужно.

Заполнение таблицы 2 формы 4-ФСС

Таблицу 2 страхователи заполняют на основании данных бухгалтерского учета о состоянии расчетов с Фондом по взносам и расходам за отчетный период. Цифры указывают в рублях.

В левой колонке проставляется сумма страховых взносов к уплате в разрезе остатка на отчетный период, начисленных сумм и полученных от ФСС средств. В правой колонке страхователь указывает расходы, понесенные им на мероприятия по охране труда и выплаты по обязательному страхованию. В конце выводится задолженность перед ФСС на конец отчетного периода.

Вот пример заполнения формы 4-ФСС — таблица 2:

Заполнение таблиц 3 и 4 формы 4-ФСС

Эти таблицы не входят в список обязательных. Они заполняются теми работодателями, которые в отчетном периоде расходовали средства ФСС, а именно:

- выплачивали пособия по несчастным случаям и травмам;

- оплачивали лечение работников вредных производств в санаториях;

- финансировали предупредительные мероприятия по охране труда;

- закупали средства индивидуальной защиты.

Если таких расходов в отчетном периоде в организации не было, то заполнять и сдавать этот лист не нужно. На одном листе с таблицей 3 расположена таблица 4, в которой приводят сведения о случаях профессиональных заболеваний и несчастных случаях на производстве за отчетный период. Если такие происшествия были зафиксированы актами, в этой таблице указывают количество пострадавших работников.

Заполнение таблицы 5 формы 4-ФСС

Этот раздел расчета посвящен итогам проверки условий труда. По результатам проверки в сводку вносится количество рабочих мест, относящихся к третьему и четвертому классам.

В таблице 5 отражают результаты медицинских осмотров сотрудников. Этот лист является обязательным для заполнения, и его сдают все работодатели.

Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

За каждый календарный месяц (в том числе неполный), на который организация опоздает со сдачей отчета, ей придется платить от 5 до 30% суммы начисленных к уплате взносов без учета выплаченных пособий, но не менее 1000 рублей.

За нулевой отчет чиновники назначат штраф по минимальной ставке, а вот если в нем есть показатели, то даже несколько дней опоздания обходятся в 30% от суммы взносов.

Введена ответственность за неправильную форму отчета. Если по закону работодатель обязан сдавать его в электронном виде, а заполнил и сдал в бумажном, специалисты соцстраха назначат штраф в размере 200 рублей (п. 2 ст. 26.30 Закона №125-ФЗ). В таком случае сотрудника организации, который отвечает за представление отчетности, оштрафуют на сумму от 300 до 500 рублей по ч. 2 ст. 15.33 КоАП РФ.

Заполнение онлайн

На сайтах разработчиков бухгалтерского ПО Мое дело, Контур, Небо и других есть возможность заполнить 4-ФСС онлайн бесплатно. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Предусмотрена возможность заполнить 4-ФСС на портале ФСС: обратите внимание, что данные на сайте не сохранятся, сформированный отчет необходимо скачать и затем переслать его в ведомство через шлюз отправки документов.

Скачать бесплатно форму 4-ФСС за 4 квартал 2020 года в Word

Источник статьи: http://ppt.ru/forms/4-fss/zapolnenie

Подарки сотрудникам до 4 тыс. руб.: нужно ли отражать в 4-ФСС

Отражаются ли подарки сотрудникам в расчете по страховым взносам и в расчете по форме 4-ФСС, если сумма подарка менее 4000 руб.? Какими документами оформить выдачу подарков сотрудникам (с каждым сотрудником заключен договор дарения)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Подарки в денежной форме, не являющиеся объектом обложения страховыми взносами, в расчете по страховым взносам и в расчете по форме 4-ФСС не отражаются. Выдачу подарков в данной ситуации целесообразно оформить актом приема передачи.

Обоснование вывода:

Расчет по страховым взносам

Начиная с отчета за I квартал 2017 года расчет по страховым взносам представляется в налоговые органы по форме и в порядке, утвержденными приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ (далее — Расчет, Порядок).

В соответствии с пп. 1 п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для плательщиков, указанных в абзацах втором и третьем пп. 1 п. 1 ст. 419 НК РФ, если иное не предусмотрено ст. 420 НК РФ, признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в пп. 2 п. 1 ст. 419 НК РФ) в рамках, в частности, трудовых отношений. Не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения физлицам, перечисленные в п.п. 4-7 ст. 420 НК РФ.

Из положений ст. 420 НК РФ следует, что необходимость обложения страховыми взносами выплат как в денежной, так и в натуральной форме, производимых организацией своим работникам, зависит от того, производятся ли выплаты в рамках трудовых отношений либо на основании гражданско-правового договора, предметом которых является переход к работникам права собственности на передаваемое имущество.

В силу части первой ст. 15 ТК РФ под трудовыми отношениями понимаются отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции.

Трудовые отношения возникают между работником и работодателем на основании трудового договора, к обязательным условиям которого относятся условия оплаты труда, в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты (часть первая ст. 16, часть вторая ст. 57 ТК РФ).

Определение понятия заработной платы содержится в части первой ст. 129 ТК РФ, согласно которой заработной платой (оплатой труда работника) является вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. В свою очередь, системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (части первая и вторая ст. 135 ТК РФ).

Следовательно, любая выплата работнику, производимая в рамках трудовых отношений, обусловлена выполнением им своей трудовой функции.

В соответствии с п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. Как следует из этого определения, договор дарения является безвозмездным, то есть передача вещи не обусловлена каким-либо встречным предоставлением со стороны одаряемого (передачей другой вещи, выполнением работы, оказанием услуги и т.д.).

По мнению представителей финансового ведомства, в случае передачи подарков работнику по договору дарения у организации объекта обложения страховыми взносами на основании п. 4 ст. 420 НК РФ не возникает (п. 3 письма Минфина России от 21.03.2017 N 03-15-06/16239, письмо Минфина России от 20.01.2017 N 03-15-06/2437).

Отметим, что и до 1 января 2017 года (в период действия Федерального закона от 24.07.2009 N 212-ФЗ) контролирующие ведомства придерживались аналогичной позиции (смотрите, например, письма Минтруда России от 22.09.2015 N 17-3/В-473, ПФР и ФСС от 29.07.2014 N НП-30-26/9660, N 17-03-10/08-2786П, ПФР от 29.09.2010 N 30-21/10260).

При этом обратите внимание, что подарки, выдаваемые работникам к праздничным датам по договорам дарения, могут быть расценены проверяющими как вознаграждение за труд, облагаемое страховыми взносами.

Причем суды в некоторых случаях поддерживают проверяющие органы.

Например, в постановлении ФАС Северо-Западного округа от 15.05.2014 N Ф07-2542/14 рассмотрена ситуация, при которой ценные подарки выделены в соответствии с приказами генерального директора общества в связи предстоящими праздничными датами — Днем защитника отечества, Международным Женским днем 8 марта и Всемирным днем донора женщинам или мужчинам, работающим в организации по состоянию на конкретную дату, либо работникам, принимающим активное участие в донорском движении (согласно прилагаемым спискам). Награждение сотрудников ценными подарками производилось в порядке, утвержденном Положением о поощрениях в обществе, которое является неотъемлемой частью коллективного договора. В свою очередь, поощрительные выплаты, установленные коллективным договором, входят, исходя из содержания пункта 2.2 трудовых договоров общества с работниками, в состав заработной платы. На этом основании судами установлено, что спорные выплаты по своей сути являются элементами оплаты труда и подлежат включению в расчетную базу для начисления страховых взносов на обязательное социальное страхование. Определением Верховного Суда РФ от 27.08.2014 N 307-ЭС14-377 обществу отказано в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда РФ.

В постановлении АС Северо-Западного округа от 07.12.2016 N А44-1285/2016 рассмотрена ситуация, когда работникам регулярно к различным праздничным датам выдавались подарки в денежной форме. Суды установили, что размер подарка определялся в зависимости от должности работника и его зарплаты. В бухгалтерском учете денежные средства по договорам дарения отражались по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 70 «Расчеты с персоналом по оплате труда». Суммы выплаченных денежных средств по договорам дарения были отражены в сводах начислений, расчетных листках конкретных работников. Суды, основываясь на положениях трудового и гражданского законодательства, пришли к выводу, что выплаты работникам денежных подарков общество осуществляло не в рамках гражданско-правовых отношений, а само заключение договоров дарения фактически прикрывало оплату труда работников общества. Суды пришли к выводу, что спорные выплаты являются частью системы оплаты труда и носят стимулирующий характер, поэтому подлежат включению в базу для исчисления страховых взносов по обязательному социальному страхованию. При этом суды не отрицают того, что выплаты, произведенные по договорам дарения, не подлежат обложению страховыми взносами, если такая передача имущества осуществлялась вне рамок трудового договора. Определением Верховного Суда РФ от 06.03.2017 N 307-КГ17-54 обществу отказано в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда РФ.

В определении Верховного Суда РФ от 13.01.2017 N 302-КГ16-18960 судьи признали, что спорные выплаты в виде подарков своим работникам в денежной форме в честь праздничных событий — Дня работников морского и речного флота, окончания навигации 2012, 2013, 2014 годов, переданных по договорам дарения, не относятся к объекту обложения страховыми взносами и не подлежат включению в базу для их начисления. Денежные подарки вручались на основании приказов общества о выдаче ценных подарков, договоров дарения и актов приема-передачи к указанным договорам в честь праздничных событий. При этом судьи пришли к выводу о том, что спорные подарки не являются выплатами в рамках трудовых отношений, не связаны с выполнением работниками трудовых обязанностей, не являются компенсирующими или стимулирующими, не носили систематического характера и не зависели от результатов и качества труда работников общества, кроме того, условие о выдаче подарков не включено в систему оплаты труда. Вручая работникам подарки в денежном эквиваленте, общество не обусловливало передачу подарков встречным выполнением работниками каких-либо функций. Из приказов общества о выдаче ценных подарков не следует, что подарки выдаются в качестве поощрения за определенное качество, сложность, количество выполняемой работы.

Исходя из дат принятия приказов о выдаче ценных подарков и пояснений общества, основанием выдачи подарков являлось празднование Дня работников морского и речного флота (первое воскресенье июля) и окончания навигации 2012, 2013, 2014 годов, что также подтверждает факт безвозмездности передачи подарков. Доказательств того, что выдача подарков работникам производилась в соответствии с трудовым договором и расценивалась в качестве вознаграждения за труд либо в качестве выплат компенсационного или стимулирующего характера, Управлением ПФР в материалы дела не представлено (постановление Арбитражного суда Восточно-Сибирского округа от 19.09.2016 N Ф02-4382/16, рассматриваемое Верховным Судом РФ).

В постановлении АС Уральского округа от 16.06.2017 N А76-21244/201 судами установлено, что выдача подарков связана с праздником 8 Марта, а не с трудовой деятельностью сотрудниц и выполнением ими трудовых обязанностей, не носила обязательного характера и не зависела от результатов и качества их труда; условие о выдаче подарков не включено в систему оплаты труда; подарки не вручались за определенный результат работы, не дифференцировались и не отличались в стоимости в зависимости от стажа (времени работы), должности и квалификации работника, условий, сложности, результатов и качества его работы; сотрудницы не поощрялись за добросовестный труд, то есть подарки не носили стимулирующий характер премирования. На основании этого судами сделан вывод о том, что при дарении подарков сотрудницам в связи с праздником у общества не возникает объект обложения страховыми взносами. К аналогичным выводам суды пришли в определениях Верховного Суда РФ от 24.10.2014 N 303-КГ14-2755, от 26.09.2014 N 309-КГ14-1366, постановлении ФАС Поволжского округа от 29.04.2014 N Ф06-5518/13.

Таким образом, в рассматриваемом случае во избежание спорных ситуаций следует проанализировать риск переквалификации выдачи подарков в поощрительные выплаты, поскольку, как показывает судебная практика, при вынесении решений суды исходят из конкретных обстоятельств и документов.

Выдача подарков в денежной форме, производимых вне рамок трудовых отношений, не признается объектом обложения страховыми взносами.

Исходя из положений Порядка в Расчете в соответствующих строках и графах отражают суммы выплат и иных вознаграждений, поименованные в п.п. 1 и 2 ст. 420 НК РФ (п.п. 7.5, 8.4, 11.4 Порядка). Также в соответствии с Порядком в Расчете отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами в соответствии со ст. 422 НК РФ (п.п. 7.6, 8.5, 11.5 Порядка).

Согласно п. 1 ст. 421 НК РФ база для исчисления страховых взносов для плательщиков, указанных в абзацах втором и третьем пп. 1 п. 1 ст. 419 НК РФ, определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Следовательно, в Расчете отражается база для исчисления страховых взносов, рассчитанная в соответствии со ст. 421 НК РФ как разность между начисленными суммами выплат и иных вознаграждений, которые включаются в объект обложения страховыми взносами в соответствии с п.п. 1 и 2 ст. 420 НК РФ, и суммами, не подлежащими обложению страховыми взносами в соответствии со ст. 422 НК РФ (п.п. 7.7, 8.6, 11.7 Порядка).

При этом суммы выплат и иных вознаграждений, поименованные в п.п. 4-7 ст. 420 НК РФ, не признаются объектом обложения страховыми взносами и, соответственно, не отражаются в Расчете (письмо ФНС России от 08.08.2017 N ГД-4-11/15569@ «О заполнении расчета по страховым взносам»).

Этот вывод применительно к выплатам, производимым на основании п. 4 ст. 420 НК РФ, конкретизирован в письме Минфина России от 01.11.2017 N 03-15-06/71986. Здесь сообщено, что с учетом положений п. 4 ст. 420 НК РФ такие выплаты (речь шла о выплатах по договорам аренды транспортного средства физлицам, являющимся и не являющимся сотрудниками организации) не отражаются в Расчете:

по строкам 030 подраздела 1.1 (по страховым взносам на обязательное пенсионное страхование) и подраздела 1.2 (по страховым взносам на обязательное медицинское страхование) Приложения 1 к разделу 1 Расчета;

по строке 020 Приложения 2 (по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством) к разделу 1 Расчета;

по строке 210 подраздела 3.2.1 раздела 3 Расчета.

Расчет по форме 4-ФСС

Выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных лиц в рамках, в частности трудовых отношений, признаются также объектом обложения страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний (далее — от НС и ПЗ) (п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ)). Также объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в рамках гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

Таким образом, обложение стоимости подарков, выдаваемых работникам, страховыми взносами от НС и ПЗ также зависит от того, производятся они в рамках трудовых отношений или нет, а также в случае заключения гражданско-правового договора от того, является ли его предметом выполнение работ или оказание услуг (а не переход права собственности на имущество, как, например, в нашем случае).

Судьи также считают, что, если передача подарков непосредственно не связана с выполнением работниками трудовых обязанностей, не является стимулирующей или компенсирующей выплатой, имеет разовый и необязательный характер, стоимость подарков определялась вне зависимости от стажа работника и результатов его работы, стоимость таких подарков не должна учитываться при расчете базы по страховым взносам от НС и ПЗ (постановление ФАС Восточно-Сибирского округа от 23.05.2012 N А33-15492/2011). Аналогичные выводы представлены в постановлениях ФАС Поволжского округа от 13.03.2014 N Ф06-3697/13, ФАС Северо-Западного округа от 23.12.2013 N Ф07-4213/13.

Следовательно, не признается объектом обложения страховыми взносами от НС и ПЗ выдача подарков в денежной форме вне рамок трудовых отношений или вне рамок гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг.

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения с 2017 года представляется по форме 4-ФСС и в порядке, которые утверждены приказом ФСС РФ от 26.09.2016 N 381 (далее — 4-ФСС, Порядок по заполнению 4-ФСС).

Из положений Порядка по заполнению 4-ФСС следует, что в 4-ФСС отражаются выплаты и иные вознаграждения, предусмотренные п. 1 ст. 20.1 Закона N 125-ФЗ, начисленные страхователями в пользу застрахованных лиц, и выплаты, не подлежащие обложению страховыми взносами на основании ст. 20.2 Закона N 125-ФЗ, то есть база для начисления страховых взносов, определяемая в соответствии с п. 2 ст. 20.1 Закона N 125-ФЗ (п.п. 7.1-7.3 Порядка по заполнению 4-ФСС).

Соответственно, выплаты, не признаваемые объектом обложения страховыми взносами от НС и ПЗ, в 4-ФСС не отражаются. К таким выплатам относится и передача подарков на основании договора дарения, предметом которого является переход права собственности на имущество, а не выполнение работ, оказание услуг.

Следовательно, подарки в денежной форме, не являющиеся объектом обложения страховыми взносами, в Расчете не отражаются.

Документальное оформление передачи подарка

В соответствии с частью 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На основании первичных документов ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания (часть 3 ст. 9 Закона N 402-ФЗ).

Факт передачи подарка работнику необходимо оформить соответствующим первичным документом.

Согласно части 4 ст. 9 Закона N 402-ФЗ все формы первичных учетных документов определяет руководитель экономического субъекта, а разрабатывает — лицо, на которое возложено ведение бухгалтерского учета.

В данной ситуации с каждым работником оформлены договоры дарения. Как правило, в подобном случае передача дара оформляется актом приема-передачи (смотрите, например, письмо Минфина России от 02.07.2012 N 03-04-05/9-809).

Поэтому мы полагаем, что передачу подарка целесообразно оформить актом приема-передачи. Акт может быть составлен в произвольной форме и должен содержать все обязательные реквизиты первичного документа, предусмотренные частью 2 ст. 9 Закона N 402-ФЗ.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Порядок сдачи отчетности плательщиками страховых взносов, производящими выплаты физическим лицам (с 1 января 2017 года);

— Энциклопедия решений. Выплаты, не относящиеся к объекту обложения страховыми взносами с 1 января 2017 года;

— Энциклопедия решений. Объект обложения страховыми взносами от несчастных случаев и профзаболеваний;

— Энциклопедия решений. Учет подарков работникам;

— Энциклопедия решений. Договор дарения;

— Энциклопедия решений. Форма договора дарения;

— Энциклопедия решений. Договор дарения денег;

— Энциклопедия решений. Стороны договора дарения. Запрещение и ограничения дарения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

1 февраля 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник статьи: http://www.audit-it.ru/articles/account/contracts/a73/955951.html