- Подарочные карты: бухучет и налоги

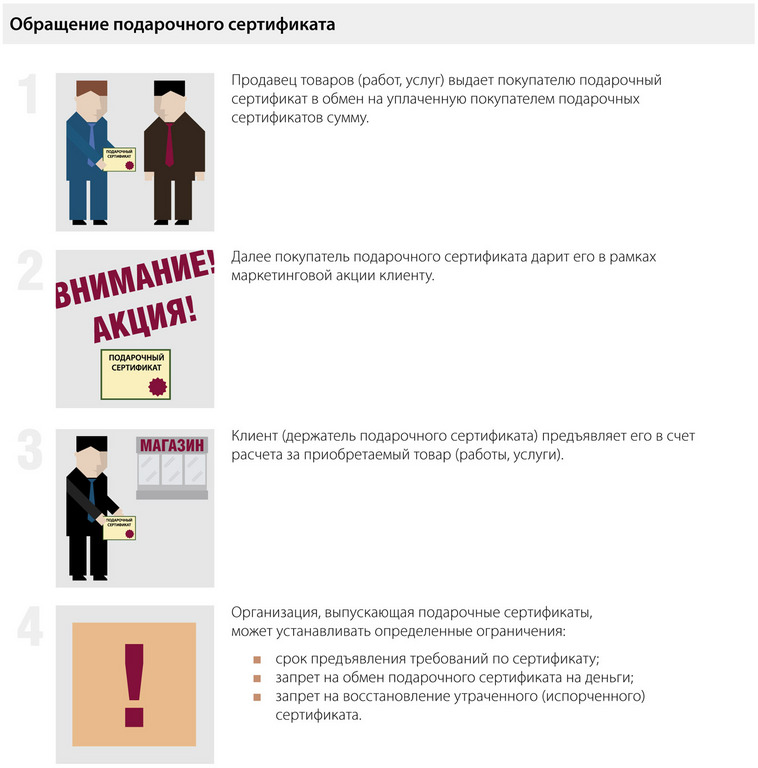

- Принцип действия подарочной карты

- Покупка сертификата

- Дарение подарочного сертификата

- Исчисление НДС

- Оплата

- Банковской картой онлайн

- Банковской картой курьеру

- Безналичным расчетом

- Для частных лиц банковским переводом

- Для организаций

- Подарки сотрудникам: оформление, налогообложение, учет

- Что такое подарок

- НДФЛ с подарков сотрудникам

- Страховые взносы с сумм подарков сотрудникам

- Учет подарков при расчете налога на прибыль, УСН

- НДС при передаче подарков сотрудникам

- Обобщение

- Бухгалтерский учет подарков сотрудникам

- Нормативная база

Подарочные карты: бухучет и налоги

В рамках маркетинговой политики многие компании дарят своим клиентам сертификаты на бесплатное приобретение продукции сторонней компании. Каким образом ведется бухгалтерский учет этих операций? Какой порядок налогообложения подарочных сертификатов? Ответы на эти вопросы узнаете в статье.

Предоставление подарочных сертификатов может быть обусловлено выполнением клиентом определенных условий (объемом закупок, покупкой новых товаров и т. д.). Но бывает и так, что такие «подарки» предоставляются вне прямой связи с закупками, например к праздничным датам. Разберемся с порядком налогообложении подарочных карт, ведь здесь существует немало подводных камней.

Принцип действия подарочной карты

Законодательство не регулирует специфику обращения подарочных сертификатов. В то же время, учитывая принцип свободы договора, стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами (ст. 421 ГК РФ).

Чтобы определить порядок бухгалтерского учета и налогообложения операций с подарочным сертификатом, в первую очередь нужно квалифицировать правоотношения, возникающие при обращении подарочных сертификатов.

Покупка сертификата

Покупатель сертификатов выдает денежные средства продавцу и в счет оплаты получает не товар, а документ, удостоверяющий право его предъявителя на зачет номинала сертификата в стоимости покупки.

Близкий подход к квалификации этой операции высказан Минфином России (письмо Минфина России от 25.04.2011 № 03-03-06/1/268), а также встречается и в судебной практике (пост. ФАС УО от 03.03.2008 № Ф09-883/08-С1).

Соответственно, покупка подарочного сертификата номиналом 1000 рублей отражается в учете организации как выдача аванса:

ДЕБЕТ 76 КРЕДИТ 51 (50, 71)

– 1000 руб. — приобретен подарочный сертификат.

Дарение подарочного сертификата

Можно ли рассматривать передачу подарочного сертификата как расходы, связанные с продвижением?

Налоговый кодекс предусматривает такой вид внереализационных расходов, как расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок (подп. 19.1 п. 1 ст. 265 НК РФ).

По нашему мнению, относить на расходы сумму подарочных сертификатов можно только в том случае, если они дарятся непосредственно клиентам — физическим лицам и за выполнение определенных условий договора.

Если клиентами поставщика являются организации и сертификат дарится представителям организации, то, на наш взгляд, такую операцию следует рассматривать как подарок физическому лицу и не признавать расходом по налогу на прибыль. Дело в том, что указанная выше норма Налогового кодекса регулирует ситуацию, когда поставщик стимулирует покупателя. В случае же, когда предоставляется подарочный сертификат на товары и услуги личного потребления, понятно, что он предоставлен не в интересах компании покупателя, а в интересах конкретного физического лица. По мнению автора, в этой ситуации нет основания признавать такие расходы как премии покупателям по указанной статье Налогового кодекса. Их следует рассматривать как подарки и не признавать расходом (п. 16 ст. 270 НК РФ).

Аналогичной позиции придерживаются и финансисты (письмо Минфина России от 19.10.2010 № 03-03-06/1/653).

С точки зрения экономической логики расходы на подарки физическим лицам — представителям клиента связаны с деятельностью, направленной на получение дохода. Эти расходы направлены на то, чтобы стимулировать конкретных должностных лиц компании в дальнейших покупках. Но из-за того, что Налоговый кодекс (п. 16 ст. 270 НК РФ) прямо предписывает, что суммы подарков на расходы не относятся, то включать в расходы сумму подарочных сертификатов рискованно.

Тот факт, что подарочный сертификат представляется в интересах конкретного физического лица, приводит к тому, что это физическое лицо получает доход в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ). Соответственно, встает вопрос и о налогообложении НДФЛ суммы подарка. В то же время предусмотрена льгота для подарков в сумме до 4000 рублей (п. 28 ст. 217 НК РФ). Так, не включаются в налоговую базу доходы, не превышающие 4000 рублей, полученные по каждому из следующих оснований за налоговый период:

— стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

— стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

Из этого следует, что если сумма даримых этому физическому лицу подарков за календарный год менее 4000 рублей, то налогооблагаемой базы по НДФЛ не возникает. К такому выводу пришло и финансовое ведомство (письмо Минфина России от 17.09.2009 № 03-04-06-01/240).

Специалисты считают, что в этом случае организации нет необходимости представлять форму 2-НДФЛ (письма ФНС России от 08.11.2010 № ШС-37-3/14851, Минфина России от 20.07.2010 № 03-04-06/6-155).

Если все-таки сумма подарков физического лица за календарный год превышает лимит в 4000 рублей, то налоговый агент должен представить в инспекцию сведения о доходах клиента.

Судьи придерживаются мнения, что датой фактического получения дохода у физических лиц — держателей сертификатов является дата, когда держатели сертификатов предъявили их в качестве средства платежа и получили в обмен на него конкретный товар или услугу, поскольку именно в этот момент может быть достоверно подтвержден факт оплаты за физическое лицо стоимости товаров (работ, услуг) (пост. ФАС СЗО от 02.11.2012 № Ф07-6019/12). Но стоит обратить внимание, что в этой ситуации суд рассматривал дело, где организация передавала своим сотрудникам подарочные сертификаты, дающие право на получение услуг общественного питания в ресторане.

На основе изложенного можно сделать вывод, что доход физическое лицо получает не в момент получения подарочных карт, а только при зачете номинала сертификата в стоимости соответствующей покупки. В качестве аргумента можно также использовать довод, что физическое лицо может и вовсе не использовать сертификат или передать его другому лицу.

Однако, на наш взгляд, это рискованная позиция. Получив подарочный сертификат, физическое лицо получило имущественное право и доход в натуральной форме (ст. 211 НК РФ). Что касается упомянутого судебного решения, то его особенность в том, что организация общественного питания представляла организации ежемесячный отчет об оказании таких услуг. То есть, был организован сбор информации об использовании сертификатов в счет уплаты питания.

В обычном же случае такая информация магазинами не предоставляется. Поэтому применение позиции, что доход физического лица возникает только при покупке товара за сертификат, приведет к тому, что налог вообще не будет уплачен. Сомневаемся, что суды поддержат такие действия.

Стоимость подарка не облагается взносами в фонды обязательного государственного страхования, так как не относится к объекту обложения страховыми взносами (ч. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ) (выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права) (письмо ПФР от 29.09.2010 № 30-21/10260).

Передача сертификата физическим лицам отражается в бухгалтерском учете проводкой:

ДЕБЕТ 91 КРЕДИТ 76

– подарочный сертификат передан клиентам.

Организация, реализующая товары, приняла решение всем клиентам, которые приобрели в текущем году товаров на сумму более 1 млн руб., подарить подарочный сертификат косметической компании «Ноктюрн» номиналом 1000 руб.

В бухгалтерском учете компании будут сделаны следующие записи:

ДЕБЕТ 76 КРЕДИТ 51 (50, 71)

– 1000 руб. — приобретен подарочный сертификат;

ДЕБЕТ 50 субсчет «Денежные документы» КРЕДИТ 76

– 1000 руб. — оприходован подарочный сертификат;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 50 субсчет «Денежные документы»

– 1000 руб. — подарочный сертификат передан клиенту.

Исчисление НДС

Реализация имущественных прав подлежит обложению НДС. При этом в Налоговом кодексе прямо указано, что реализацией товаров (работ, услуг) признается передача права собственности на товары, результатов выполненных работ и оказание услуг на безвозмездной основе (подп. 1 п. 1 ст. 146 НК РФ).

На основании того, что в указанной норме для безвозмездной реализации не указаны имущественные права, можно было бы сделать вывод, что безвозмездная передача имущественных прав (в отличие от реализации имущественных прав) не подлежит обложению НДС.

Такая точка зрения может иметь место, но велика вероятность возникновения споров с налоговой инспекцией. На наш взгляд, системное толкование норм Налогового кодекса приводит к выводу, что все-таки безвозмездная передача имущественных прав также является объектом обложения НДС.

Налоговый кодекс устанавливает правила определения налоговой базы при уступке денежного требования (ст. 155 НК РФ). Но ситуация с уступкой аванса там не указана. Соответственно, исчислять НДС следует в общем порядке (ст. 153 НК РФ), то есть со стоимости подарочных сертификатов, без учета НДС.

Суммы НДС, уплаченные при покупке сертификатов, могут быть приняты к вычету, так как это аванс, связанный с приобретением имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения (ст. 171 НК РФ).

Но, чтобы получить право на вычет, организация должна иметь счет-фактуру от продавца. Если, к примеру, подарочные сертификаты будут приобретены в розницу, то организации будет предоставлен кассовый чек и не будет предоставлен счет-фактура. В такой ситуации НДС к вычету принять не удастся.

Организация приобрела по безналичному расчету 10 подарочных сертификатов номинальной стоимостью по 1000 руб. каждая за 10 000 руб. Подарочные сертификаты были переданы клиентам в рамках маркетинговой акции.

ДЕБЕТ 76 КРЕДИТ 51

– 10 000 руб. — оплачены сертификаты;

ДЕБЕТ 19 КРЕДИТ 76

– 1525,42 руб. — выделен НДС в стоимости приобретения;

ДЕБЕТ 68 КРЕДИТ 76 (субсчет «НДС с авансов»)

– 1525,42 руб. — НДС принят к вычету;

ДЕБЕТ 50 субсчет «Денежные документы» КРЕДИТ 76

– 10 000 руб. — оприходованы подарочные сертификаты;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 50 субсчет «Денежные документы»

– 8474,58 руб. — переданы сертификаты клиентам;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68

– 1525,42 руб. — начислен НДС;

ДЕБЕТ 76 (субсчет «НДС с авансов») КРЕДИТ 68

– 1525,42 руб. — восстановлен НДС с аванса;

ДЕБЕТ 68 КРЕДИТ 19

- 1525,42 руб. — НДС принят к вычету.

Источник статьи: http://www.klerk.ru/buh/articles/340767/

Оплата

При оплате наличными наш менеджер свяжется с Вами, чтобы подтвердить заказ и уточнить срок доставки. После этого к Вам приедет наш курьер, который доставит заказ и примет платеж.

Оплата наличными возможна только при доставке товара сотрудником службы доставки по Москве и ближнему Подмосковью.

После получения товара Вам необходимо будет подписать накладную на предмет отсутствия внешних и механических повреждений. Цены на товары, указанные в нашем магазине, уже включают все налоги. Вместе с заказом отправляются необходимые финансовые документы: товарный и кассовый чек.

Банковской картой онлайн

Для выбора оплаты товара с помощью банковской карты на соответствующей странице необходимо нажать кнопку Оплата заказа банковской картой. Оплата происходит через ПАО СБЕРБАНК с использованием банковских карт следующих платёжных систем:

Для оплаты (ввода реквизитов Вашей карты) Вы будете перенаправлены на платёжный шлюз ПАО СБЕРБАНК. Соединение с платёжным шлюзом и передача информации осуществляется в защищённом режиме с использованием протокола шифрования SSL. В случае если Ваш банк поддерживает технологию безопасного проведения интернет-платежей Verified By Visa, MasterCard SecureCode, MIR Accept, J-Secure для проведения платежа также может потребоваться ввод специального пароля.

Сайт «Дом Подарка» поддерживает 256-битное шифрование. Конфиденциальность сообщаемой персональной информации обеспечивается ПАО СБЕРБАНК. Введённая информация не будет предоставлена третьим лицам за исключением случаев, предусмотренных законодательством РФ. Проведение платежей по банковским картам осуществляется в строгом соответствии с требованиями платёжных систем МИР, Visa Int., MasterCard Europe Sprl, JCB.

Банковской картой курьеру

Чтобы оплатить заказ банковской картой курьеру нужно при оформлении заказа выбрать способ оплаты Банковской картой курьеру, в этом случае у курьера будет с собой терминал для оплаты картой.

Безналичным расчетом

Для частных лиц банковским переводом

После оформления заказа на сайте или по телефону наш менеджер свяжется с Вами, чтобы подтвердить заказ, уточнить срок доставки, а также реквизиты. Затем мы выставим Вам счет, после оплаты которого Ваш заказ будет доставлен.

Счет действителен в течении 3-х банковских дней; в случае нарушения срока оплаты мы вправе отказаться от поставки товара и вернуть Вам полученные денежные средства или увеличить срок доставки на период равный просрочке оплаты.

Способы оплаты счета:

1. Перевод/платеж по квитанции в любом банке — заполненный бланк для оплаты будет выслан Вам после подтверждения заказа вместе со счетом.

2. Перевод со своего счета на счет получателя — банковские реквизиты для оплаты будут высланы Вам после подтверждения заказа вместе со счетом.

Важно:

Оплата товара без предварительного получения счета запрещена.

При оплате счета в поле «Назначение платежа» укажите номер и дату выставленного вам счета.

Для организаций

После оформления заказа на сайте или по телефону наш менеджер свяжется с Вами, чтобы подтвердить заказ, уточнить срок доставки, а также банковские реквизиты Вашей организации (наименование организации, ИНН, КПП, юридический адрес). Затем мы выставим Вам счет, после оплаты которого Ваш заказ будет доставлен.

Счет действителен в течении 3-х банковских дней; в случае нарушения срока оплаты мы вправе отказаться от поставки товара и вернуть Вам полученные денежные средства или увеличить срок доставки на период равный просрочке оплаты.

Источник статьи: http://dom-podarka.ru/about-company/payment/

Подарки сотрудникам: оформление, налогообложение, учет

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Какие налоги и взносы и в каком порядке необходимо начислить при вручении подарков сотрудникам.

2. Как учитываются подарки сотрудникам для целей расчета налога на прибыль, при УСН.

3. В каком порядке отражаются подарки сотрудникам в бухгалтерском учете.

Не секрет, что самый распространенный способ выразить свою благодарность или оказать знак внимания другому человеку – подарить ему подарок. Поэтому многие работодатели практикуют «одаривание» своих сотрудников как часть корпоративной культуры. Благо поводов для вручения презентов достаточно: это и официальные праздничные даты, такие как Новый год, День защитника Отечества (23-е февраля), Международный женский день (8-е марта), и индивидуальные, например, профессиональный праздник или день рождения сотрудника. Однако, несмотря на всю торжественность момента, вручение подарков работникам с точки зрения бухгалтерского учета – хозяйственная операция, которую нужно правильно оформить, отразить в учете, рассчитать налоги и взносы. Как все это сделать правильно и на что обратить внимание бухгалтеру, рассмотрим в этой статье.

Что такое подарок

Подарок подарку – рознь. Для того чтобы правильно оформить передачу подарка сотруднику, а затем правильно начислить налоги и взносы с этой операции, необходимо определить, как квалифицируется данный подарок с точки зрения гражданского и трудового законодательства.

1. Подарок, не связанный с трудовой деятельностью сотрудника (к юбилейным и праздничным датам и т.д.).

Согласно Гражданскому кодексу РФ подарком признается вещь (в том числе денежные средства, подарочные сертификаты), которую одна сторона (даритель) передает другой стороне (одаряемому) на безвозмездной основе (п. 1 ст. 572 ГК РФ). В контексте этой статьи дарителем выступает работодатель, а одаряемым сотрудник. Передача подарка осуществляется на основе договора дарения.

! Обратите внимание: договор дарения должен в обязательном порядке заключаться в письменной форме, если стоимость подарка превышает 3 000 руб., а дарителем выступает юридическое лицо (п. 2 ст. 574 ГК РФ). Однако безопаснее для работодателя заключать письменный договор дарения с сотрудником в любом случае независимо от стоимости подарка, чтобы избежать возможных претензий налоговых органов и фондов.

Если вручение подарков происходит массово, например, всем сотрудницам к 8 Марта, то нет необходимости заключать отдельные договоры с каждым сотрудником. В этом случае целесообразно составить многосторонний договор дарения, в котором каждый из получателей подарков поставит свою подпись (ст. 154 ГК РФ).

2. Подарок как поощрение за труд.

Трудовой кодекс РФ предусматривает право работодателя награждать своих работников ценными подарками в качестве поощрения за труд (ст. 191 ТК РФ). В этом случае стоимость подарка выступает как часть оплаты труда, а передача подарка происходит не на основе договора дарения, а на основе трудового договора с сотрудником.

Подарки, выдаваемые работникам как поощрение за труд, по сути, представляют собой производственные премии. О порядке документального оформления и подтверждения премий сотрудникам Вы можете прочитать в одной из предыдущих статей.

НДФЛ с подарков сотрудникам

Подарок, выданный сотруднику, как в денежной, так и в натуральной форме, признается его доходом и подлежит обложению НДФЛ. Обязанность по начислению и удержанию НДФЛ с доходов сотрудника лежит на работодателе, поскольку он является налоговым агентом. При этом налогом облагается не вся сумма подарка, а только свыше 4 000 руб. (п. 28 ст. 217 НК РФ). Применяя данное ограничение, нужно учитывать общую сумму подарков, выданных конкретному сотруднику в денежной и натуральной форме, в течение календарного года.

- В течение 2014 года сотрудница получила первый подарок в марте (к Международному женскому дню). Стоимость первого подарка 2800 руб. Так как стоимость подарка менее 4000 руб., НДФЛ с нее не начисляется.

- В сентябре 2014 года сотруднице вручили второй подарок ко дню рождения в сумме 3000 руб. В данном случае необходимо удержать НДФЛ с суммы подарка, превышающей 4000 с начала года, то есть с суммы 1800 руб. (2800 + 3000 – 4000).

- Очевидно, что все последующие подарки данной сотруднице, выданные в текущем календарном году, например, к Новому году, должны облагаться НДФЛ в полном размере.

НДФЛ со стоимости подарков рассчитывается в общем порядке: по ставке 13%, если сотрудник резидент, по ставке 30%, если сотрудник не является налоговым резидентом РФ. Подробнее о том, кто такие резиденты и нерезиденты, а также об особенностях исчисления НДФЛ с доходов нерезидентом Вы можете прочитать в этой статье.

! Обратите внимание: момент удержания НДФЛ и перечисления в бюджет зависит от того, в какой форме выдан подарок (Письмо ФНС от 22.08.2014 N СА-4-7/16692):

- если подарок выдан сотруднику в денежной форме, то удержать налог и перечислить его в бюджет необходимо в день выдачи суммы подарка из кассы или перечисления на лицевой счет сотрудника;

- если подарок выдан в натуральной форме, то удержать и перечислить НДФЛ нужно в ближайший день выплаты денежных средств сотруднику, например, в ближайший день выплаты заработной платы. Если после вручения подарка сотруднику не будет производиться никаких выплат до конца календарного года, то работодатель должен не позднее одного месяца со дня окончания налогового периода (года) письменно сообщить сотруднику, а также налоговому органу по месту учета о невозможности удержания НДФЛ и не удержанной сумме налога. В этом случае на сотрудника заполняется справка 2-НДФЛ, в которой в поле «признак» необходимо указать значение «2», и предоставляется в ИФНС не позднее 31 января следующего года.

Доход, полученный сотрудником в виде подарков, отражается в справке 2-НДФЛ в следующем порядке:

- сумма каждого подарка (в т. ч. не превышающая 4000 руб.) отражается в справке как доход с кодом 2720;

- сумма подарка, не подлежащая обложению НДФЛ (т.е. до 4000 руб.), отражается в справке как вычет с кодом 501.

Страховые взносы с сумм подарков сотрудникам

Чтобы определить, начисляются страховые взносы с сумм подарков сотрудникам или не начисляются, нужно четко понимать, к выплатам какого характера относятся эти подарки. Согласно закону № 212-ФЗ, страховыми взносами облагаются выплаты и иные вознаграждения сотрудникам в рамках трудовых отношений (ч. 1 ст. 7) и не облагаются выплаты и иные вознаграждения по договорам гражданско-правового характера, предметом которых является переход права собственности на имущество (к которым относится договор дарения) (ч. 3 ст. 7). Это означает следующее:

- если подарки выдаются сотрудникам на основании трудовых и коллективных договоров без составления договоров дарения, суммы таких подарков облагаются страховыми взносами;

- если подарки (в том числе в денежной форме) выдаются сотрудникам на основании письменно заключенных договоров дарения, суммы этих подарков не облагаются страховыми взносами в ПФР, ФФОМС, ФСС, в т.ч. на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Такой вывод содержится в письмах Минздравсоцразвития от 27.02.2010 N 406-19 «Обложение страховыми взносами отдельных выплат»; от 05.03.2010 N 473-19 «Об уплате страховых взносов со стоимости подарков сотрудникам».

! Обратите внимание: В договоре дарения не должно содержаться никаких ссылок на трудовые и коллективные договоры, а также другие локальные акты организации. Кроме того, в договоре дарения не стоит производить расчет стоимости подарка в зависимости от должности сотрудника, его оклада, трудовых показателей, или каким-либо другим образом устанавливать взаимосвязь между трудовой деятельностью сотрудника и вручением ему подарка. В противном случае у инспекторов будут все основания считать подарки поощрением за труд и доначислить страховые взносы.

Учет подарков при расчете налога на прибыль, УСН

Возможность учесть стоимость подарков сотрудникам в налоговых расходах напрямую зависит от цели и повода вручения таких подарков.

1. Подарки сотрудникам не связаны с трудовой деятельностью и производственными результатами, например, подарки к юбилейным датам, официальным праздникам.

При расчете налога на прибыль стоимость таких подарков сотрудникам не учитывается в налоговых расходах (п. 16 ст. 270 НК РФ). Организации и ИП, применяющие УСН с объектом налогообложения «доходы — расходы», также не могут включить в расходы суммы таких подарков сотрудникам, поскольку данный вид расходов не поименован в закрытом перечне расходов (п. 1 ст. 346.16 НК РФ).

2. Ценные подарки сотрудникам выдаются в качестве поощрения за труд (ст. 191 ТК РФ).

В этом случае стоимость ценных подарков, связанных с производственными результатами и предусмотренных трудовыми договорами, может быть учтена при исчислении налоговой базы по налогу на прибыль организаций в составе расходов на оплату труда (Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291). По аналогии, стоимость таких подарков также можно учесть в расходах при УСН.

НДС при передаче подарков сотрудникам

В соответствии с НК РФ передача права собственности на товары на безвозмездной основе признается реализацией и является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). Соответственно, со стоимости подарков, переданных сотрудникам, необходимо начислить НДС (Письмо Минфина РФ от 22.01.2009 N 03-07-11/16). При этом нужно учитывать следующее:

- НДС с суммы подарка, выданного работнику в денежной форме, не начисляется.

- Начислить НДС со стоимости подарков сотрудникам должны организации и ИП, применяющие общую систему налогообложения, а также переведенные на ЕНВД. Поскольку передача подарков работникам осуществляется не в рамках деятельности, переведенной на уплату ЕНВД, данная операция признается объектом обложения НДС в общеустановленном порядке (п. 4 ст. 346.26 НК РФ).

- Организации и ИП, применяющие УСН, не являются плательщиками НДС, поэтому начислять НДС со стоимости подарков сотрудникам они не обязаны (п. 2 ст. 346.11 НК РФ).

- Стоимость подарка, переданного работнику в качестве поощрения за труд, не облагается НДС. Такой позиции придерживаются судебные органы (Постановления ФАС Центрального округа от 02.06.2009 N А62-5424/2008, ФАС Уральского округа от 19.01.2010 N Ф09-10766/09-С2).

Налоговой базой по НДС является цена приобретения подарка, расчет налога осуществляется по ставке 18% (п. 3 ст. 164 НК РФ). При этом «входной» НДС со стоимости подарка можно принять к вычету (при наличии счета-фактуры).

Обобщение

Как обобщение всего вышесказанного, предлагаю Вашему вниманию табличку, в которой отражается взаимосвязь между основанием вручения подарка сотруднику (является подарок поощрением за труд или нет) и порядком начисления налогов и взносов с суммы подарка.

| Налоги и взносы | Подарок не связанный с трудовой деятельностью сотрудника | Подарок, выдаваемый как поощрение за труд |

| НДФЛ | Начисляется | Начисляется |

| Страховые взносы в ПФР, ФФОМС, ФСС | Не начисляются | Начисляются |

| Налог на прибыль, УСН | Не учитывается в расходах | Учитывается в расходах |

| НДС | Начисляется | Не начисляется |

В соответствии с приведенной табличкой давайте определим, какими налогами и взносами облагаются, например, детские подарки, врученные сотрудникам к Новому году. Очевидно, что такие подарки не являются поощрением за труд, однако для того чтобы это было очевидно и проверяющим, необходимо составить договор дарения. Причем в данном случае удобнее заключить многосторонний договор дарения. Суммы подарков, в том числе и новогодних подарков детям сотрудников, облагаются НДФЛ. А вот страховые взносы начислять не нужно, поскольку такие подарки не относятся к выплатам в рамках трудовых отношений. При расчете налога на прибыль и при УСН такие расходы не уменьшают налоговую базу. Со стоимости переданных подарков нужно начислить НДС.

Бухгалтерский учет подарков сотрудникам

Бухгалтерский учет подарков сотрудникам предлагаю рассмотреть на конкретном примере.

ООО «Светоч» приняло решение вручить подарок своему сотруднику Сорокину Н.Н. в связи с его 50-тилетием. У сотрудника это первый подарок с начала года.

Порядок учетного отражения зависит от того, в какой форме подарок передается сотруднику: натуральной или денежной.

1. Подарком являются наручные часы стоимостью 5900 руб. (в том числе НДС 900 руб.).

| Дебет | Кредит | Сумма | Операция |

| Приобретение подарка | |||

| 10 | 60(76, 71) | 5 000,00 | Оприходован подарок сотруднику (по стоимости без НДС) |

| 19 | 60 | 9 00,00 | Отражен «входной» НДС |

| 68/НДС | 19 | 900,00 | «Входной» НДС принят к вычету |

| Передача подарка сотруднику | |||

| 73-3 | 10 | 5 000,00 | Выдан подарок сотруднику |

| 91-2 | 73-3 | 5 000,00 | Стоимость подарка, выданного сотруднику, списана на прочие расходы |

| 70 | 68/НДФЛ | 247,00 | Удержан НДФЛ с доходов сотрудника в виде подарка из суммы заработной платы (с учетом необлагаемой суммы 4 000): (5 900 – 4 000) х 13% |

| 91-2 | 68/НДС | 900,00 | Начислен НДС со стоимости подарка, переданного сотруднику |

2. Подарком является денежная сумма 5 900 руб.

| Дебет | Кредит | Сумма | Операция |

| 91-2 | 73-3 | 5 900,00 | Начислена денежная сумма, причитающаяся работнику в качестве подарка |

| 73-3 | 68/НДФЛ | 247,00 | Удержан НДФЛ с суммы подарка |

| 73-3 | 50 (51) | 5 653,00 | Выдан подарок работнику |

В рассмотренном примере подарок сотруднику не связан с трудовой деятельностью (подарок на юбилей), поэтому для расчетов используется счет 73 «Расчеты с персоналом по прочим операциям». Если же ценный подарок выдается как поощрение за труд, то для расчетов используется счет 70 «Расчеты по оплате труда».

Итак, вручение подарков сотрудникам – процедура, без сомнения, приятная и для одаряемого, и для дарителя. Однако для бухгалтера она кроет немало «подводных камней», с которыми, я надеюсь, Вам поможет справиться эта статья. И на прощание несколько рекомендаций на тему подарков сотрудникам. Во-первых, по возможности дарите сотрудникам, как это ни банально звучит, канцелярские принадлежности (ежедневники, ручки, …), компьютерные мышки, флешки и тому подобные предметы, которые можно списать как расходные материалы, не проводя их как подарки. И второе, если предполагается вручение подарка сотруднику в качестве поощрения за труд, то лучше его оформить как производственную премию, в этом случае у проверяющих не возникнет вопросов по поводу включения в налоговые расходы и не начисления НДС.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Нормативная база

- Гражданский кодекс РФ

- Трудовой кодекс РФ

- Налоговый кодекс РФ

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291

- Письмо Минфина РФ от 22.01.2009 N 03-07-11/16

- Письмо ФНС от 22.08.2014 N СА-4-7/16692

- Письма Минздравсоцразвития от 27.02.2010 N 406-19, от 05.03.2010 N 473-19

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Источник статьи: http://buh-aktiv.ru/podarki-sotrudnikam-oformlenie-nalogooblozhenie-uchet/