Подарки сотрудникам: как оформить и отразить в 1С

Подарки сотрудникам являются частью корпоративной культуры и элементом мотивации работников. Новогодние праздники, 23 февраля, 8 марта, свадьба, рождение ребенка, выход на пенсию — самые распространенные поводы, по которым работодатели делают подарки. В качестве подарков могут быть, например, конфеты, цветы, сувениры, а также денежные суммы. Эксперты 1С рассматривают вопросы правового регулирования и налогообложения НДФЛ подарков работникам и порядок отражения их в «1С:Зарплате и управлении персоналом 8» редакции 3.

Правовое регулирование и налогообложение подарков сотрудникам

Законодательство РФ допускает вручение подарков сотрудникам и в рамках трудовых, и в рамках гражданских отношений. Статья 22 ТК РФ закрепляет за работодателем право поощрять работников за добросовестный эффективный труд.

Способ поощрения в законодательстве не уточнен. Наградить сотрудника, обеспечить стимул для добросовестного исполнения обязанностей можно и премией, и ценным подарком.

Статья 129 ТК РФ дает определение заработной плате. Оплата труда работника — это вознаграждение за труд, иные выплаты компенсационного характера и стимулирующие выплаты. Если выплата или некий натуральный доход входят в систему оплаты труда (т. е. перечислены в локальных нормативных актах, носят регулярный периодический характер, связаны с качеством труда, выработкой, зависят от должности или выслуги), то слово «подарок» употребляется в бытовом смысле. Формально же этот подарок составляет часть системы оплаты труда и по сути — премия.

С точки зрения гражданских взаимоотношений дарение регулируется главой 32 ГК РФ. Юридическое лицо вправе безвозмездно передать (подарить) физическому лицу (в том числе сотруднику) материальные ценности. Подарок может быть приурочен к Новому году, Дню защитника Отечества, Международному женскому дню, Дню ВДВ, ко дню рождения сотрудника и пр. Форма договора дарения законодательно не регламентирована.

Намерения работодателя одаривать своих сотрудников не следует закреплять коллективным и трудовыми договорами, положением о заработной плате и премировании, т. к. такие подарки не связаны с исполнением трудовых обязанностей.

Законодательством установлены правила вручения и принятия подарка. Вручая подарок сотруднику, бухгалтеру следует:

1. Определить, связан ли подарок с трудовыми достижениями сотрудника:

- если, к примеру, подарок связан с многолетним и плодотворным трудом сотрудника, то корректнее его сразу зарегистрировать в качестве премии, выданной в денежной или натуральной форме, и издать соответствующий приказ о премировании. При вручении работнику ценного подарка в качестве вознаграждения за труд НДФЛ нужно начислить с полной его стоимости (пп. 6 п. 1 ст. 208, ст. 209, п.п. 1, 3, 4 ст. 210 НК РФ);

- если подарки вручаются, к примеру, к Празднику Весны и Труда (1 мая), то следует оформить договор дарения. Согласно пункту 2 статьи 574 ГК РФ заключать договор дарения обязательно, когда дарителем является юридическое лицо и стоимость дара превышает 3 000 руб. Можно рекомендовать взять за правило при оформлении подарка в зависимости от причины и вне зависимости от суммы издавать либо приказ о премировании, либо оформлять договор дарения. Минфин России в письме от 12.08.2014 № 03-04-06/40051 разъясняет, что доход будет считаться подарком только при условии документального оформления подарка. Таким документом служит именно договор дарения.

2. Исчислить налогооблагаемую базу для НДФЛ и удержать налог с дохода сотрудника:

- согласно пункту 28 статьи 217 НК РФ к доходам, освобождаемым от налогообложения, относится стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей, которая не превышает 4 000 руб. за налоговый период. Таким образом, работодателю надлежит учитывать все подарки, выданные сотруднику. Когда суммарная стоимость подарков за год превысит 4 000 руб., то у работодателя возникнет обязанность налогового агента по НДФЛ;

- в соответствии с действующими кодами видов доходов для отражения в отчетности по НДФЛ (утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/387@) код дохода в виде подарка «2720» предусматривает вычет с кодом «501» в размере 4 000 руб. Для некоторых категорий граждан — ветеранов и инвалидов Великой Отечественной войны и др. — предусмотрен увеличенный вычет в размере 10 000 руб. (п. 33 ст. 217 НК РФ) с кодом «507»;

- доход, превышающий льготную сумму 4 000 руб., облагается НДФЛ. Ставка налога зависит от налогового статуса сотрудника. Для налогового резидента ставка НДФЛ составляет 13 % (п. 1 ст. 224 НК РФ), для нерезидента — 30 % (п. 3 ст. 224 НК РФ). Обратите внимание, что льготные категории нерезидентов — беженцы, граждане стран — участников Договора ЕАЭС, высококвалифицированные иностранные специалисты и др. — остаются в первую очередь нерезидентами. Они, получая подарок, уплачивают НДФЛ по ставке 30 %. При изменении налогового статуса НДФЛ нужно пересчитать, в том числе и исчисленный при вручении подарка.

3. Выяснить, является ли стоимость подарка объектом для обложения страховыми взносами, и при необходимости рассчитать их. Договор дарения — это договор гражданско-правового характера, в котором предусматривается передача сотруднику в собственность имущества (п. 1 ст. 572 ГК РФ). При этом у организации не возникает объекта обложения по страховым взносам (п. 4 ст. 420 НК РФ). При вручении работнику ценного подарка в качестве вознаграждения за труд стоимость подарка входит в расчетную базу по страховым взносам в соответствии с НК РФ.

Отметим, что сотруднику при получении подарка следует уточнить, что у работодателя — налогового агента была возможность удержать НДФЛ. Сведения об удержанном налоге содержатся в справке 2-НДФЛ. В противном случае сотруднику нужно сообщить о своем доходе в виде полученного подарка, представив в ИФНС налоговую декларацию 3-НДФЛ.

Примечание

О том, как определить налоговый статус физического лица, зарегистрировать его в «1С:Зарплате и управлении персоналом 8» (ред. 3), отразить изменение налогового статуса в программе и рассчитать НДФЛ, см. в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8» .

1С:ИТС

Подробнее о том, как поощрить работника подарком, см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 есть все необходимые механизмы для регистрации подарков сотрудникам, однако требуется их подключение и настройка.

Настройку и использование функциональности программы для регистрации подарков рассмотрим на примерах.

Пример 1

Сотрудник В.С. Боровских, который является налоговым резидентом РФ, получил к юбилею 50 лет подарок — бронзовую скульптуру коня стоимостью 2 000 руб. Ни коллективный договор, ни положение о премировании организации ООО «Статистическое учреждение» не предусматривают обязательного одаривания сотрудников в честь пятидесятилетия. Работодатель решил вручить подарок, и для В.С. Боровских — это доход с кодом «2720». Стоимость скульптуры — менее 3 000 руб., но при получении подарка В.С. Боровских поставил подпись о согласии в получении подарка в договоре дарения — ведомости вручения подарков. Ранее в течение года сотрудник уже получал подарки к праздникам на сумму 2 500 руб.

В организации ООО «Статистическое учреждение» практикуется дарение подарков, поэтому при настройке программы «1С:Зарплата и управление персоналом 8» редакции 3 соответствующая возможность подключается флагом Выдаются подарки и призы сотрудникам предприятия (меню Настройка — Расчет зарплаты).

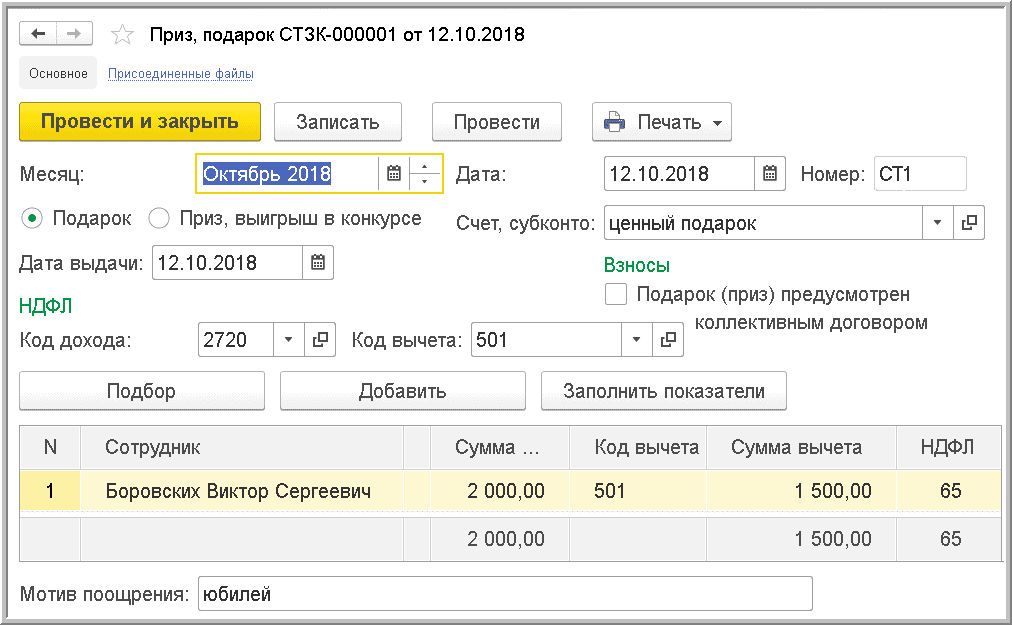

Для регистрации подарка на закладке Зарплата следует создать новый документ Приз, подарок и установить флаг Подарок (рис. 1).

Рис. 1. Документ «Приз, подарок»

В документе Дата выдачи подарка 12.10.2018 регистрируется дата фактического получения дохода. С точки зрения НДФЛ — это доход с кодом «2720». Этому доходу соответствует вычет с кодом «501» в размере 4 000 руб. в год. В Примере 1 сотрудник за год получил подарки на сумму 4 500 руб. Вычет 2 500 руб. уже был применен при вручении предыдущих подарков. При регистрации очередного подарка применяется оставшаяся часть вычета 1 500 руб. НДФЛ исчисляется с 500 руб. по ставке 13 % (т. к. В.С. Боровских — налоговый резидент РФ) и составляет 65 руб. Исчисленный НДФЛ в документе Приз, подарок следует удержать при очередной выплате денег и перечислить не позднее следующего дня, т. е. дня, следующего за днем выплаты дохода.

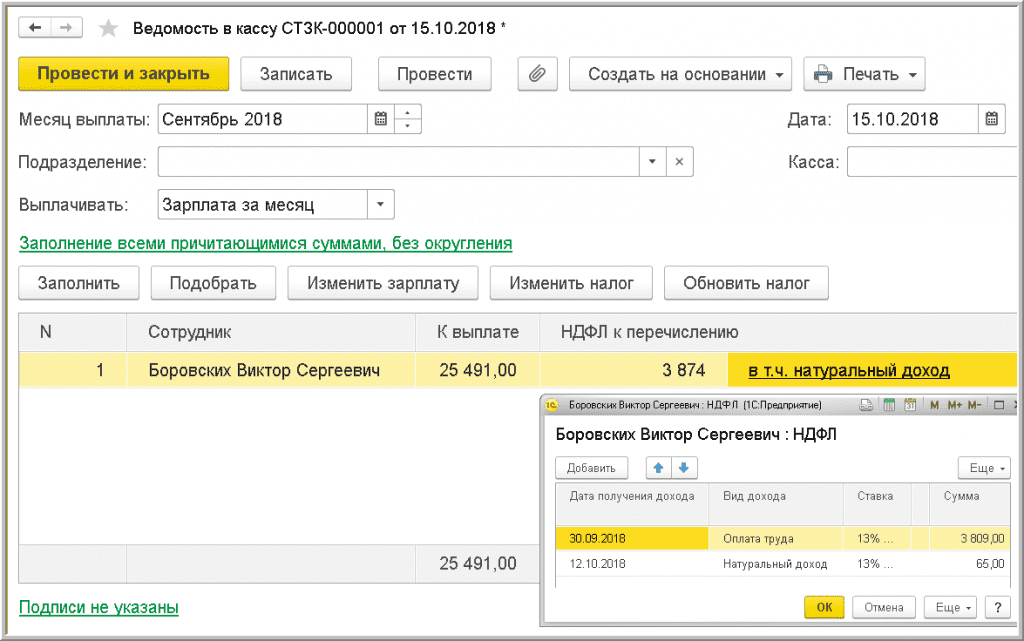

При выплате 15.10.2018 зарплаты за сентябрь НДФЛ в размере 65 руб. удержан вместе с налогом на сентябрьскую зарплату (рис. 2).

Рис. 2. Удержание НДФЛ с натурального дохода при выплате денежных средств

Подарок передан работнику по договору дарения, поэтому он не стал объектом обложения страховыми взносами.

Пример 2

В отличие от Примера 1, не был заключен договор дарения при вручении В.С. Боровских бронзовой скульптуры коня к юбилею.

Cтоимость подарка — менее 3 000 руб., поэтому договор дарения можно было не заключать. При этом получается, что подарок был вручен в рамках трудовых, а не гражданских отношений, и подлежит обложению страховыми взносами, так как не перечислен среди необлагаемых выплат, закрепленных статьей 422 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для регистрации необходимости удержания страховых взносов следует в документе Приз, подарок (меню Расчет зарплаты — Призы, подарки) установить флаг Подарок (приз) предусмотрен коллективным договором. Страховые взносы со стоимости подарков будут исчислены при очередном начислении зарплаты в документе Начисление зарплаты и взносов, даже при отсутствии каких-либо начислений у этого сотрудника.

Пример 3

В.С. Боровских получил к юбилею подарочный конверт, содержащий 2 000 руб.

В соответствии с пунктом 1 статьи 572 ГК РФ работодатель может подарить сотруднику вещь, причем статья 128 ГК РФ указывает, что вещью могут быть и наличные деньги.

Денежный подарок от работодателя, не связанный с трудовой деятельностью (к празднику, юбилею и т. д.), — это доход сотрудника (п. 1 ст. 210 НК РФ) с кодом «2720».

Стоимость денежных подарков, как и подарков в натуральной форме, облагается НДФЛ в размере, превышающем 4 000 руб. за налоговый период, по ставке 13 или 30 % в зависимости от налогового статуса сотрудника.

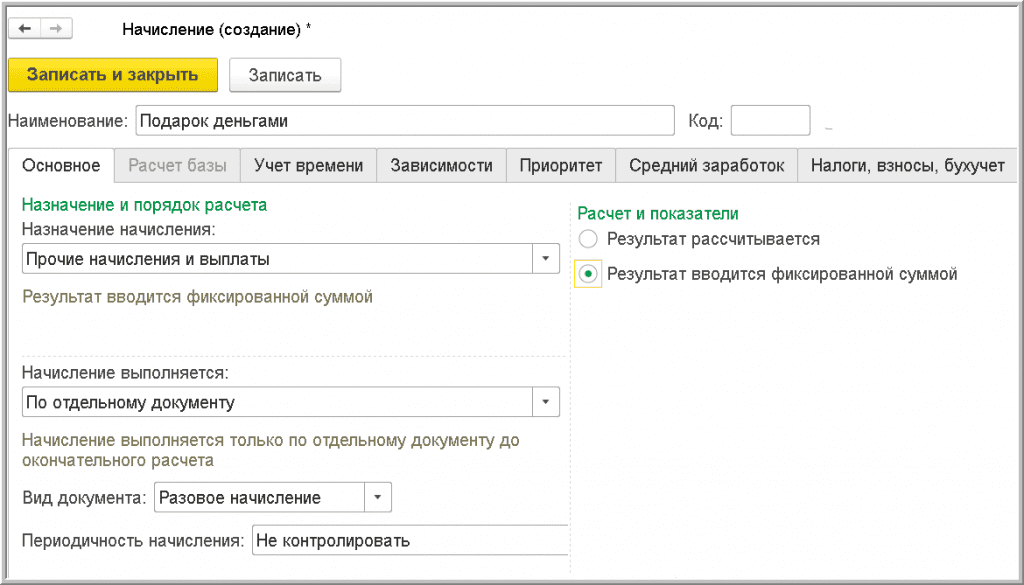

Если в организации практикуется дарение денежных средств, то в программе «1С:Зарплата и управление персоналом 8» редакции 3 следует выполнить предварительную настройку (рис. 3).

Рис. 3. Настройка вид расчета для регистрации денежного подарка

В меню Настройка — Начисления — кнопка Создать следует создать новое Начисление.

На закладке Основное следует:

- в поле Наименование ввести название начисления, например «Подарок деньгами»;

- в поле Назначение начисления указать Прочие начисления и выплаты;

- в поле Начислениевыполняется выбрать По отдельному документу;

- вид документа установить Разовое начисление.

На закладке Налоги, взносы, бухучет в поле НДФЛ переключатель необходимо установить на поле облагается и указать код дохода — 2720.

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период), отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

В организации практикуется оформление договоров дарения для подарков на любую сумму, а не только для тех, стоимость которых превышает 3 000 руб. Для страховых взносов в поле Вид дохода необходимо выбрать Доходы, не являющиеся объектом обложения страховыми взносами. Настройка Начисления выполняется однократно. Для отражения денежного подарка в программе следует в меню Зарплата создать документ Разовые начисления. В качестве Начисления в документе выбирается настроенный вид начисления «Подарок деньгами». Для выбранного сотрудника в поле Результат указывается величина денежного подарка. НДФЛ исчисляется с учетом вычета 4 000 руб. и всех подарков (доходов с кодом «2720») в натуральном и денежном выражении, зарегистрированных для сотрудника в текущем налоговом периоде (в текущем году).

Дата фактического получения дохода в виде денежного подарка — день его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Удержанный с такого подарка налог необходимо перечислить в бюджет не позднее дня, следующего за днем его выплаты сотруднику (п. 6 ст. 226 НК РФ).

Источник статьи: http://buh.ru/articles/documents/78014/

Новогодние подарки детям сотрудников и контрагентов в программах 1С

Начинается предновогодняя пора, а это значит, что мы запускаем серию статей, посвященную «новогодним» вопросам в учете. Итак, все мы помним, как в детстве накануне Нового года мамы и папы приносили нам с работы шоколадных зайцев, Дедов Морозов и Снегурочек. А мы радостно бежали их встречать и мечтали скорее поглотить все эти угощения. Сейчас подобные подарки на предприятиях встречаются реже, но всё же встречаются. Некоторые организации продолжают поздравлять маленьких разбойников своих сотрудников и партнёров с праздниками и в связи с этим несут определённые затраты. В нашей статье мы рассмотрим, как это верно отразить в программных продуктах 1С: Бухгалтерия ред. 3.0 и 1С: ЗУП ред. 3.1.

Подарки детям сотрудников

Хочется сначала затронуть некоторые теоретические аспекты данного вопроса. Например, то, что подарки детям никак не связаны с выполнением сотрудников своих трудовых функций и поэтому не являются вознаграждением за труд. Об этом сказано в статьях 129 и 135 ТК РФ. Согласно статье 572 ГК РФ безвозмездная передача вещей в собственность другой стороны признаётся дарением и если стоимость этой вещи составляет более 3 000 рублей, то договор дарения должен быть заключён в письменной форме.

К сожалению, положениями по бухгалтерскому учёту не установлен порядок отражения подарков детям в бухгалтерском учёте, поэтому предприятию необходимо сделать это самостоятельно путём утверждения в учётной политике. Например, подарки можно учитывать в составе материально-производственных запасов, то есть с использованием счёта 10 или в составе товаров, то есть на счёте 41. В момент передачи подарков сотрудникам они, как и исчисленная с покупки сумма НДС, списываются на прочие расходы, то есть на счёт 91.02.

В налоговом учёте стоимость безвозмездно переданных подарков не учитывается в расходах при определении налогооблагаемой прибыли. Такая позиция изложена в пункте 16 статьи 270 НК РФ. При этом следует учитывать, что на основании пункта 1 статьи 146 НК РФ, безвозмездная передача облагается НДС, исходя из этого НДС при покупке и НДС при передаче необходимо исчислять и выделять на отдельные счета: при покупке в дебет счёта 19.03, а при передаче в кредит счета 68.02.

Важно отметить, что для организаций, находящихся на упрощённой системе налогообложения (доходы минус расходы), законодательно закреплён перечень расходов, которые можно учесть в налоговом учёте. Ознакомиться с ним можно в статье 346.16 Налогового Кодекса РФ. К сожалению, приобретение подарков не входит в этот закрытый список, поэтому учесть данные затраты при УСН так же не получится.

Стоимость подарков не облагается страховыми взносами, так как дети сотрудников не состоят с предприятием в трудовых отношениях, а также подарок не является результатом трудовой деятельности.

А вот касаемо НДФЛ немного иная ситуация: подарки контрагентам, сотрудникам и их детям не облагаются подоходным налогом только при условии, что стоимость полученных физическим лицом в течение года подарков не превышает 4 000 рублей.

Произведём закупку детских подарков в программе 1С: Бухгалтерия. Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные)».

В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего списка выберем пункт «Товары (накладная)». Заполним данные поставщика и договора и перейдём к табличной части.

В нашем примере мы будем учитывать подарки в составе материально-производственных запасов, поэтому в графе счёт учёта поставим 10.06 и проведём документ. После чего в подвале документа зарегистрируем счёт-фактуру.

Проведённый документ создаст проводки:

Теперь приступим к оплате поставщику. Для этого перейдём в раздел «Банк и касса» — «Банковские выписки» и нажмём на кнопку «Списание». Вид операции следует указать «Оплата поставщику», а затем заполнить данные поставщика, договора, размера оплаты и ставки НДС.

Проведённый документ сформирует проводку: Дт 60.01 Кт 51.

Последним этапом зарегистрируем выдачу детских подарков при помощи документа «Безвозмездная передача» в разделе «Продажи».

Графу «Получатель» не заполняем, на первой вкладке «Товары» при помощи кнопки «Добавить» вносим ранее приобретённые детские подарки, их количество и стоимость, и обязательно проверяем указание счёта учёта – 10.06.

На второй вкладке «Счёт затрат» мы оставляем счёт учёта затрат и счёт учёта НДС – 91.02 и субконто «Расходы по передаче товаров (работ, услуг) безвозмездно» со снятым флагом «Принимается к налоговому учёту». В графах «Реализуемые активы» можно выбрать из списка «Номенклатура» и те детские подарки, которые указаны на первой вкладке. После проведения, в подвале документа следует зарегистрировать счёт-фактуру.

Проведённый документ создаст следующие проводки:

В проводках мы видим, что детские подарки списаны на прочие затраты в бухгалтерском учёте и не отражены в налоговом. Также на прочие затраты списан входящий НДС и сделаны проводки по забалансовому счёту НЕ.01.9 на суммы расхождений между бухгалтерским и налоговым учётами.

Если бы наши подарки стоили дороже 4 000 рублей, то нам надо было бы необходимо удержать из доходов наших сотрудников подоходный налог с суммы, превышающей 4 000 рублей. Для этого нужно сначала создать новый вид «Начисления» в разделе «Зарплата и кадры» – «Настройки зарплаты».

В открывшемся справочнике начислений нажмём на кнопку «Создать» и введём наименование «Стоимость подарка». Отметим, что данное начисление облагается НДФЛ по коду 2720, как натуральный доход, не облагается страховыми взносами и не включается в расходы по оплате труда. После чего сохраним данное начисление по кнопке «Записать и закрыть».

При начислении заработной платы в разделе «Зарплата и кадры» в пункте «Все начисления» сотрудникам, получившим подарки, необходимо будет вручную сделать второе начисление «Стоимость подарка».

Для этого нужно встать на строку начисления определённому работнику, нажать на кнопку «Начислить» и выбрать соответствующее начисление.

После чего откроется небольшое окошко, в котором нужно будет указать полную стоимость переданного подарка. При этом программа самостоятельно подтянет код вычета 501 в размере 4 000 рублей, то есть необлагаемую сумму. Таким образом налог будет удержан только с 1 000 рублей.

Для анализа начислений нужно нажать на рассчитанные суммы по сотруднику в колонке «Начислено». В строке с начислением натурального дохода обязательно нужно менять дату выплаты на дату выдачи подарков работнику.

Так же для анализа НДФЛ в документе начисления зарплаты можно нажать на рассчитанную сумму подоходного налога и проанализировать начисления. Помимо удержаний из оплаты труда, там же будет отражено удержание из натурального дохода.

Удержание НДФЛ со стоимости подарка в 1С: ЗУП ред. 3.1

Если вы ведёте учёт начислений сотрудников в программном продукте 1С: Зарплата и управление персоналом, то удержание НДФЛ со стоимости подарков, превышающей вычет в размере 4 000 рублей, нужно произвести именно в этой программе.

Для начала проверим настройки. Перейдём в раздел «Настройка», выберем пункт «Расчёт зарплаты» и установим флаг «Выдаются подарки и призы сотрудникам предприятия».

После установки данной галочки в разделе «Зарплата» появляется пункт «Призы, подарки».

При помощи кнопки «Создать» введём новый документ, установим в нём дату выдачи подарка, выберем переключатель «Подарок» и установим флаг «Подарок (приз) исключается из расчётной базы исполнительных листов». Графа «Код дохода» должна быть заполнена кодом «2720 – Стоимость подарков», а код вычета «501». Затем в табличной части нужно указать сотрудников, получивших подарки для детей и их стоимость.

Программой будет применён вычет и налог будет удержан лишь с разницы. После проведения документ по кнопке «Печать» можно вывести на экран «Приказ о поощрении сотрудников» и при необходимости откорректировать его.

Подарки детям контрагентов

Учёт и передача подарков контрагентам, а также их детям ничем существенным не отличается от отражения подарков сотрудникам. Соответственно, вы можете пользоваться инструкциями, описанными выше.

Единственное отличие в том, что стоимость подарков сотрудникам может быть абсолютной любой, а вот стоимость презентов коммерческим предприятиям, а также физлицам, занимающим государственные и муниципальные должности, являющимися государственными и муниципальными служащими или служащими банка России, в связи с их должностным положением и исполнением служебных обязанностей ограничена размером 3 000 рублей. Такое ограничение установлено статьёй 575 Гражданского кодекса РФ.

Помимо уже перечисленных категорий лиц, которым нельзя производить дарение на суммы свыше 3 000 рублей, ещё относятся работники образовательных организаций, медицинских организаций, организаций, оказывающих социальные услуги, и аналогичных организаций, в том числе организаций для детей-сирот и детей, оставшихся без попечения родителей, гражданами, находящимися в них на лечении, содержании или воспитании, супругами и родственниками этих граждан.

В случае нарушения лимита стоимости подарка, например, чиновнику, он будет обязан передать его своему руководителю для дальнейшей продажи его на аукционе с зачислением средств от его продажи в бюджет. Если же он утаит факт получения подарка, то за несоблюдение законодательства он может быть привлечен к дисциплинарной ответственности вплоть до увольнения, а также такие действия могут быть квалифицированы как получение взятки или посредничество при взяточничестве, что наказуемо уже Уголовным Кодексом РФ.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник статьи: http://xn--80abbnbma2d3ahb2c.xn--p1ai/mobile-buch/main/bukhgalteriya-3-0/novogodnie-podarki-detiam-sotrudnikov-i-kontragentov-v-programmakh-1s