- Учитывать ли праздники при подсчете среднего заработка в случаях его сохранения, не относящихся к выплате выходного пособия?

- КС РФ: При определении размера выходного пособия нужно учитывать нерабочие праздничные дни

- Из материалов дела.

- Рассуждение судей.

- Вывод суда.

- Оплачиваем новогодние праздники 2020-2021 правильно

- Как оплачивать 31 декабря 2020 года

- Какие дни в январе 2021 года считаются праздничными

- 5 правил оплаты работы в нерабочие праздничные дни

- Как оплатить новогодние праздники сотрудникам на окладе

- Оплата труда сдельщиков в праздники

- Новогодняя зарплата по сменному графику

- Оплата труда командировочных в новогодние праздники

- Как оплачивать сверхурочный труд во время новогодних каникул

- Как оплатить новогодний праздник, если сотрудник в это время заболел или находился в отпуске

- Что грозит работодателю за нарушения порядка оплаты «новогодней» работы

Учитывать ли праздники при подсчете среднего заработка в случаях его сохранения, не относящихся к выплате выходного пособия?

|

| photography33 / Depositphotos.com |

Согласно п. 9 Положения об особенностях порядка исчисления средней заработной платы средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате. Чуть меньше года назад Конституционный Суд РФ в своем постановлении от 13 ноября 2019 г. № 34-П указал, что данная норма не предполагает возможности определения размера выплачиваемого увольняемому в связи с ликвидацией организации либо сокращением численности или штата работников организации работнику выходного пособия в размере, отличном от его среднего месячного заработка, исчисленного исходя из размера полученной им заработной платы за 12 календарных месяцев, предшествовавших увольнению. При этом судьи раскритиковали такой подход, согласно которому размер выходного пособия определяется как средний месячный заработок, исчисленный с учетом количества лишь рабочих дней, приходящихся на первый месячный период после увольнения. В таком случае работники, подлежащие увольнению с выплатой выходного пособия, ставятся в худшее положение по сравнению с работниками, продолжающими трудовую деятельность, заработок которых не может снижаться в зависимости от наличия в оплачиваемом месяце нерабочих праздничных дней.

За прошедшее время в правоприменительной практике укрепилась точка зрения, согласно которой Конституционный Суд РФ тем самым предписал определять число дней, подлежащих оплате в периоде сохранения среднего заработка, путем суммирования количества рабочих дней по графику работника и нерабочих праздничных дней.

Какие меры поддержки государство предоставляет гражданам в период пандемии COVID-19, узнайте из нашей подборки

При этом сфера применения данного постановления не вполне ясна. Нужно ли включать праздники в число дней, подлежащих оплате по среднему заработку, например, при командировке, или в случае освобождения от работы лиц, участвующих в коллективных переговорах, или в случае приостановки работником работы из-за невыплаты заработной платы и так далее? С одной стороны, КС РФ напрямую говорит лишь о порядке определения размера выходного пособия при сокращении и ликвидации. Судьи комментируют именно порядок определения среднего месячного заработка и утверждают, что такой заработок не может быть меньше заработной платы, которую работник получал за месяц в период трудовой деятельности. Не вполне очевидно, считали ли судьи допустимым применение этой логики к периодам сохранения среднего заработка, не кратным месяцу.

С другой стороны согласно ч. 1 ст. 139 Трудового кодекса для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных ТК РФ, устанавливается единый порядок ее исчисления. Порядок расчете выходного пособия при увольнении для работников, которым не установлен суммированный учет, не должен отличаться от расчета среднего заработка, например, при командировке: нужно рассчитать средний дневной заработок и умножить на количество, дней подлежащих оплате. Значит ли это, что, если на период командировки пришелся праздничный день, он тоже должен быть оплачен по среднему заработку?

К сожалению, специалисты Минтруда России предпочли проигнорировать этот вопрос, ограничившись очередным указанием на то, что средний заработок для случаев, предусмотренных ст. 178 ТК РФ , следует определять путем умножения среднего дневного заработка на количество рабочих и нерабочих праздничных дней в периоде, подлежащем оплате ( (Письмо Министерства труда и социальной защиты РФ от 9 октября 2020 г. № 14-1/ООГ-15829)).

Источник статьи: http://www.garant.ru/news/1420298/

КС РФ: При определении размера выходного пособия нужно учитывать нерабочие праздничные дни

Автор: Манохова С. В., эксперт информационно-справочной системы «Аюдар Инфо»

Комментарий к Постановлению КС РФ от 13.11.2019 № 34-П.

Конституционный суд в Постановлении от 13.11.2019 № 34-П проверил конституционность абз. 4 п. 9 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922). Расскажем, что этому предшествовало и какой вывод сделал суд.

Из материалов дела.

Работница была уволена 28.12.2018 по причине ликвидации предприятия. В связи с требованием трудового законодательства ей было выплачено выходное пособие в размере среднего месячного заработка за период с 29.12.2018 по 28.01.2019 (ст. 178 ТК РФ). Указанное выходное пособие было рассчитано путем умножения среднедневного заработка на количество рабочих дней в оплачиваемом периоде. Поскольку оплачиваемый период пришелся на январь, в котором много праздничных дней, выплаченная работнице сумма оказалась меньше фактически получаемого среднего месячного заработка. Она посчитала такой расчет неверным и обратилась в суд с иском к бывшему работодателю о взыскании разницы между средним месячным заработком и суммой выходного пособия, денежной компенсации за задержку выплат и компенсации морального вреда.

В удовлетворении иска ей было отказано. Суд, сославшись на формулировку абз. 4 п. 9 Положения № 922, посчитал, что расчет был осуществлен верно. Ниже приведем спорную норму Положения № 922.

К сведению: средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Как видит читатель, эта норма действительно не разъясняет, как должна определяться средняя заработная плата за месяц в рассматриваемом случае. В правоприменительной практике в анализируемой ситуации принято рассчитывать средний месячный заработок исходя из количества рабочих дней, в котором осуществляется расчет (см. апелляционные определения Суда Ненецкого автономного округа от 15.05.2018 по делу № 33-64/2018, Московского городского суда от 14.09.2016 № 33-31071/2016 и от 16.12.2016 по делу № 33-48738/2016).

В итоге работница обратилась в Конституционный суд с заявлением о признании абз. 4 п. 9 Положения № 922 не соответствующим Конституции РФ. Нарушение заявительница усмотрела в том, что это положение позволяет осуществлять расчет выходного пособия работнику, получающему должностной оклад и уволенному в связи с ликвидацией организации, исходя из среднего заработка, определяемого путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащем оплате, то есть без учета среднего дневного заработка за нерабочие праздничные дни.

Рассуждение судей.

Конституционный суд опирался на то, что по своей правовой природе выходное пособие является гарантийной выплатой, предоставление которой связано с прекращением трудовых отношений по инициативе работодателя, принимающего кадровые решения в рамках определения стратегии экономической деятельности (сокращение численности или штата), либо с ликвидацией организации. Закрепление этой гарантии на законодательном уровне обусловлено стремлением государства смягчить неблагоприятные последствия увольнения, а ее целевым назначением является обеспечение уволенному работнику на период трудоустройства материальной поддержки, сопоставимой с тем заработком, который он получал в период работы.

Конституционный суд в своем постановлении напомнил также правила расчета зарплаты в месяцах, в которых есть нерабочие праздничные дни:

наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (ч. 4 ст. 112 ТК РФ);

работникам, для которых установлена система оплаты труда, не предполагающая установление оклада, за нерабочие праздничные дни, в которые они не привлекались к работе, должно выплачиваться дополнительное вознаграждение (ч. 3 ст. 112 ТК РФ).

Далее судьи рассуждали так: в отличие от заработной платы, размер выходного пособия определяется исключительно на основе исчисленного в установленном порядке среднего месячного заработка, не является оплатой какого-либо периода (прошедшего или будущего). Размер данной выплаты зависит от ранее полученных работником в качестве оплаты его труда денежных сумм. Соответственно, размер выходного пособия не может зависеть от каких бы то ни было обстоятельств, имевших место после увольнения работника.

Суд обратил внимание, что способ подсчета среднего месячного заработка в силу своего технического, вспомогательного характера должен не только согласовываться с требованиями нормы закона, но и обеспечивать ее реализацию в строгом соответствии с целью установленной этой нормой выплаты.

Вывод суда.

В итоге Конституционный суд пришел к выводу, что:

во-первых, работники, подлежащие увольнению по основаниям, предусмотренным п. 1 и 2 ст. 81 ТК РФ, ставятся в худшее положение по сравнению с работниками, продолжающими трудовую деятельность, заработок которых не может снижаться в зависимости от наличия в оплачиваемом месяце нерабочих праздничных дней;

во-вторых, увольняемые по указанным основаниям работники ставятся в различное положение в зависимости от даты увольнения и наличия в календарном периоде после увольнения нерабочих праздничных дней, поскольку размер получаемого ими выходного пособия напрямую зависит от количества рабочих дней в оплачиваемом периоде (в частности, в месяце, следующем за увольнением).

На основании изложенного суд установил, что, хотя оспариваемое положение и не вступает в противоречие с Конституцией РФ (для целей расчета среднего заработка в иных случаях), при расчете выходного пособия по указанным в деле обстоятельствам должны учитываться не только рабочие, но и нерабочие праздничные дни, перечень которых закреплен в ст. 112 ТК РФ:

Таким образом, выходное пособие, выплачиваемое при увольнении в связи с сокращением численности или штата либо в связи с ликвидацией предприятия, должно определяться исходя не из календарных дней, а из рабочих, а в тех месяцах, в которых установлены государственные праздники, – исходя из рабочих и нерабочих праздничных дней.

Аналогичным образом должен рассчитываться средний заработок, выплачиваемый работнику, уволенному по сокращению или в результате ликвидации организации, на период трудо– устройства (но не свыше двух месяцев со дня увольнения с зачетом выходного пособия).

Пример.

В связи с ликвидацией учреждения работник был уволен 28.12.2018. Ему было выплачено выходное пособие за период с 29.12.2018 по 28.01.2019. В этом периоде есть нерабочие праздные дни. Два из них (05.01.2019 и 06.01.2019) приходятся на субботу и воскресенье. В соответствии с трудовым законодательством при совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день. Исключением из этого правила являются выходные дни, совпадающие с нерабочими праздничными днями с 1 по 8 января, которые переносятся особым образом (ч. 2 ст. 112 ТК РФ). Постановлением Правительства РФ от 01.10.2018 № 1163 они перенесены на четверг 02.05.2019 и на пятницу 03.05.2019 соответственно (для наглядности приведем производственный календарь на декабрь 2018 года и январь 2019 года).

Источник статьи: http://www.audit-it.ru/articles/account/court/a51/1002685.html

Оплачиваем новогодние праздники 2020-2021 правильно

Новогодние праздники отличаются от других нерабочих дней значительной продолжительностью. Если в этот период сотрудники привлекаются к работе, их труд должен оплачиваться по особым правилам. Когда работа в новогодние каникулы должна оплачиваться в двойном размере, а когда в одинарном? Кому из сотрудников оплата новогодних праздников не положена? Как рассчитаться за работу в новогодние праздники с сотрудником, находящимся в длительной командировке? Почему работодатель, задерживая «праздничную» компенсацию, наказывает самого себя?

На эти и другие вопросы ответим в нашем материале.

Как оплачивать 31 декабря 2020 года

Новогодние праздники, как принято, начинаются еще до наступления 1 января. Хотя работать 31 декабря мало кто настроен — много разных забот, требующих неотложных решений до наступления нового года. В 2020 году этот день выпадает на рабочий четверг и его нужно отработать в обычном порядке.

Единственное послабление — предпраздничное сокращение продолжительности рабочего времени на один час (ч. 1 ст. 95 ТК РФ). Исключение — непрерывно действующие компании и виды работ, где уменьшение рабочего времени невозможно. В этих случаях оно не сокращается и подлежит компенсации либо дополнительным временем отдыха, либо оплатой не менее чем в полуторном размере с согласия работника (ч. 2 ст. 95 ТК РФ).

Если работодатель по своей инициативе решил сделать 31 декабря для работников своей компании нерабочим, нужно оформить приказ и оплатить такой дополнительный выходной. Чиновники подчеркивают, что работодатель может уменьшить норму рабочего времени, но на зарплате сотрудников это сказываться не должно (Информация Роструда).

Если же работник сам попросит 31 декабря внеплановый день отдыха, работодатель может предложить ему оформить отпуск за свой счет.

Власти ряда субъектов РФ объявили о переносе рабочего дня с 31 декабря на субботу 26 декабря (Распоряжение Правительства Белгородской области от 30.11.2020 № 462-рп, Постановление Правительства Мурманской области от 04.12.2020 № 849-ПП). Однако Минтруд высказался о недопустимости такого переноса, так как каждую неделю сотрудник должен отдыхать не менее 42 часов подряд и подобный перенос лишает его законного отдыха (Письмо Минтруда от 12.08.2020 № 14-2/10/П-7979).

Какие дни в январе 2021 года считаются праздничными

В 2021 году новогодние праздники продлятся 10 дней — с 1 по 10 января. Эти дни считаются нерабочими праздничными днями (ст. 112 ТК РФ):

Нерабочие праздничные дни установлены законом и являются едиными для всех работников независимо от режима их работы (ст. 112 ТК РФ).

Привлекая сотрудников к работе в праздничный день, работодателю следует получить от них письменное согласие. А также не забывать о запрете на такую работу определенных категорий сотрудников (ст. 113, ч. 1 ст. 259, ст. 268 ТК РФ и др.).

Привлечение сотрудника к работе в праздничный день следует оформить распоряжением (ст. 113 ТК РФ) и отразить такой труд в табеле учета рабочего времени, проставив в графе под соответствующей датой в верхней части ячейки буквенный код «РВ» или цифровой код «03», а в нижней части ячейки указать точное количество часов, отработанных сотрудником в праздничный день.

Трудовое законодательство в вопросах оплаты труда в праздничные дни содержит не только общие правила, но и предусматривает специфические особенности для разных обстоятельств, о которых расскажем далее.

5 правил оплаты работы в нерабочие праздничные дни

При оплате работы сотрудников в нерабочие праздничные дни следует выполнять следующие правила:

Правило 1. За привлечение к работе в праздничный день работнику положена доплата. Ее минимальный размер установлен ч. 1 ст. 153 ТК РФ. Конкретные размеры оплаты за работу в нерабочий праздничный день могут устанавливаться коллективным договором или иным локальным нормативным актом с учетом мнения профсоюза (ч. 2 ст. 153 ТК РФ).

Правило 2. При исчислении доплат за работу в нерабочие праздничные дни следует учитывать не только тарифные ставки (оклады), но и иные выплаты (компенсационные и стимулирующие), предусмотренные системой оплаты труда в компании (Постановление КС РФ от 28.06.2018 № 26-П).

Правило 3. В повышенном размере нужно оплачивать часы, фактически отработанные в нерабочий праздничный день (от 00 час. до 24 час.). Данное правило применяется и в случаях, когда на нерабочий день приходится часть рабочего дня (смены) (ч. 3 ст. 153 ТК РФ).

Правило 4. По желанию работника вместо повышенной оплаты ему можно предоставить день отдыха. Тогда работу в нерабочий праздничный день следует оплатить в одинарном размере, а день отдыха не оплачивается (ч. 4 ст. 153 ТК РФ). Работнику нужно предоставить полный день отдыха независимо от количества отработанных в праздник часов (Письмо Минтруда от 07.10.2020 № 14-2/ООГ-15728).

Правило 5. Зарплата за месяц, в котором работник использовал день отдыха (отгула), должна быть выплачена в полном размере (письма Минтруда России от 11.03.2013 № 14-2/3019144-1157, Роструда от 18.02.2013 № ПГ/992-6-1, разд. 5 Рекомендаций Роструда, утв. Протоколом № 1 от 02.06.2014).

Как оплатить новогодние праздники сотрудникам на окладе

В трудовом законодательстве есть незыблемое правило — для работников, получающих оклад, наличие в календарном месяце нерабочих праздничных дней не может служить основанием для снижения зарплаты (ст. 112 НК РФ).

В январе 2021 года из 31 календарного дня для сотрудников, работающих на окладе, рабочими будут только 15. Но оклад им нужно выплатить в полном объеме при условии, что они все 15 рабочих дней будут отработаны.

Правила, по которым оплачиваются сотрудникам на окладе новогодние праздники в январе 2021 года, представлены на схеме (ч.3, 4 ст. 112, ст. 153 ТК РФ):

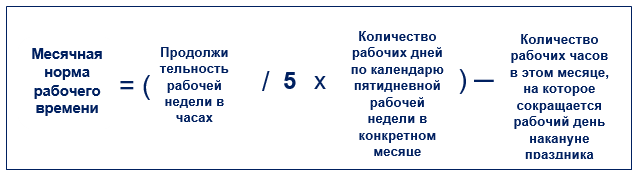

Важный показатель — месячная норма рабочего времени. Она может быть разной в зависимости от длительности рабочей недели, которая может составлять 40 час., 35 час., 30 час. или иметь иную продолжительность. Если в производственном календаре отсутствует готовая цифра месячной нормы времени для вашего случая, придется ее рассчитать по формуле (ч. 3 ст. 91 ТК РФ, п. 1 Порядка, утв. Приказом Минздравсоцразвития от 13.08.2009 № 588н):

Другой важный нюанс при расчете праздничных доплат — отгул или деньги предпочтет сотрудник.

Покажем на примере, как рассчитать сумму оплаты за работу в нерабочий праздничный день сверх месячной нормы рабочего времени, если отгул работник не берет.

Работник с окладом 30 000 руб. и ежемесячной доплатой за вредность 1 500 руб. привлечен к работе 4 января 2021 года на 3 часа за пределами месячной нормы рабочего времени.

Прочие условия для расчета: пятидневная 40-часовая рабочая неделя. Норма рабочего времени в январе 2021 года по производственному календарю — 120 час. От отгула работник отказался.

Рассчитаем часовую ставку: (30 000 руб. 1 500 руб.) / 120 час. = 262,50 руб./час.

Доплата за работу 4 января будет производиться в двойном размере и составит: 262,50 руб./час х 3 часа х 2 = 1 575 руб.

Оплата труда сдельщиков в праздники

Для сдельщиков применяется следующий порядок (ч. 3 ст. 112, ч. 1 ст. 120 ТК РФ, Письмо Минтруда от 24.05.2013 №

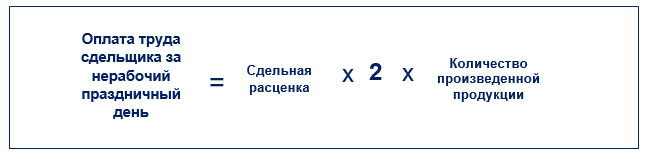

Для расчета оплаты труда сдельщику за работу в новогодние праздники, если он выбрал двойную оплату, применяйте формулу:

Если сдельщик выбрал отгул, расчет ведется по этой же формуле, но без коэффициента «2».

При расчете вознаграждения сдельщику в связи с новогодними праздниками нужно учитывать следующие особенности:

- труд работника со сдельной оплатой труда оплачивается по расценкам выполняемой им работы (ч. 2 ст. 150 ТК РФ);

- работнику со сдельной оплатой труда, когда с учетом характера производства ему поручается выполнение работ, оплачиваемых ниже присвоенного ему разряда, необходимо возместить межразрядную разницу;

- при расчете суммы оплаты за работу в нерабочие праздничные дни учитывайте стимулирующие и (или) компенсационные выплаты, если они есть (Конституционного Суда РФ от 28.06.2018 № 26-П).

Работника, которому установлена простая сдельная оплата труда, вызвали на работу 2 января на 6 часов для изготовления 12 изделий. Он согласился на выполнение работы во время новогодних каникул, попросив работодателя предоставить ему отгул за работу в этот день.

Данные для расчета: сдельная расценка за изготовление 1 изделия — 210 руб.

Оплата труда за работу в нерабочий праздничный день составила: 210 руб. х 12 изделий = 2 520 руб.

Расходы работодателя на выплату сдельщикам дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

Новогодняя зарплата по сменному графику

Если сотрудники компании работают по сменному графику, при оплате новогодних праздников действуют аналогичные правила — нужно учитывать систему оплату труда сотрудника и его выбор получения компенсации за работу в праздник: повышенная оплата или отгул (ст. 153 ТК РФ):

Конкретный размер оплаты труда таких сотрудников устанавливается в коллективном или трудовом договоре, ином локальном нормативном акте компании, но он не может быть ниже, чем установлено ТК РФ.

Оплата труда командировочных в новогодние праздники

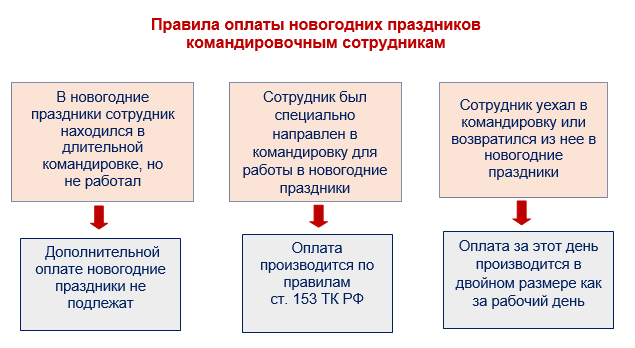

Для командировочных сотрудников действуют следующие правила (ст. 153 ТК РФ, п. 5 и п. 11 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749, письма Минтруда от 13.10.2017 № 14-2/В-921, от 25.12.2013 №

Как оплачивать сверхурочный труд во время новогодних каникул

Сверхурочной считается работа, выполняемая по инициативе работодателя за пределами установленной для сотрудника продолжительности рабочего времени. Такую работу трудовое законодательство допускает в определенных случаях с письменного согласия сотрудника (ч. 2 ст. 99 ТК РФ).

Оплата сверхурочной работы в новогодние праздники производится по нормам ст. 153 ТК РФ — минимум в двойном размере. Выплата не учитывается при определении продолжительности сверхурочной работы, подлежащей оплате в повышенном размере, в соответствии со ст. 152 ТК РФ.

При подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере (разд. 5 Рекомендаций Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней, утв. протоколом № 1 от 02.06.2014).

Как оплатить новогодний праздник, если сотрудник в это время заболел или находился в отпуске

Если во время новогодних праздников сотрудник заболел и ему оформлен больничный лист, за время болезни будет выплачено пособие по временной нетрудоспособности (ч. 3 ст. 112 ч. 1 ст. 129, ч. 1 ст. 183 ТК РФ).

При этом доплата сдельщикам, о которой рассказано в одном из предыдущих разделов статьи, в эти дни не положена (Письмо Минтруда от 24.05.2013 №

При совпадении новогодних праздников с отпуском применяются следующие правила:

- ежегодный оплачиваемый отпуск — для работников на окладе отпуск удлиняется на новогодние каникулы, а сдельщикам положена доплата по ст. 112 ТК РФ (Письмо Минтруда от 24.05.2013 №

- отпуск без сохранения заработной платы — трудовое законодательство не предусматривает исключение нерабочих праздничных дней из календарных дней отпуска без сохранения заработной платы (ч. 1 ст. 120 ТК РФ).

Новогодние праздники не оплачиваются вообще, если сотрудник числится в компании, но трудовые обязанности не выполняет (к примеру, находится в декретном отпуске или в отпуске по уходу за ребенком).

Что грозит работодателю за нарушения порядка оплаты «новогодней» работы

Желание работодателя сэкономить на «праздничных» работах может обернуться для него административной ответственностью по ч. 6 и 7 ст. 5.27 КоАП РФ или наказанием по ст. 145.1 УК РФ, если такие действия содержат уголовно наказуемое деяние.

К примеру, работника привлекли к работе в нерабочий праздничный день, и ему оплатили менее чем в двойном размере, при этом работник от отгула отказался. Компанию могут оштрафовать на сумму от 30 000 до 50 000 руб., ее должностных лиц — от 10 000 до 20 000 руб., а ИП-работодателю придется заплатить в казну за такое нарушение от 1 000 до 5 000 руб.

Работодатель накажет сам себя лишними тратами в виде обязательных процентов, если задержит выплату работнику компенсации за работу в нерабочий праздничный день (ст. 236 ТК РФ).

Источник статьи: http://www.klerk.ru/buh/articles/508945/