Акт на списание подарков

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

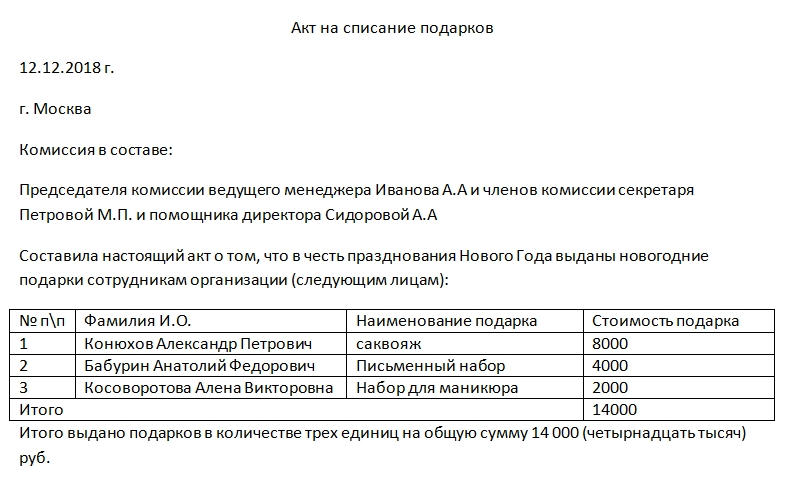

Комиссия

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Обязателен ли учет

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Составные части

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

Этот вид налога начисляется на сумму выданного подарка только в случае, если общая стоимость поощрений (либо стоимость одного выданного) превышает 4 тыс. рублей. Причем может быть выдано несколько презентов в разное время года.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Материальная помощь

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

Приз – отличия

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника. Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе. Его вручают за определенные заслуги. Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Источник статьи: http://assistentus.ru/forma/akt-na-spisanie-podarkov/

Учет новогодних подарков без хлопот для бухгалтера

На праздники во многих организациях принято дарить сотрудникам, их детям, партнерам или ключевым клиентам подарки. Это приятный сюрприз для одаряемого, а для бухгалтерии — лишние хлопоты. Предлагаем вам своего рода шпаргалку для учета и налогообложения новогодних презентов.

Не будничный НДС

Выдача презента с точки зрения налогообложения стоимости подарка НДС — это безвозмездная передача имущества, которая подпадает под понятие «реализация» и, соответственно, под действие статьи 146 Налогового кодекса. То есть со стоимости подарков сотрудникам, их детям или иным лицам, не связанным с организацией трудовым договором, необходимо исчислить налог на добавленную стоимость (п. 1 ст. 146 НК).

Однако в некоторых случаях передачу презента можно вывести из-под понятия «реализация» и, как следствие, освободить от НДС. А именно: если подарок передается за высокие производственные результаты в качестве премирования сотрудника. Такой подход возможен в силу некоторых положений Трудового кодекса. Так, согласно абзацу 2 статьи 135 Кодекса, в оплату труда входят системы премирования, которые устанавливаются коллективными договорами. А статья 191 предписывает награждать сотрудников, добросовестно исполняющих свои обязанности, ценными подарками. Виды поощрений должны быть также установлены коллективным договором. Таким образом, вы не дарите работнику вещь, а поощряете его трудовую деятельность в рамках установленной в компании кадровой политики, то есть стоимость презента включается в систему оплаты труда.

Правда, необходимо признать, что к подобному решению налоговые органы относятся крайне отрицательно и свою правоту вам придется отстаивать в суде.

Учитывая, что большинство бухгалтеров при выдаче подарков действуют традиционным способом, то есть начисляют НДС, приведем типовые проводки по отражению этих операций в учете (см. таблицу 1).

Таблица 1

Типовые проводки при начислении НДС на стоимость безвозмездно переданного имущества

А теперь поговорим о презентах сотрудникам и партнерам.

Уменьшить прибыль нельзя на стоимость безвозмездно переданного имущества (п. 16 ст. 270 НК) и на любые виды вознаграждений руководству или работникам помимо тех, которые выплачиваются на основании трудовых договоров (п. 21 ст. 270 НК). Учитывать в целях налогообложения прибыли любые расходы в пользу работника, если они предусмотрены трудовым и (или) коллективным договором, позволяет также пункт 25 статьи 255 Налогового кодекса.

Таким образом, закрепив в указанных актах организации положение о премировании сотрудников ценными подарками, стоимость подарков можно учесть в расходах по прибыли. Эта точка зрения подтверждается вышеупомянутыми положениями Трудового кодекса (ст. 135, 191 ТК). Но так же, как и в ситуации с начислением НДС, контролирующие органы против такого подхода (письмо Минфина от 17 мая 2006 г. № 03-03-04/1/468).

Арбитражной практикой по данному вопросу мы не располагаем. Поэтому к проблеме включения расходов на подарки в уменьшение прибыли (при условии закрепления в коллективном договоре нормы о выдаче презентов по итогам года в качестве стимуляции рабочей деятельности) необходимо подходить с учетом возможных претензий со стороны налоговиков.

«Зарплатные» налоги в подарок сотруднику

Относительно НДФЛ напомним, что не облагаются налогом доходы в виде подарков, полученные налогоплательщиками от организаций или индивидуальных предпринимателей, не дороже 4000 рублей (п. 28 ст. 217 НК). Есть категория налогоплательщиков, в отношении которых верхний предел необлагаемой суммы установлен в размере 10 000 рублей, например ветераны ВОВ (п. 33 ст. 217 НК). Но при более высокой стоимости подарка налог на доходы физических лиц одаряемому обеспечен (п. 1 ст. 210 НК). Если это сотрудник организации, удержать НДФЛ нужно при выплате зарплаты, а если вы не производите выплаты получателю презента (например, партнеру), то обязаны сообщить в инспекцию о выданном ему «натуральном» доходе и невозможности исполнить роль налогового агента (ст. 226 НК).

ЕСН со стоимости подарков, выдаваемых сотрудникам к праздникам, начислять не нужно. Это связано с тем, что к объекту по ЕСН относятся выплаты в пользу физических лиц, начисленные по трудовым и гражданско-правовым договорам (п. 1 ст. 236 НК). Презенты к Новому году и другим праздникам работники получают обычно на основании приказа генерального директора, а не в соответствии с положениями трудового договора. Кроме того, нужно учитывать источник выплаты. Как правило, эти суммы погашают из прибыли, оставшейся после налогообложения, поэтому «соцналог» в этом случае не платят (письмо Минфина от 17 октября 2006 г. № 03-05-02-04/157, постановление ФАС Московского округа от 26 января 2006 г. № КА-А40/13899-05).

Напомним, что база для начисления пенсионных взносов идентична налоговой базе по ЕСН (п. 2 ст. 10 Закона от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»). Таким образом, решать вопрос об уплате взносов на ОПС со стоимости подарков необходимо аналогично «соцналогу».

Типовые проводки при начислении «зарплатных» налогов и взносов на стоимость подарков приведены в Таблице 2.

Таблица 2

Типовые проводки при начислении «зарплатных» налогов и взносов на стоимость подарков

В ООО «Пирамида» в соответствии с приказом генерального директора все сотрудники получили подарки: набор конфет и новогодние сувениры. Организация придерживается в вопросе налогообложения стоимости подарков позиции контролирующих органов. То есть приобретает подарки за счет прибыли, оставшейся после налогообложения, и начисляет НДС. Подарки были вручены на корпоративной вечеринке 21 декабря. Стоимость одного подарка составила 1180 руб. В организации работает 10 человек, то есть на презенты было потрачено 11 800 руб. (в том числе НДС — 1800 руб.). НДФЛ на стоимость подарка не исчисляют, потому что она менее 4000 руб. (п. 28 ст. 217 НК). Также стоимость презентов не облагается и ЕСН, так как они приобретены за счет чистой прибыли (п. 3 ст. 236 НК).

В учете бухгалтер должен сделать следующие записи:

Дебет 41 Кредит 60

— 11 800 руб. — подарки приняты к учету;

Дебет 19 Кредит 60

— 1 800 руб. — отражен входной НДС;

Дебет 68 Кредит 19

— 1800 руб. — принят к вычету НДС, предъявленный поставщиком;

Дебет 60 Кредит 51

— 11 800 руб. — оплачена задолженность продавцу;

Дебет 73 Кредит 41

— 11 800 руб. — подарки переданы сотрудникам;

Дебет 91-2 Кредит 73

— 10 000 руб. — стоимость подарков списана в затраты;

Дебет 91-2 Кредит 68

— 1800 руб. — начислен НДС с безвозмездно переданного имущества;

Дебет 99 Кредит 68

— 432 руб. (1800 руб. × 24%) — отражено постоянное налоговое обязательство.

А облагается ли сумма, потраченная на презенты, взносами в ФСС? В письме ФСС от 10 октября 2007 г. № 02-13/07-9665 выражена официальная позиция чиновников, согласно которой, все выплаты, не перечисленные в Перечне необлагаемых выплат, утвержденном постановлением Правительства от 7 июля 1999 г. № 765, подпадают под взносы. Такой же позиции придерживается УФНС по г. Москве (письмо от 14 сентября 2006 г. № 18-11/081282). Перечень является исчерпывающим, а стоимость подарков в нем не указана. То есть заплатить взносы вы обязаны.

Однако в свое время Минфин в письме от 26 мая 2004 г. № 04-04-04/59 разъяснил, что если презенты не являются составной частью оплаты труда, то взносами в ФСС их сумма не облагается. Эта точка зрения подтверждается и судебной практикой (см. постановление ФАС Московского округа от 10 сентября 2007 г. № КА-А40/9176-07). Справедливости ради отметим, что в других регионах решения не всегда принимаются в пользу компаний.

Итак, налогообложение подарков — тема довольно сложная и неоднозначная, причем это касается почти всех обязательных платежей. Но на практике мало кто решается включать стоимость презентов в затраты при налогообложении прибыли, не начислять НДС и взносы в ФСС. Такое положение вещей вполне понятно, ведь учитывая, что риск претензий со стороны контролеров велик, далеко не каждый бухгалтер считает целесообразным рисковать, отстаивая свою позицию в суде.

Источник статьи: http://www.klerk.ru/buh/articles/97505/