- Как учитывать расходы на корпоративные мероприятия

- Налоговый учет

- НДФЛ с дохода работника от корпоративного мероприятия

- Учет затрат при определении налога на прибыль

- Исчисление НДС

- Страховые взносы с дохода сотрудников в натуральной форме

- Бухучет трат на проведение мероприятия

- Налогообложение расходов на корпоратив

- Налог на прибыль и УСН

- НДФЛ и страховые взносы

- Налоговый учет

- Затраты на корпоратив в бухгалтерском учете

Как учитывать расходы на корпоративные мероприятия

Корпоративные мероприятия проводятся практически в любой большой компании. Возможны различные их форматы: застолья в ресторане, спортивные состязания, новогодние банкеты. В любом случае на организацию мероприятия придется потратить немало средств. Все расходы должны быть правильно учтены.

Налоговый учет

Траты на корпоратив – особая статья расходов в рамках налогообложения. Они учитываются в полной мере в бухучете, однако налоговый их учет не столь однозначен.

Вопрос: Облагаются ли НДФЛ командировочные расходы на участие работников в корпоративных мероприятиях (спартакиадах, КВН и т.д.) (пп. 1 п. 2 ст. 211, п. 1 ст. 217 (до 31.12.2019 включительно — п. 3 ст. 217) НК РФ)?

Посмотреть ответ

НДФЛ с дохода работника от корпоративного мероприятия

Фирма оплачивает за своих сотрудников аренду помещения, блюда, обслуживание. То есть сотрудник получает материальную выгоду, равную затратам на него. Можно ли считать это доходом? Рассмотрим, что именно подразумевает под доходом сотрудника НК РФ:

- Все доходы лица, выраженные в денежном или натуральном виде (пункт 1 статья 210 НК РФ).

- Доходом в натуральной форме является оплата работодателем услуг, которыми пользуется сотрудник. Это могут быть услуги, касающиеся питания и отдыха. Налоговой базой, согласно пунктам 1, 2 статьи 211 НК РФ, является стоимость услуг и продукции.

Вопрос: Как отражаются в учете расходы, связанные с оплатой сторонней организации стоимости услуг по организации корпоративного мероприятия для работников?

В соответствии с договором на оказание услуг по организации корпоративного мероприятия, включающих в себя фуршет в виде шведского стола и развлекательную программу, стоимость услуг составила 600 000 руб. (в том числе НДС 100 000 руб.). Услуги оплачены после подписания сторонами акта приемки-сдачи оказанных услуг.

Для целей налогообложения прибыли доходы и расходы определяются методом начисления.

Посмотреть ответ

Налоговой базой в рассматриваемом случае является совокупность затрат на одного сотрудника. Именно с этой суммы исчисляется НДФЛ. Письмом Минфина №03-04-06/33039 от 14 августа 2013 года эта позиция подтверждается. В этом же письме, а также в письме Минфина №03-04-05/6-333 от 3 апреля 2013 года указано, что работодатель обязан сделать все для правильного исчисления выгод работника. Для этого можно, к примеру, составлять список сотрудников, которые фактически присутствовали на мероприятии. Налогооблагаемая выгода исчисляется методом делания всех трат на число участников.

Однако не во всех случаях можно определить число людей, присутствующих на корпоративе. В данном случае дохода, с которого исчисляется НДФЛ, не образуется. Аналогичные указания даны в письме Минфина №03-04-06/33039 от 14 августа 2013 года. Позиция подтверждается судебным Постановлением №А56-30516/2006 от 21 февраля 2008 года.

ВАЖНО! Если компания исключит доход из налогооблагаемой базы, налоговая может доначислить НДФЛ. Чтобы этого не произошло, нужно предпринять меры для исключения появления претензий. В частности, в документах не должны быть указаны списки присутствующих на корпоративе, а также количество участников.

Учет затрат при определении налога на прибыль

Траты на корпоратив могут быть очень большими. Следует ли включать их в состав налоговых расходов? В НК РФ указано, что тратами для целей налогового учета являются только обоснованные расходы. Они должны быть оправданы с точки зрения экономического фактора, подтверждены документами (на основании пункта 1 статьи 252 НК РФ). Тратиться средства должны на деятельность, которая в дальнейшем принесет доход. Траты на корпоратив обоснованными не являются, так как они не предполагают получение прибыли в дальнейшем. Следовательно, эти расходы не могут сократить налогооблагаемую базу.

При определении налога по УСН (предметом налогообложения являются доходы и траты) затраты на мероприятие также не учитываются. Связано это с тем, что они не входят в перечень расходов, содержащийся в статье 346.16 НК РФ.

Что делать работодателю? На выбор предоставляется два варианта:

- Траты не учитываются.

- Расходы представляются в качестве принимаемых трат.

К примеру, траты можно представить в качестве представительских расходов. Однако рассмотренный способ не подходит, если фирма использует УСН. Компании, исчисляющие налог на прибыль, могут использовать маскировку в форме «представительных расходов» на основании пункта 1 статьи 264 НК РФ. Максимальный размер этих расходов – 4% от общих трат на оплату труда. Как грамотно провести маскировку? Нужно подготовить документы, подтверждающие проведение представительского мероприятия. К примеру:

- На корпоратив приглашены представители (к примеру, контрагенты, клиенты).

- Проводится официальное, а не развлекательное мероприятие. Траты на развлечения не могут быть учтены в составе представительских расходах на основании пункта 2 статьи 264 НК РФ.

Обязательно нужно запастись документами, которые подтверждают характер мероприятия. Это могут быть акты об оказанных услугах, приказ о назначении даты представительского мероприятия. Соответствующие указания даны в Письме Минфина №03-03-06/1/675 от 1 ноября 2010 года.

Исчисление НДС

Налог, который уплачивает организация, может быть уменьшен на размер входного НДС. Однако вычет актуален только для расходов, связанных с покупкой товаров и услуг, нужных для деятельности, являющейся объектом налогообложения (основание – пункт 2 статьи 171 НК РФ). То есть НДС на объекты, нужные для проведения корпоратива, не может быть принят к вычету. Соответствующее правило дано в Письме Минфина №03-07-07/133 от 13 декабря 2012 года.

Страховые взносы с дохода сотрудников в натуральной форме

Страховые взносы начисляются на выплаты, совершенные в рамках трудовых взаимоотношений. Соответствующее правило дано в пункте 1 статьи 7 ФЗ «О страховых взносах в ПФР» №212 от 24 июля 2009 года. Это могут быть самые разные выплаты: зарплата, вознаграждения, премии, подарки, выплаты в натуральной форме. Взносы на доход от участия в корпоративных мероприятиях не начисляются. Соответствующее указание дано в Письме Минтруда №14-1-1061 от 24 мая 2013 года. В пункте 4 этого письмо прописано, что затраты на корпоративные мероприятия не могут считаться адресными выплатами.

Бухучет трат на проведение мероприятия

Бухучет и налоговый учет имеют существенные отличия. В частности, в бухучете траты на корпоратив нужно указывать в полном объеме. Из-за разницы в учете появляется постоянная налоговая разница. Следовательно, образуется постоянное обязательство по налогу.

Рассмотрим проводки, которые необходимы для учета расходов на корпоративное мероприятие:

- ДТ91/2 КТ60. Принятие к учету трат на обслуживание в ресторане, аренду помещения.

- ДТ19 КТ60. Принятие к учету НДС с расходов на услуги банкетного заведения.

- ДТ91/2 КТ19. Списание НДС на прочие траты.

- ДТ60 КТ51. Перечисление средств за услуги банкетного учреждения.

- ДТ99 КТ68. Фиксация постоянного обязательства по налогам.

- ДТ91/2 КТ76. Услуги тамады.

- ДТ76 КТ68. Удержание НДФЛ с суммы, уплаченной тамаде.

- ДТ76 КТ51. Перечисление средств тамаде.

- ДТ91/2 КТ69. Начисление страховых взносов на оплату услуги.

- ДТ99 КТ68. Фиксирование постоянного налогового обязательства.

Проводки должны подтверждаться информацией из первичных документов. Рассмотрим примеры первички, сопровождающей корпоративное мероприятие:

- Акт об оказанных услугах.

- Договор с тамадой.

- Договор об аренде банкетного зала.

Как уже упоминалось, траты на организацию мероприятия не будут учтены в рамках налогообложения. Однако страховые взносы с оплаты услуг по гражданско-правовым соглашениям принимаются к налоговому учету. Соответствующая возможность оговорена в пункте 1 статьи 264 НК РФ, Письме Минфина №03-04-06/8592 от 20 марта 2013 года.

ВАЖНО! На корпоративах сотрудникам могут выдаваться подарки. Следует помнить, что учитываются они в особом порядке. Это отдельная статья расходов, сопутствующая праздничным мероприятиям.

Источник статьи: http://assistentus.ru/buhuchet/rashodov-na-korporativnye-meropriyatiya/

Налогообложение расходов на корпоратив

Учет корпоративных мероприятий — это бухгалтерская операция, при правильном проведении которой часть затрат можно списать в расходы. Но для этого нужно соблюсти требования Налогового кодекса.

Задачи по организации праздничных мероприятий ложатся не только на руководителей, кадровиков и общественников, но и на бухгалтеров. Если первые заказывают помещение, выбирают меню, оплачивают банкет и придумывают веселые конкурсы, то вторым необходимо четко понимать, как отразить расходы на корпоративные мероприятия в бухгалтерском и налоговом учете, чтобы у проверяющих органов не возникло лишних вопросов.

Налог на прибыль и УСН

Если компания празднует Новый год с размахом, оплата новогоднего корпоратива за счет организации приведет к весомым расходам. Рачительный директор, а тем более главный бухгалтер, задумается над тем, можно ли считать расходы на корпоративный праздник представительскими. В статье 252 НК РФ сказано, что в целях налогообложения прибыли разрешается учесть затраты, которые являются экономически обоснованными и подтверждены соответствующими документами.

Но самое главное — такие затраты должны быть непосредственно связаны с предпринимательской деятельностью, то есть направлены на получение прибыли. Представим теперь, что в документах на корпоратив (которые получить не проблема) написано: «услуги клоуна — 20 000 руб.». Будут ли такие затраты признаны ИФНС как направленные на ведение предпринимательской деятельности? Конечно, нет. И об этом представители Минфина и ФНС твердят еще с 2005 года (письма Минфина от 20.12.2005 № 03-03-04/1/430, от 11.09.2006 № 03-03-04/2/206).

Казалось бы, раз нельзя уменьшить базу налогообложения прибыли, то и поделать ничего нельзя. Но не все так однозначно. Есть статья затрат, которая относится на расходы, уменьшающие прибыль, и одновременно очень похожая на корпоратив, но в силу п. 22 статьи 264 НК РФ признанная экономически оправданной. Это представительские расходы. Как списать затраты на корпоратив в расходы, признав их представительскими, — потратить на праздник разрешено только 4% затрат на оплату труда. Все, что больше, — только за счет прибыли.

В чем разница? А в том, что на представительских мероприятиях участвуют не только работники компании, но и приглашенные партнеры по бизнесу. Этого достаточно, чтобы поменять вектор корпоратива в глазах налогового учета юрлица, применяющего общую систему налогообложения. Налог на прибыль в этом случае уменьшается, а это уже приятно.

Резюмируем: чтобы определить, как правильно оформить затраты компании на фуршет на уменьшение налога на прибыль, следует соблюдать одновременно все требования:

- Издать приказ по фирме на проведение корпоратива с партнерами по бизнесу для обсуждения совместных планов на грядущий год.

- Сумма не превышает 4% от фактических затрат на оплату труда.

- На все затраты по корпоративу есть правильно оформленные документы (договоры, акты выполненных услуг, смета представительских расходов).

- Мероприятие проходит как представительское, с приглашенными гостями из других фирм.

- Возмещают только затраты на официальную часть (банкет, доставка гостей к месту праздника, аренда помещения), но не на развлечения.

- После корпоратива составлен отчет о его проведении.

Плательщикам УСН повезло в этом плане меньше: расходы на корпоратив при УСН «Доходы минус расходы» запрещено принимать к учету. Перечень разрешенных затрат при УСН приведен в статье 346.16 НК РФ, и он является закрытым. Представительских расходов в нем тоже нет. Видимо, чиновники считают, что организации на упрощенке не заинтересованы в создании дополнительных бизнес-связей и проведении торжественных корпоративов.

Правильно учесть все расходы на корпоратив поможет инструкции от экспертов КонсультантПлюс. Используйте ее бесплатно.

НДФЛ и страховые взносы

Разберемся, облагаются ли затраты на корпоратив страховыми взносами. За ту часть корпоратива, которую работодатель не смог провести как представительское мероприятие, налог придется заплатить сотрудникам. Когда работодатель оплачивает аренду зала, банкетное обслуживание и меню, Деда Мороза, салют и фонтан из шампанского, он делает это как бы за своих сотрудников. А значит, они получают выгоду, равную стоимости всего этого в расчете на каждого человека. Раз есть выгода, то, в силу статьи 210 НК РФ, с нее положено заплатить налог, поскольку объектом обложения НДФЛ и страховыми взносами являются доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. А в статье 211 НК РФ прямо сказано, что к доходам в натуральной форме относятся оплата работодателем отдыха, компенсации проезда и других материальных благ работникам, прямо не связанных с исполнением ими служебных обязанностей, в том числе корпоратива.

Поэтому работодатель обязан поделить всю сумму затрат на число участников корпоратива и выяснить, какую выгоду получил каждый из них. Дальше в качестве налогового агента он обязан исчислить и удержать с работников НДФЛ, перечислить его в бюджет и оплатить страховые взносы. Об этом говорят специалисты Минфина (письма Минфина от 03.04.2013 № 03-04-05/6-333, от 06.03.2013 № 03-04-06/6715, письмо Минтруда России от 24.05.2013 № 14-1-1061).

Но НДФЛ можно взыскать только в том случае, если есть список гостей корпоратива: в этом случае налогообложение корпоратива отчасти ляжет на их плечи. Если корпоратив открыт для всех, возможность исчислить выгоду, полученную каждым из участников, отсутствует, а значит, и обязанности заплатить НДФЛ и страховые взносы у них не возникает. Следовательно, подробных списков сотрудников и указаний в документах точного количества людей желательно избегать.

К сожалению, получить вычет по НДС за потраченные на новогодний корпоратив суммы у фирмы тоже не получится. В статье 171 НК РФ сказано, что это разрешается только для товаров и услуг, которые были куплены для осуществления операций, признаваемых объектами налогообложения по НДС, то есть для производства или перепродажи. Банкет к таким налогооблагаемым операциям не относится, поэтому даже если поставщики цветов и воздушных шариков выставили счет-фактуру, на возмещение налога ставить все равно нельзя. Но если это было представительское мероприятие, НДС принимается полностью к вычету (п. 7 ст. 171 НК РФ).

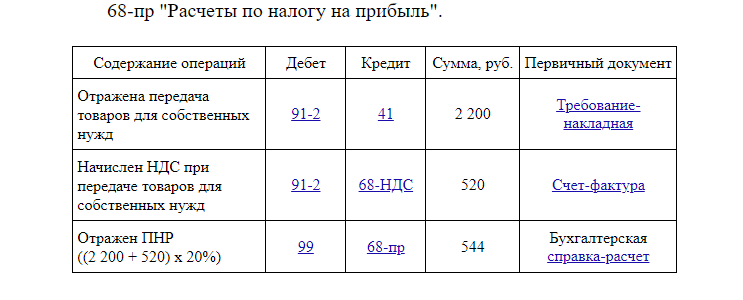

НДС, начисленный при передаче для собственных нужд, не признается в целях налогообложения прибыли на основании п. 29 ст. 270 НК РФ. Если получена оплата за банкет, проводка в бухучете выглядит так:

Налоговый учет

Применяем ПБУ 18/02, утвержденное приказом Минфина России от 19.11.2002 № 114н, чтобы осуществить налоговый учет расходов на корпоратив. Фактическая себестоимость товаров и начисленный при их передаче для собственных нужд НДС признаются в бухгалтерском учете и не учитываются в целях налогообложения прибыли. В учете возникают постоянная разница и соответствующий ей постоянный налоговый расход (ПНР). Основные проводки, как оформить в налоговой банкетный зал, по налогу на прибыль и НДС выглядят так:

Рассмотрим налоговый учет праздничных расходов при применении упрощенной системы налогообложения. Это актуально для организаций, которые обязаны вести учет затрат и налогов. По ПБУ 10/99, расходы на проведение праздничных корпоративных мероприятий признаются прочими расходами. Организации, применяющие УСН, уменьшают полученные доходы на расходы, перечисленные в п. 1 ст. 346.16 НК РФ. Но корпоративные расходы в этой статье не упомянуты, поэтому уменьшать на них налог нельзя, и проводки на проведения корпоратива при УСН «Расходы» к налогообложению отношения не имеют. Бухгалтер осуществляет только бухгалтерский учет операции.

Затраты на корпоратив в бухгалтерском учете

В отличие от налогового учета, в бухгалтерском праздничные затраты на корпоратив следует учесть по факту в составе прочих расходов. Но при выборе правильных проводок следует учитывать форму проведения новогоднего корпоратива:

- для неопределенного круга лиц;

- как представительское мероприятие.

В первом случае план счетов диктует, как провести корпоратив в бухгалтерском учете: используйте дебет счета 91 (дебет 91.2 кредит 60 «Расчеты с поставщиками и подрядчиками») в корреспонденции с другими необходимыми счетами. У большинства организаций после осуществления всех необходимых проводок возникнет постоянная налоговая разница в сумме затрат на проведение новогоднего корпоратива. Что, в свою очередь, приведет к постоянному налоговому обязательству.

Если праздник задуман как представительский, чтобы оформить корпоратив в бухгалтерском учете, используйте проводки:

| Дебет | Кредит |

|---|---|

| 20 (26, 44) | 70 |

| 99 | 68.2 |

| 19 (НДС) | 68 (расчеты по НДС) |

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Источник статьи: http://ppt.ru/art/buh-uchet/zatrati-na-corporat