- Учет подарков и сувениров: Минфин всех запутал

- Особенности сферы

- Суть проблемы

- Письма Минфина

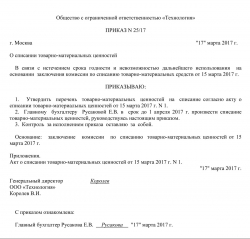

- Приказ о списании подарков образец

- Приказ о списании подарков образец

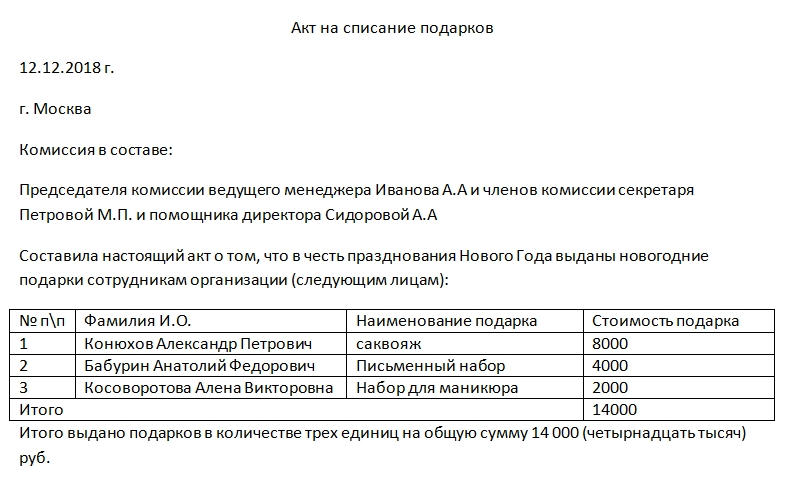

- Акт на списание подарков

- Сопутствующие документы

- Обязателен ли учет

- Составные части

- Обязательно ли составлять договор

- Материальная помощь

- Порядок документального оформления

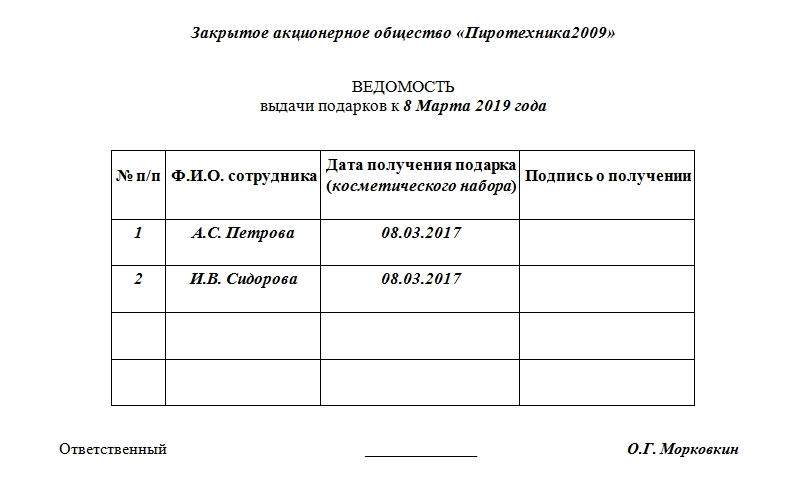

- Ведомость выдачи подарков

- Зачем оформлять

- Элементы ведомости

- Бухгалтерская проводка

- Налоги и страховые взносы

- Сопутствующие документы

- Приказ на списание материальных ценностей (образец)

- Списание материальных ценностей

- Комиссия по списанию материальных ценностей

- Порядок вынесения приказа

- Как безошибочно оформить и учесть подарки для сотрудников

- Какими документами оформить выдачу подарков

- Как грамотно отразить расходы на подарки в бухгалтерском учете

- Пример: Как провести в бухучете приобретение и выдачу подарков сотрудникам

- Какие налоги придется исчислить и заплатить

- Кроме того, при безвозмездной передаче товаров придется составить счета-фактуры. Правда, никаких особых правил на этот случай не предусмотрено. Разве что можно оформить один документ сразу на всех получателей подарков. В остальном же исключений нет. Составьте счет в одном экземпляре и зарегистрируйте его в книге продаж.

- Приказ на списание подарков

- Обязательно ли составлять договор

- Порядок документального оформления

- Приказ на списание материальных ценностей (образец)

- Списание материальных ценностей

- Комиссия по списанию материальных ценностей

- Приказ на списание основных средств: образец

- Обязателен ли приказ на списание основных средств?

- Примерная форма приказа на списание объекта основных средств

- Учет подарков, врученных сотрудникам организации

- Вручение призов и подарков — оформление и учет в учреждениях культуры

- Оформление документов при поступлении и списании призов и подарков

- Акт о списании призов (сувениров) N 6 от 1.05.2014

- Бухгалтерский учет призов и подарков

- Обложение призов и подарков НДФЛ и страховыми взносами

Учет подарков и сувениров: Минфин всех запутал

Деятельность многих учреждений бюджетной сферы связана с проведением массовых или публичных мероприятий: спортивные соревнования, юбилейные торжества, конкурсы юных талантов, научные конференции и т.д. На таких мероприятиях его участникам и призерам вручаются памятные подарки и сувениры. Еще в прошлом году бухгалтерский учет подарков и сувениров не вызывал особых вопросов у бухгалтеров, но в 2019 году возникли проблемы. Найти оптимальное решение не помогли и разъяснения Минфина России.

Особенности сферы

Подарки и сувениры, которые распространяются учреждениями на массовых и публичных мероприятиях чаще всего содержат символику мероприятия или организатора: ручки, календари, брелки, блокноты и т.п. Для подтверждения факта проведения мероприятия в бухгалтерию может представляться фотоотчет. Соответственно в бухгалтерском учете отражаются хозяйственные операции по приобретению, оприходованию и списанию таких подарков и сувениров.

Еще в прошлом году такие объекты учета согласно пункту 345 Инструкции № 157н отражались на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры». А их приобретение производилось по статье 290 «Прочие расходы» КОСГУ и, затем они, как правило, сразу списывались на нужды учреждения.

Суть проблемы

Что интересно — в текущем году в порядке учета подарков и сувениров, предусмотренном Инструкцией № 157н ничего не изменилось. Но брожение умов вызвал приказ Минфина России от 29.11.2017 № 209н, вступивший в силу с 1 января 2019 года. Согласно этому приказу по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ следует производить оплату договоров на приобретение (изготовление) объектов, относящихся к материальным запасам однократного применения, в частности, и подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи (в том числе: поздравительных открыток и вкладышей к ним; приветственных адресов, почетных грамот, благодарственных писем, дипломов и удостоверений лауреатов конкурсов для награждения и тому подобное; цветов и т.п.). Но так как с применением КОСГУ 349 отражаются операции по балансовому счету 10500 «Материальные запасы», то, если следовать букве Приказа № 209н, всю сувенирную продукцию надо ставить на баланс. А это не всегда удобно и целесообразно! Кроме того, никто не отменял учета подарков и сувениров на забалансовом счете 07.

Активное обсуждение возникшей проблемы на портале Клерка велось с января по апрель. Одни участники обсуждения склонялись к целесообразности учета подарков в отдельных случаях на балансовом счете, других напрягал параллельный учет, как на балансе, так и за балансом. Высказывались предположения, что Минфин в Приказе № 209н просто ошибся и имел в виду совсем иное. В итоге многие решили вести учет одновременно как по балансовому счету 10500, так и по забалансовому 07 — во всяком случае, это удовлетворит как требованиям Приказа № 209н, так и положениям Инструкции № 157н.

Письма Минфина

— если сувениры и подарки поступают сначала на склад, то их нужно приходовать на 10536 349, а затем с момента выдачи со склада до момента вручения учитывать на забалансовом счете 07;

— а если сувениры и подарки приобретаются и сразу вручаются, то такие расходы надо сразу относить на счет 40120 272.

Логика в позиции Минфина есть, но его предложения, еще больше запутали бухгалтерское сообщество.

Во-первых, если подарки и сувениры подлежат учету на балансовом счете, значит ли это, что они являются активом согласно требованиям Федерального стандарта «Концептуальные основы», утвержденного приказом Минфина России от 31.12.2016 № 256н? Ведь в соответствии с пунктом 36 данного стандарта активом признается имущество, от которого ожидается поступление полезного потенциала или экономических выгод. А какие выгоды и потенциал ожидать от подарков и сувениров, раздаваемых детям, ветеранам или спортсменам? Поэтому учет таких предметов за пределами баланса, то есть на счете 07, согласно требованиям Инструкции № 157н выглядит более целесообразным.

Во-вторых, Приказ № 209н предполагает приобретение подарков и сувениров по КОСГУ 349, но Инструкция № 157н не содержит бухгалтерских записей, позволяющих произвести списание, минуя балансовый счет 10500, сразу на счет 40120 272. Очевидно, что до появления в Инструкции № 157н необходимых проводок, последовать совету Минфина не получится. Кроме того, при этом возникают сомнения в корректности формирования ряда показателей отчетности. Тем не менее, Минфин сообщил, что при подготовке очередных изменений в Инструкцию № 157н приведенный в письме порядок отражения в бухгалтерском учете сувениров будет уточнен.

Спустя месяц Минфин России предпринял еще одну попытку разъяснить свою позицию о приобретении подарков (сувенирной продукции), направив письмо от 26 апреля 2019 г. № 02-07-07/31230. В этом письме в целом повторяется смысл предыдущего письма от 14 марта. При этом уточняется, что подарки и сувенирная продукция, по мнению Минфина, являются материальными ценностями, которые следует учитывать на балансовом счете 10500 «Материальные запасы». Далее финансовое ведомство даже предполагает, что подарки и сувениры могут быть «реклассифицированы», то есть перестать быть таковыми. Наверное, это можно изобразить так: руководитель учреждения принял решение шариковые ручки и календари с логотипом учреждения не раздавать на праздниках, а отправить на нужды учреждения (раздать в подразделения). Но тут возникает вопрос с целевым использованием средств: ведь подарки и сувениры приобретаются за счет средств, выделенных непосредственно для проведения соответствующих мероприятий. Если сувенирку, например, раздать в подразделениях учреждения, то очевидно, что программа мероприятий не будет выполнена полностью!

В письме от 26 апреля 2019 г. № 02-07-07/31230 Минфин все же допускает списание подарков и сувениров сразу счет 040120272, но только в том случае, если порядок проведения торжественных и протокольных мероприятий, утвержденный субъектом учета, не предусматривает их хранение(на складах учреждения).Но для того, чтобы воспользоваться таким разъяснением Минфина в учреждении должно быть разработаны и утверждены:

— порядок проведения торжественных и протокольных мероприятий, которым НЕ предполагается хранение подарков и сувениров до момента их вручения;

— соответствующие положения в учетной политике.

При наличии этих локальных актов бухгалтера смогут сократить число учетных операций и немного облегчить себе работу. Но как уже было сказано выше, в Инструкции № 157н пока не содержится учетных операций, позволяющих списывать материальные запасы на счет 40120272, минуя счет 10500.

Из содержания упомянутых писем Минфина: финансовое ведомство настаивает на том, что подарки и сувениры — это материальные ценности, являющиеся активом, то есть обладающие полезным потенциалом и экономической выгодой. Тут намечается некоторая интрига, так как положения Гражданского кодекса, Налогового кодекса, федеральных стандартов учета не согласуются с такой позицией Минфина. Поэтому рекомендуем внимательно следить за развитием событий!

Источник статьи: http://www.klerk.ru/buh/articles/485633/

Приказ о списании подарков образец

Приказ о списании подарков образец

Акт на списание подарков

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Обязателен ли учет

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Составные части

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

Этот вид налога начисляется на сумму выданного подарка только в случае, если общая стоимость поощрений (либо стоимость одного выданного) превышает 4 тыс. рублей. Причем может быть выдано несколько презентов в разное время года.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Материальная помощь

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника. Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе. Его вручают за определенные заслуги. Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Ведомость выдачи подарков

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Приказ на списание материальных ценностей (образец)

Образец приказа на списание материальных ценностей

Образец приказа на списание материальных ценностей

Рано или поздно материальные ценности организации приходят в непригодное для использования состояние. В этом случае руководителю необходимо издать приказ на списание материальных ценностей, образец которого приведен в данной статье.

Списание материальных ценностей

В состав материальных ценностей организации входят:

- сырье;

- запасы;

- незавершенное производство;

- готовая продукция.

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.

Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

- пуск сырья в производство;

- окончание срока службы;

- износ;

- поломка;

- потеря качества в результате, например, залива или пожара;

- несение убытков в связи с содержанием материальных ценностей.

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации. Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов. Кроме того, несписание материальных ценностей может стать основанием для злоупотребления со стороны лиц, непосредственно работающих с матценностями.

Однако для непосредственного совершения действий по списанию матценностей необходимо вынесение специального акта руководителя — приказа на списание материальных ценностей.

Комиссия по списанию материальных ценностей

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

В задачи комиссии входят:

- осмотр материалов;

- установление причин их непригодности к использованию;

- установление виновных лиц;

- определение дальнейшей судьбы списанных материалов;

- составление акта на списание материалов;

- представление акта на утверждение уполномоченному лицу;

- оценка стоимости материалов;

- контроль за утилизацией материалов.

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Порядок вынесения приказа

Обязательная форма приказа о списании законодательно не утверждена. Руководитель использует образец, установленный локальным актом организации, или составляет приказ в произвольной форме. Основные требования — это письменный вид, наличие предписаний, краткость и информативность.

Приказ должен содержать следующие элементы:

- номер и дату;

- причины списания матценностей (непригодность к использованию, истечение срока годности и др.);

- ссылку на заключение (решение) комиссии по списанию и акт списания матценностей;

- срок выполнения списания;

- данные о лице, ответственном за списание, и его роспись в ознакомлении с приказом;

- подпись руководителя, издавшего приказ.

Скачать образец приказа на списание материальных ценностей

Вынесение рассматриваемого приказа является важным и неотъемлемым этапом проведения списания материальных ценностей, поэтому при его составлении необходимо учитывать требования законодательства и приведенные рекомендации, чтобы процесс списания матценностей прошел без ошибок и завершился благополучно.

Как безошибочно оформить и учесть подарки для сотрудников

От чего убережет: От некорректных записей в бухучете и споров с налоговыми инспекторами.

Если ваша компания на упрощенке

Стоимость подарков, приобретенных для работников, не уменьшает базу при исчислении упрощенного налога.

По доброй традиции в канун праздников многие работодатели дарят сотрудникам сувениры, в день 8 Марта букеты или же более ценные вещи. А вам, как бухгалтеру, надо правильно отразить все эти операции в учете. В этой статье мы дадим вам советы, не упустив из виду свежие рекомендации чиновников.

Какими документами оформить выдачу подарков

Чтобы у налоговиков не было сомнений в том, что вы передали те или иные вещи работникам бесплатно и никакого дохода от этого не получили, важно правильно оформить документы. Рассмотрим по порядку каждый бланк, который вам потребуется.

Составьте письменный единый договор дарения

Вообще письменный договор дарения закон требует оформлять, если стоимость презента составляет более 3000 руб. Так сказано в пункте 2 статьи 574 Гражданского кодекса РФ.

Подарок оказался дешевле? Тогда можно обойтись и без договора. Но все же мы советуем оформить такое письменное соглашение с сотрудниками в любом случае. Забегая вперед, скажем, что так вам не придется начислять страховые взносы с презентов (подробнее об этом читайте далее в статье).

Сотрудников у вас в компании слишком много, и вы уже мысленно подсчитываете, сколько времени и бумаги придется израсходовать? Не переживайте. Можно сделать один многосторонний договор. То есть дарителем будет ваша компания, а одариваемыми — все, кто получит презенты. Их можно перечислить по очереди. И так же попросите всех подписать документ.

Издайте с руководителем приказ и ознакомьте с ним сотрудников

О том, чтобы закупили подарки, а также выдали их работникам, должен распорядиться сам директор компании. Оформите вместе с ним соответствующий приказ.

Если вы ведете учет в компьютерной программе, то, как правило, она автоматически формирует приказы о поощрении работников по формам № Т-11 или Т-11а, утвержденным постановлением Госкомстата России от 5 января 2004 г. № 1. И тогда вам надо лишь составить отдельное распоряжение о закупке товаров.

Еще вариант: можно и о выдаче, и о закупке подписать единый приказ в произвольной форме. Например, такой, как мы показали ниже. В любом случае не забудьте приложить к приказу список тех работников, которым будут выдавать подарки.

Составьте ведомость выдачи подарков

Все выданные подарки и их стоимость фиксируйте в специальной ведомости. Этот бланк вы также можете разработать самостоятельно. Только проверьте, чтобы там были все обязательные для первички реквизиты. А примерный образец такой ведомости вы найдете ниже.

Как грамотно отразить расходы на подарки в бухгалтерском учете

Подарки, приобретенные для сотрудников, вы учтете как материально-производственные запасы. То есть запишете фактически истраченную сумму (без НДС) в дебет счета 10 или 41 (43).

А затем, когда сувениры раздадут, спишете стоимость подарков на счет 91 субсчет «Прочие расходы». Такое указание дано в пункте 4 ПБУ 10/99. Приведем пример.

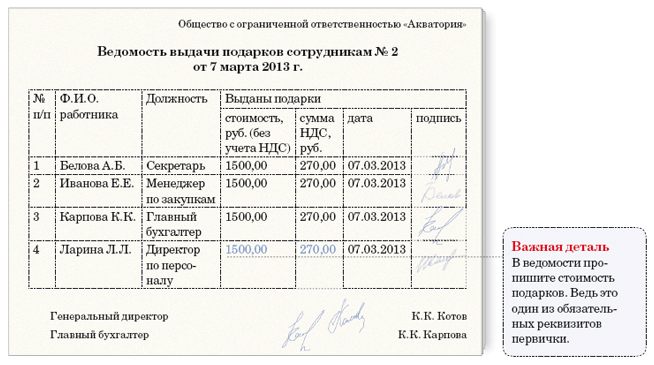

Пример: Как провести в бухучете приобретение и выдачу подарков сотрудникам

Сотрудницам ООО «Акватория» закупили подарки к 8 Марта в соответствии с приказом руководителя. Для этого 4 марта 2013 года кассир выдал 17 700 руб. одному из работников под отчет. 5 марта он отчитался об истраченной полностью сумме, а входной НДС составил 2700 руб. согласно счету-фактуре от той же даты. На следующий день бухгалтер составил ведомость выдачи подарков. И так же, по письменному распоряжению директора, выдал ценности сотрудницам 7 марта.

В учете бухгалтер сделал следующие записи. В день выдачи подотчетных средств 4 марта 2013 года:

ДЕБЕТ 71 КРЕДИТ 50

— 17 700 руб. — выданы деньги под отчет на покупку подарков сотрудницам.

Далее, 5 марта, когда бухгалтер провел авансовый отчет, были сделаны такие записи:

ДЕБЕТ 41 КРЕДИТ 71

— 15 000 руб. (17 700 – 2700) — подарки приняты к учету в составе товаров;

ДЕБЕТ 19 субсчет «НДС по приобретенным ценностям» КРЕДИТ 71

— 2700 руб. — отражен НДС по приобретенным подаркам;

ДЕБЕТ 68 КРЕДИТ 19 субсчет «НДС по приобретенным ценностям»

— 2700 руб. — принят НДС к вычету на основании счета-фактуры.

И наконец, в день выдачи подарков сотрудницам, 7 марта, проводки были такими:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 41

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68

— 2700 руб. (15 000 руб. × 18%) — начислен НДС со стоимости безвозмездно переданных товаров.

Какие налоги придется исчислить и заплатить

Перейдем к налогам. И сразу скажем, что без перечислений в бюджет тут не обойтись. А какие именно налоги уплачивать и в каком размере, мы расскажем далее. О каждом — в отдельности.

Прежде всего со стоимости подаренных ценностей надо уплатить НДФЛ. К этому строго обязывает пункт 1 статьи 210 Налогового кодекса РФ.

Благо исчислить налог надо лишь в том случае, если сумма всех подарков конкретному сотруднику в течение календарного года превысит 4000 руб. И уже с суммы сверх этого лимита исчислите НДФЛ. А удержать налог вы сможете при первой выплате доходов работнику. Если же стоимость подарка не выходит за рамки ограничения, то ничего в бюджет перечислять и вовсе не понадобится. Об этом одно из недавних писем Минфина России — от 1 февраля 2013 г. № 03-04-05/9-90.

Налог на добавленную стоимость

А вот когда речь идет о НДС, рассчитывать на какие-либо необлагаемые лимиты не приходится. Ведь безвозмездная передача ценностей — это всегда не что иное, как реализация. А значит, и объект налогообложения по НДС согласно подпункту 1 пункта 1 статьи 146 кодекса.

Налоговую базу определите как стоимость подаренных ценностей без учета НДС. Именно такой порядок установлен пунктом 2 статьи 154 кодекса. Эту сумму возьмите из той же ведомости или приказа руководителя. А она, в свою очередь, должна быть не ниже рыночных цен. На этом настаивают представители Минфина России в письме от 4 октября 2012 г. № 03-07-11/402.

Кроме того, при безвозмездной передаче товаров придется составить счета-фактуры. Правда, никаких особых правил на этот случай не предусмотрено. Разве что можно оформить один документ сразу на всех получателей подарков. В остальном же исключений нет. Составьте счет в одном экземпляре и зарегистрируйте его в книге продаж.

Ну а уплаченную продавцу сумму налога вы вправе принять к вычету. Конечно, если у вас есть правильно оформленный счет-фактура. А также документы, подтверждающие уплату НДС.

Налог на прибыль

Суммы, потраченные на покупку подарков, вы не сможете учесть при расчете налога на прибыль. Ведь речь идет о безвозмездно переданном имуществе. И тут работают правила пункта 16 статьи 270 Налогового кодекса РФ. Об этом не так давно предупредили и чиновники из Минфина России в письме от 8 октября 2012 г. № 03-03-06/1/523.

Кроме того, подарки к праздникам не относятся к выплатам стимулирующего характера, так как они не связаны с трудовыми достижениями работников. А значит, истраченные по случаю торжества суммы, увы, нельзя учесть и как расходы на оплату труда.

Выходит, что стоимость подарков вы признаете в расходах в бухгалтерском учете, но не сможете этого сделать в налоговом. И если ваше предприятие не относится к малым, возникнет постоянная разница и, как следствие, постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02).

Страховые взносы

Начислять со стоимости подарков страховые взносы не придется только в том случае, если такие презенты не предусмотрены трудовыми контрактами или гражданско-правовыми договорами с работниками. И кроме того, с сотрудниками заключены письменные договоры дарения.

Вряд ли в ваших договорах прописаны букеты или сувениры для сотрудников. А раз так, то их передача формально происходит в рамках договора дарения — тем более если такое соглашение вы подписали с работниками на бумаге. Поэтому взносы платить не надо. Это следует из статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Аналогичный вывод есть и в письмах Минздравсоцразвития России от 5 марта 2010 г. № 473-19 и от 12 августа 2010 г. № 2622-19.

Лина Ставицкая — эксперт журнала « Главбух »

Приказ на списание подарков

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

Этот вид налога начисляется на сумму выданного подарка только в случае, если общая стоимость поощрений (либо стоимость одного выданного) превышает 4 тыс. рублей. Причем может быть выдано несколько презентов в разное время года.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника. Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе. Его вручают за определенные заслуги. Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Приказ на списание материальных ценностей (образец)

Обновление: 6 июня 2017 г.

Рано или поздно материальные ценности организации приходят в непригодное для использования состояние. В этом случае руководителю необходимо издать приказ на списание материальных ценностей, образец которого приведен в данной статье.

Списание материальных ценностей

В состав материальных ценностей организации входят:

- сырье;

- запасы;

- незавершенное производство;

- готовая продукция.

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.

Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

- пуск сырья в производство;

- окончание срока службы;

- износ;

- поломка;

- потеря качества в результате, например, залива или пожара;

- несение убытков в связи с содержанием материальных ценностей.

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации. Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов. Кроме того, несписание материальных ценностей может стать основанием для злоупотребления со стороны лиц, непосредственно работающих с матценностями.

Однако для непосредственного совершения действий по списанию матценностей необходимо вынесение специального акта руководителя — приказа на списание материальных ценностей.

Комиссия по списанию материальных ценностей

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

В задачи комиссии входят:

- осмотр материалов;

- установление причин их непригодности к использованию;

- установление виновных лиц;

- определение дальнейшей судьбы списанных материалов;

- составление акта на списание материалов;

- представление акта на утверждение уполномоченному лицу;

- оценка стоимости материалов;

- контроль за утилизацией материалов.

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Обязательная форма приказа о списании законодательно не утверждена. Руководитель использует образец, установленный локальным актом организации, или составляет приказ в произвольной форме. Основные требования — это письменный вид, наличие предписаний, краткость и информативность.

Приказ должен содержать следующие элементы:

- номер и дату;

- причины списания матценностей (непригодность к использованию, истечение срока годности и др.);

- ссылку на заключение (решение) комиссии по списанию и акт списания матценностей;

- срок выполнения списания;

- данные о лице, ответственном за списание, и его роспись в ознакомлении с приказом;

- подпись руководителя, издавшего приказ.

Скачать образец приказа на списание материальных ценностей

Вынесение рассматриваемого приказа является важным и неотъемлемым этапом проведения списания материальных ценностей, поэтому при его составлении необходимо учитывать требования законодательства и приведенные рекомендации, чтобы процесс списания матценностей прошел без ошибок и завершился благополучно.

Приказ на списание основных средств: образец

Актуально на: 14 сентября 2017 г.

Основные средства организации списываются с бухгалтерского учета в том случае, когда они выбывают или более не способны приносить этой организации экономические выгоды (п. 29 ПБУ 6/01 ). А нужен ли приказ на списание основных средств (ОС)?

Обязателен ли приказ на списание основных средств?

Организационно-распорядительный документ (например, приказ) при списании основных средств может составляться для того, чтобы подтвердить намерение или согласие руководства на то, что объект ОС будет списан с учета. Однако обязательным такой документ не является. Необходимость его составления обуславливается особенностями деятельности конкретной организации, ее масштабом, стилем управления, порядком документооборота и иными факторами. Более того, если объект основных средств выбывает, к примеру, в результате продажи, мены или безвозмездной передачи, организация обычно заключает соответствующий договор, который и будет являться основанием для списания объекта ОС и составления необходимой при списании первичной документации.

Чаще речь о приказе на списание основных средств заходит в том случае, когда объект ОС списывается по причине морального или физического износа. Ему предшествует обычно составление документа, подтверждающего, что объект непригоден к дальнейшему использованию, и содержащего рекомендации о его списании. В качестве примера такого документа можно рассматривать дефектную ведомость на списание, форму которой мы приводили в отдельном материале.

Примерная форма приказа на списание объекта основных средств

Приказ о списании объекта основных средств, который стал непригоден для дальнейшего использования, может быть составлен в таком виде:

Общество с ограниченной ответственностью «Экостор»

121351, г. Москва, ул. Кунцевская, д.26

ИНН 7731332719 / КПП 773101001

г. Москва 05.09.2017

В связи с выходом из строя объекта основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) и экономической нецелесообразностью проведения его ремонта, на основании дефектной ведомости от 31.08.2017 № 2

1. Комиссии в составе заместителя генерального директора по общим вопросам Плугова Н.Г. (председатель), бухгалтера Мякининой С.П., заведующего складом Щеглова В.А. в срок до 08.09.2017 составить на объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) Акт о списании объекта основных средств по форме № ОС-4;

2. Списать объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) с бухгалтерского учета в этот же срок;

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Нестерову О.Р.

Генеральный директор Мохов О.Л.

С приказом ознакомлены:

Плугов Н.Г. ________________

Мякинина С.П. _____________

Щеглов В.А. _______________

Нестерова О.Р. ______________

На основании приказа о списании объекта основных средств может быть составлен акт на списание как по самостоятельно разработанной, так и по унифицированной форме. К примеру, по форме № ОС-4 , образец заполнения которой применительно к рассмотренной в примере ситуации мы приводили в отдельной консультации.

Учет подарков, врученных сотрудникам организации

Е.Н. МАХОТА, финансовый директор ООО «ЮЖЭЛИ-ПАРФЮМ»

Подарки сотрудникам по случаю праздников, юбилеев или других важных событий являются обязательным элементом современной бизнес-культуры. Подобные презенты формируют и поддерживают положительный имидж фирмы, а также лояльность к ней сотрудников.

Вместе с тем бухгалтерское и налоговое оформление таких подарков вызывает у работников бухгалтерских служб определенные трудности, в связи с чем зачастую презенты дарят без документального оформления.

В целях правильного отражения в бухгалтерском учете приобретения и выдачи подарков бухгалтеру необходимо помнить, что приобретение и выдача подарков — это хозяйственные операции, которые должны быть документально подтверждены и отражены в бухгалтерском учете на основании документов, подтверждающих затраты на приобретение, оплату и передачу подарков.

Документом, подтверждающим расходы организации в безналичной форме (оплату) на приобретение подарков, является платежная инструкция.

Документами, подтверждающими факт приобретения подарков, являются товарная накладная формы ТН-2 или товарно-транспортная накладная формы ТТН-1.

При приобретении подарков за наличный расчет необходимо иметь документ, подтверждающий оплату и получение товара. Согласно п. 1 Положения о порядке оформления документа, подтверждающего факт покупки товара (выполнения работы, оказания услуги) (утверждено постановлением Министерства торговли Республики Беларусь от 6 мая 2002 г. № 23, в ред. от 6 июля 2004 г.), при использовании кассовых суммирующих аппаратов и специальных компьютерных систем документом, подтверждающим факт покупки товара, является кассовый чек.

При продаже товаров без использования кассовых суммирующих аппаратов и специальных компьютерных систем документами, подтверждающими факт покупки товаров, являются: товарный чек либо квитанция к приходному кассовому ордеру, квитанция к отрывному талону, надлежащим образом оформленный технический паспорт, инструкция по эксплуатации, руководство пользователя, иной документ, содержащий сведения о наименовании товара, его стоимости, дате приобретения, продавце (изготовителе, исполнителе) такого товара.

Документы, подтверждающие факт покупки товаров, должны содержать сведения:

- о продавце (исполнителе) — наименование и местонахождение (юридический адрес). Индивидуальному предпринимателю также необходимо указать свои фамилию, имя, отчество, данные свидетельства о государственной регистрации (номер, дату выдачи, кем выдано);

- о товаре:

— наименование;

— марка, либо модель, либо артикул, либо сорт товара (при их наличии);

— цена товара. При продаже развесных и мерных товаров — цена за единицу веса, меры, объема и стоимость покупки;

— установленный гарантийный срок, если он не указан в другой документации, прилагаемой к товару;

— наличие недостатка (недостатков);

— дата продажи;

— иные сведения исходя из существа договора.

Названные документы подписываются лицом, непосредственно осуществившим продажу товара, за исключением случаев, когда используется документ установленной формы, в котором подпись указанного лица не предусмотрена.

Документами, подтверждающими понесенные по приобретению подарков расходы, являются:

- при оплате в безналичном порядке — платежное поручение и накладная на получение товарно-материальных ценностей;

- при оплате за наличный расчет — кассовый и товарный чеки.

Основанием для списания расходов на подарки являются первичные учетные документы. Организации необходимо иметь документы, которые дают право на обоснованное списание затрат по выдаче подарков. Такими документами могут быть локальные нормативные акты: коллективный договор, приказ, распоряжение руководителя организации о выдаче подарков.

Пример

ЗАО «Дружба» приобрело сувениры в количестве 100 штук по цене 10 тыс. руб. на общую сумму 1180 тыс. руб., в т.ч. НДС по ставке 18 % — 180 тыс. руб.

В соответствии с приказом директора ЗАО «Дружба» по случаю юбилея компании сувениры вручили сотрудникам организации.

ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ДРУЖБА»

О вручении сувениров сотрудникам

В связи с празднованием юбилея компании

1. Создать комиссию по вручению и списанию сувениров сотрудникам организации в составе:

председатель комиссии: Птицын Борис Викторович, начальник отдела закупок;

члены комиссии: Смирнова Галина Дмитриевна, экономист отдела закупок; Иванова Евгения Захаровна, бухгалтер.

2. Назначить материально ответственным лицом за выдачу сувениров Петрову Анну Павловну, бухгалтера.

3. Материально ответственному лицу раздать сотрудникам организации сувениры в количестве 100 штук на общую сумму без НДС 1000 тыс. руб.

4. Вышеуказанной комиссии после выдачи сувениров произвести их списание.

5. Контроль за исполнением настоящего приказа возложить на Захарова Андрея Владимировича, директора по маркетингу.

Директор Подпись А.А. Павлов

Согласно ст. 8 Закона Республики Беларусь от 18 октября 1994 г. № 3321-XII «О бухгалтерском учете и отчетности» (в ред. от 26 декабря 2007 г.) хозяйственные операции фиксируются в бухгалтерском учете на дату их совершения и отражаются в бухгалтерской отчетности в тех периодах, к которым они относятся, независимо от времени проведения денежных или неденежных расчетов, связанных с этими операциями (допущение временной определенности хозяйственных операций).

Факт совершения каждой хозяйственной операции должен подтверждаться первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции. Первичные учетные документы принимаются к учету, если они составлены по типовым формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Первичные учетные документы, форма которых не предусмотрена в этих альбомах, должны иметь следующие обязательные реквизиты:

- наименование, номер документа, дату и место его составления;

- содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях;

- должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

В зависимости от характера хозяйственных операций и системы обработки данных в первичные учетные документы могут включаться дополнительные реквизиты.

Перечень лиц, имеющих право подписи первичных учетных документов, должен быть согласован с главным бухгалтером и утвержден руководителем организации.

Первичный учетный документ составляется в момент совершения операции, а если это не представляется возможным — непосредственно после ее совершения.

В первичных учетных документах стирание записей и неоговоренные исправления не допускаются. Неправильные записи исправляются путем их зачеркивания и надписи правильных. Не допускается внесение исправлений в кассовые и банковские документы.

Альбомами унифицированных форм первичной учетной документации не предусмотрены формы актов на списание выданных новогодних подарков.

Поэтому такие формы организации разрабатывают самостоятельно с учетом вышеперечисленных обязательных реквизитов.

Раздача подарков внутри организации может подтверждаться ведомостью, которая служит основанием для списания подарков с подотчетного лица и должна быть подписана лицами, как осуществляющими выдачу, так и получившими подарки.

Образец такой ведомости на основании данных примера представлен ниже.

Директор ЗАО «Дружба»

Подпись А.А. Павлов

выдачи сувениров сотрудникам

от 5 августа 2009 г., г. Минск

Количество сувениров, шт.

Стоимость сувенира, руб.

Подпись сотрудника, получившего подарок

Итого по ведомости выдано 100 (сто) сувениров на общую сумму 1 000 000 (один миллион) рублей.

Материально ответственное лицо Подпись А.П. Петрова

В бухгалтерском учете отражение хозяйственных операций по списанию подарков производится на основании акта на списание. Образец такого акта на основании данных примера представлен ниже.

Директор ЗАО «Дружба»

Подпись А.А. Павлов

на списание сувениров сотрудникам

от 10 августа 2009 г. № 1

1. Комиссия по вручению и списанию сувениров сотрудникам организации в составе:

председатель комиссии: Птицын Борис Викторович, начальник отдела закупок;

члены комиссии: Смирнова Галина Дмитриевна, экономист отдела закупок; Иванова Евгения Захаровна, бухгалтер

составила настоящий акт о том, что в связи с юбилеем компании на основании приказа от 5 августа 2009 г. № 1 были выданы сувениры следующим сотрудникам:

Количество сувениров, шт.

Стоимость сувенира, руб.

Итого было выдано 100 (сто) сувениров на общую сумму 1 000 000 (один миллион) рублей.

2. Стоимость выданных сувениров в сумме 1 000 000 (один миллион) рублей подлежит списанию.

Председатель комиссии Подпись Б.В. Птицын

Члены комиссии: Подпись Г.Д. Смирнова

Подпись Е.З. Иванова

Вручение подарков сотрудникам предполагает отчуждение товаров. Данную хозяйственную операцию следует рассматривать не как собственное потребление непроизводственного характера, а как безвозмездную передачу.

В соответствии с подп. 1.1.4 ст. 2 Закона Республики Беларусь от 19 декабря 1991 г. № 1319-ХII «О налоге на добавленную стоимость» (в ред. от 13 ноября 2008 г.; далее — Закон об НДС) безвозмездная передача является объектом обложения НДС.

Исчисляя НДС при безвозмездной передаче, необходимо учитывать некоторые особенности. Так, согласно подп. 1.16 ст. 3 указанного Закона не является объектом обложения НДС безвозмездная передача товаров (работ, услуг) Республике Беларусь или ее административно-территориальным единицам, в т.ч. в лице государственных органов и специально уполномоченных юридических лиц и граждан.

При этом суммы данного налога, уплаченные (подлежащие уплате) при приобретении товаров (работ, услуг), безвозмездно передаваемых Республике Беларусь или ее административно-территориальным единицам, относятся на основании подп. 7.5 ст. 16 Закона об НДС на увеличение стоимости товаров (работ, услуг). Суммы НДС, принятые к вычету до момента передачи товаров (работ, услуг), подлежат восстановлению. Если безвозмездно передаются основные средства, бывшие в эксплуатации, то восстановление НДС производится исходя из их остаточной стоимости.

Таким образом, на стоимость подарков, врученных сотрудникам организации, необходимо исчислить НДС.

Согласно ст. 8 Закона Республики Беларусь от 13 ноября 2008 г. № 450-З «О республиканском бюджете на 2009 год» (в ред. от 28 мая 2009 г.) объектом обложения сбором в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки является выручка от реализации продукции (работ, услуг), а у организаций, осуществляющих торговую, заготовительную деятельность, а также деятельность по предоставлению услуг общественного питания, — валовой доход.

Организации, кроме страховых организаций, не производят в 2009 г. исчисление данного сбора от внереализационных и операционных доходов, за исключением доходов от предоставления имущества в аренду (лизинг).

Безвозмездная передача продукции (работ, услуг), товаров объектом обложения сбором в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки не является.

Согласно ст. 3 Закона Республики Беларусь от 22 декабря 1991 г. № 1330-ХII «О налогах на доходы и прибыль» (в ред. от 13 ноября 2008 г.; далее — Закон о налоге на прибыль) затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации продукции, товаров (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете.

К затратам по производству и реализации продукции, товаров (работ, услуг), учитываемым при налогообложении, не относятся расходы, не связанные с производством и реализацией продукции, товаров (работ, услуг).

Поэтому расходы на приобретение подарков не учитываются в составе затрат при исчислении налога на прибыль.

Отчисления в ФСЗН и взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, исчисленные от стоимости выданных сотрудникам подарков, включаются в себестоимость и в состав затрат по производству и реализации, учитываемых при налогообложении прибыли.

Согласно п. 4-1 ст. 3 Закона о налоге на прибыль к затратам на социальные нужды, учитываемым при налогообложении прибыли, относятся обязательные отчисления по установленным законодательством нормам в ФСЗН. В состав прочих расходов, учитываемых при налогообложении прибыли, включаются страховые взносы по видам обязательного страхования.

Как уже указывалось выше, вручение подарков сотрудникам организации следует рассматривать как безвозмездную передачу.

В соответствии с п. 2 ст. 2 указанного Закона в объем реализации и в состав доходов от внереализационных операций не включается безвозмездная передача денежных средств, товаров (работ, услуг) и иных ценностей, имущественных прав в пределах одного собственника по решению собственника или уполномоченного им органа, т.е. если происходит безвозмездная передача денежных средств, товаров (работ, услуг) и иных ценностей, имущественных прав не в пределах одного собственника, то такая передача в целях налогообложения прибыли должна быть включена в объем реализации.

Безвозмездная передача подарков работникам организации, а также сторонним физическим лицам не является безвозмездной передачей в пределах одного собственника, и поэтому она должна быть включена в объем реализации и отражена в налоговой декларации по налогу на прибыль.

В бухгалтерском учете безвозмездная передача отражается с использованием счета 92 «Внереализационные доходы и расходы», поэтому в целях налогового учета необходимо сделать корректировки в регистрах налогового учета.

Согласно подп. «з» п. 2 ст. 5 Закона о налоге на прибыль налогооблагаемая прибыль организаций уменьшается на суммы, переданные зарегистрированным на территории Республики Беларусь учреждениям и организациям здравоохранения, народного образования, социального обеспечения, культуры, физкультуры и спорта, финансируемым за счет средств бюджета, или суммы, использованные на оплату счетов за приобретенные и переданные указанным учреждениям и организациям товарно-материальные ценности (работы, услуги), а также на стоимость безвозмездно переданных (выполненных) этим же учреждениям и организациям товарно-материальных ценностей (работ, услуг). При этом облагаемая налогом прибыль может быть уменьшена на соответствующую сумму произведенных затрат, но не более 5 % облагаемой налогом прибыли.

Если подарки будут переданы указанным организациям, то передающая сторона вправе прольготировать прибыль на стоимость подарков, но не более 5 % облагаемой налогом прибыли.

Согласно п. 1 ст. 2 Закона Республики Беларусь от 21 декабря 1991 г. № 1327- ХII «О подоходном налоге с физических лиц» (в ред. от 12 мая 2009 г.; далее — Закон о подоходном налоге) объектом налогообложения для физических лиц, признаваемых налоговыми резидентами Республики Беларусь в соответствии со ст. 17 Общей части Налогового кодекса Республики Беларусь, являются доходы, полученные от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь.

На основании п. 2 ст. 2 указанного Закона объектом налогообложения, в частности, не признаются доходы, полученные в размере оплаты организациями или индивидуальными предпринимателями средств для проведения презентаций, юбилеев, банкетов, совещаний, иных культурно-массовых, представительских мероприятий, связанных с осуществляемой ими деятельностью, а также в размере стоимости подаренных живых цветов.

Пунктом 1 ст. 5 Закона о подоходном налоге установлено, что при определении налоговой базы учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме.

При получении плательщиком дохода от организаций в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из регулируемых цен (тарифов), а при их отсутствии — из цен (тарифов), применяемых такими организациями на дату начисления дохода плательщику.

При отсутствии цен (тарифов), применяемых организациями, налоговая база рассчитывается исходя из цен на аналогичные (идентичные) товары (работы, услуги), которые определяются в порядке, установленном Министерством по налогам и сборам Республики Беларусь совместно с Министерством экономики Республики Беларусь.

В стоимость таких товаров (работ, услуг), иного имущества включаются соответствующая сумма налогов, сборов (пошлин), уплачиваемых из выручки, полученной от реализации товаров (работ, услуг), сумма НДС, а для подакцизных товаров — и соответствующая сумма акцизов.

В настоящее время порядок определения цен при отсутствии цен (тарифов), применяемых организациями, установлен Инструкцией о порядке определения документального подтверждения цен (тарифов) на аналогичные (идентичные) товары (работы, услуги), утвержденной постановлением Министерства по налогам и сборам Республики Беларусь, Министерства экономики Республики Беларусь от 24 января 2006 г. № 9/10.

В соответствии с п. 1 ст. 18 Закона о подоходном налоге налогообложение доходов производится по прогрессивной шкале. Налоговая ставка устанавливается в размере 12 %.

При этом подп. 1.17 ст. 12 указанного Закона предусмотрено, что не являются вознаграждениями за выполнение трудовых или иных обязанностей доходы, получаемые от организаций и индивидуальных предпринимателей, в т.ч. в виде материальной помощи, подарков и призов, оплаты стоимости путевок, в пределах ста пятидесяти базовых величин в сумме от всех источников в течение налогового периода.

Доходы, выплачиваемые (выдаваемые в натуральной форме) физическим лицам в виде вознаграждения одновременно по двум основаниям — за выполнение трудовых обязанностей и в связи с государственными праздниками, праздничными днями, памятными и юбилейными датами физических лиц и организаций, не подлежат налогообложению (освобождаются от налогообложения) в пределах ста пятидесяти базовых величин в сумме от всех источников в течение налогового периода.

Таким образом, если стоимость подарка, выданного сотруднику организации, не превышает ста пятидесяти базовых величин в сумме от всех источников в течение налогового периода, то такие подарки не являются налоговой базой в целях исчисления подоходного налога.

Объектом для начисления обязательных страховых взносов в ФСЗН (установлен ст. 2 Закона Республики Беларусь от 29 февраля 1996 г. № 138-XIII «О размерах обязательных страховых взносов в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь») являются все виды выплат в денежном и (или) натуральном выражении, начисленных в пользу работников по всем основаниям независимо от источников финансирования, включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных Перечнем видов выплат, на которые не начисляются взносы по государственному социальному страхованию, в т.ч. по профессиональному пенсионному страхованию, в Фонд социальной защиты населения Министерства труда и социальной защиты и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержденным постановлением Совета Министров Республики Беларусь от 25 января 1999 г. № 115 (в ред. от 31 марта 2009 г.).

Согласно п. 4-1 ст. 3 Закона о налоге на прибыль исчисленная сумма взносов в ФСЗН будет включаться в состав затрат, учитываемых при налогообложении прибыли.

Следует иметь в виду, что отчисления в ФСЗН и взносы по обязательному страхованию не начисляются от стоимости кондитерских наборов, выдаваемых работникам для детей, в соответствии с п. 15 указанного выше Перечня.

В бухгалтерском учете движение подарков, врученных сотрудникам организации, отражается следующими записями:

Содержание хозяйственной операции

Вручение призов и подарков — оформление и учет в учреждениях культуры

Проведение учреждениями культуры массовых (просветительных, театрально-зрелищных, развлекательных и других публичных) мероприятий, как правило, не обходится без вручения призов и подарков. Подарки могут вручаться работникам и детям работников по случаю праздников или знаменательных дат. Есть ли различие между подарками и призами? Как оформить документально их вручение? Как правильно отразить в бухгалтерском учете операции по их приобретению и списанию? Подлежат ли такие операции обложению НДФЛ и страховыми взносами во внебюджетные фонды? Эти и другие вопросы мы рассмотрим в статье.

По общепринятым правилам различие между подарком и призом заключается в следующем. Подарок — это предмет (сувенир), передаваемый в дар по случаю какого-либо события (праздника, знаменательной даты и т. п.). Под призом обычно понимается предмет (сувенир), передаваемый в дар в качестве награды за победу в конкурсе или состязании за определенные таланты и заслуги.

В соответствии с гражданским законодательством вручение призов и подарков в рамках проведения различных мероприятий, проводимых государственными (муниципальными) учреждениями культуры, есть не что иное, как безвозмездная передача имущества, то есть дарение.

Согласно п. 1 ст. 574 ГК РФ передача дара осуществляется посредством его вручения, символической передачи либо вручения правоустанавливающих документов. Дарение, сопровождаемое передачей дара одаряемому лицу, может быть совершено устно, когда стоимость дара не превышает 3 000 руб. Если дарителем является юридическое лицо и стоимость дара превышает 3 000 руб., то договор дарения движимого имущества должен быть совершен в письменной форме (п. 2 ст. 574 ГК РФ).

Финансовое обеспечение затрат, связанных с проведением в государственных (муниципальных) учреждениях культуры различных мероприятий, в которых предусмотрено вручение призов и подарков, может осуществляться как за счет бюджетных средств, так и за счет средств, полученных от приносящей доход деятельности. В любом случае такие затраты должны быть предусмотрены в смете (у казенных учреждений), в плане финансово-хозяйственной деятельности (у бюджетных и автономных учреждений).

В целях правильного отражения в бухгалтерском учете приобретения и выдачи подарков бухгалтеру необходимо помнить, что это хозяйственные операции, которые должны быть документально подтверждены и отражены в учете на основании первичных документов, подтверждающих затраты на приобретение призов, подарков и их списание при вручении одаряемому лицу.

Оформление документов при поступлении и списании призов и подарков

При проведении культурно-массового мероприятия учреждением культуры разрабатывается документ (положение, программа, план), в котором содержатся:

— цели его проведения;

— задачи его проведения;

— лица, ответственные за его проведение;

— список участников (если это необходимо);

— затраты на проведение мероприятия (смета).

Основанием для осуществления расходов (оплаты) на приобретение призов и подарков будет являться указанный выше документ и приказ (распоряжение) руководителя о проведении мероприятия (ниже представлен образец такого приказа). Первичными учетными документами при поступлении призов и подарков будут являться документы поставщика (акт приема-передачи, товарная накладная), кассовые, товарные чеки (при приобретении за наличный расчет).

Порядок оформления списания призов и подарков, израсходованных при проведении публичных массовых мероприятий, а также перечень документов, подтверждающих обоснованность произведенных расходов, могут быть установлены в рамках формирования учетной политики учреждения. Такими документами могут быть: приказ на проведение мероприятия, протокол о проведении мероприятия с приложением списка победителей, которым были вручены призы, подарки, акт о списании призов и подарков с приложением списка победителей, фото или видеоотчет (ниже представлен образец такого акта).

Как было отмечено выше, вручение ценных призов и подарков стоимостью свыше 3 000 руб. осуществляется с обязательным оформлением договора дарения, в котором указываются персональные данные одаряемого лица.

Далее приведем примерный образец составления приказа о проведении культурно-массового мероприятия и акта о списании призов и подарков (акт разрабатывается и утверждается в составе учетной политики учреждения с учетом п. 6, 7 Инструкции N 157н ).

Государственное бюджетное учреждение Дом культуры «Дружба»

6 апреля 2014 года

О проведении культурно-массового мероприятия

В связи с проведением театрализованного культурно-массового мероприятия, посвященного дню международной солидарности трудящихся, и на основании программы мероприятия, утвержденной 05.04.2014

1. Осуществить закупку призов (сувениров) для вручения физическим лицам — победителям конкурсов и викторин в количестве 60 штук на общую сумму 25 000 руб.

2. Назначить ответственным по закупке призов (сувениров) В. И. Филимонова, зав. отделом организации культурно-массовых мероприятий.

3. Создать комиссию по вручению и списанию призов (сувениров): председатель комиссии: Ю. Ю. Петров, начальник АХО;

Члены комиссии: В. И. Шилова, специалист отдела организации культурно — массовых мероприятий, Г. Г. Буйлова, экономист; В. В. Иванова, бухгалтер.

4. Вышеуказанной комиссии после вручения призов (сувениров) произвести их списание на основании акта о списании и фотоотчета.

5. Контроль за исполнением настоящего приказа возложить на Г. П. Ворошилова, заместителя директора по общим вопросам.

Директор _______________ И. И. Иванов

Акт о списании призов (сувениров) N 6

от 1.05.2014

Учреждение: ГБУ Дом культуры «Дружба»

Структурное подразделение: Отдел по организации культурно-массовых мероприятий

Материально ответственное лицо: В. И. Филимонов.

Комиссия в составе: начальника АХО Ю. Ю. Петрова, специалиста отдела организации культурно-массовых мероприятий В. И. Шилова, экономиста Г. Г. Буйлова, бухгалтера В. В. Иванова, назначенная Приказом от 06.04.2014 N 16, установила фактическое расходование призов (сувениров), которые были вручены 1 мая 2014 года победителям конкурсов и викторин при проведении театрализованного культурно-массового мероприятия, посвященного Дню международной солидарности трудящихся:

Наименование призов (сувениров)

Всего по настоящему акту списано призов (сувениров) на общую сумму:

Двадцать пять тысяч руб.

Заключение комиссии: списать перечисленные выше призы (сувениры). Факт выдачи призов физическим лицам — участникам конкурсов и викторин, подтверждается фотоотчетом.

Председатель комиссии: начальник АХО __________ Ю. Ю. Петров.

Члены комиссии: специалист ___________ В. И. Шилова.

Экономист _________ Г. Г. Буйлова.

Бухгалтер ___________ В. В. Иванова.

Вручение подарков работникам. В соответствии со ст. 191 ТК РФ работодатель вправе поощрять работников, добросовестно исполняющих трудовые обязанности (объявлять благодарность, выдавать премию, награждать ценным подарком, почетной грамотой, представлять к званию лучшего по профессии). Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине.

Таким образом, в коллективных договорах (иных документах) может быть предусмотрено вручение подарков работникам по случаю праздников (знаменательных событий, дат) и т. п. Основанием для приобретения и вручения подарков работникам учреждения в зависимости от случая будет являться трудовое законодательство, коллективный договор или иной документ, а также приказ (распоряжение) руководителя. Порядок списания подарков может быть установлен учетной политикой учреждения, аналогично порядку, рассмотренному выше, при проведении публичных массовых мероприятий. Например, на основании акта о списании подарков, составленного и подписанного специально созданной комиссией, с приложением списка или ведомости работников, кому были вручены подарки.

Бухгалтерский учет призов и подарков

В бухгалтерском учете различий между призами и подарками нет. Для их учета используется забалансовый счет 07 «Награды, призы, кубки и ценные подарки, сувениры». Данные материальные ценности учитываются на этом счете по стоимости их приобретения в течение всего периода их нахождения в учреждении. Аналитический учет по счету ведется в карточке количественно-суммового учета материальных ценностей в разрезе материально ответственных лиц, мест хранения, по каждому предмету имущества (п. 345, 346 Инструкции N 157н).

Согласно разд. V Указаний о порядке применения бюджетной классификации РФ операции по приобретению (изготовлению) подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи, отражаются в бухгалтерском учете по коду 290 «Прочие расходы» КОСГУ.

Оплата (предоплата) по договору на приобретение призов и подарков отражается следующей корреспонденцией счетов:

Инструкция N 162н*

Инструкция N 174н**

Инструкция N 183н***

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 N 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 N 174н.

*** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 N 183н.

При приобретении призов и подарков через подотчетное лицо делаются следующие записи:

Инструкция N 162н

Инструкция N 174н

Инструкция N 183н

Поступление в учреждение призов и подарков от поставщика, подотчетного лица отражается следующими бухгалтерскими проводками:

Инструкция N 162н

Инструкция N 174н

Инструкция N 183н

* По соответствующим счетам аналитического учета в рамках учетной политики учреждения.

Списание призов и подарков при их вручении отражается по кредиту забалансового счета 07 «Награды, призы, кубки и ценные подарки, сувениры».

В бюджетном учреждении культуры проводилось театрализованное праздничное мероприятие «Широкая масленица» в рамках выполнения государственного задания. На основании программы мероприятия и сметы затрат по договору поставки были приобретены призы на сумму 20 000 руб. В договоре предусмотрен аванс — 30%.

Стоимость призов не превышает 500 руб. Все они были вручены физическим лицам — участникам различных конкурсов.

Согласно учетной политике учреждения списание призов, стоимость которых не превышает 3 000 руб., и их вручение физическим лицам на публичных мероприятиях (когда нет возможности иметь сведения об этих лицах) осуществляется на основании акта о списании призов с приложением к нему фотоотчета.

В бухгалтерском учете были сделаны следующие записи:

Перечислен аванс по договору поставки материальных ценностей (призов)

Отражено поступление материальных ценностей (призов)

Одновременно призы приняты к учету на забалансовом счете

Отражена оплата по договору (оставшаяся часть)

Произведен зачет аванса

Отражено списание врученных призов с забалансового счета

В автономном учреждении по случаю празднования 8 Марта на основании коллективного договора и распоряжения руководителя были закуплены цветы для вручения их женщинам — работницам учреждения. Оплата цветов осуществлялась за счет средств от приносящей доход деятельности с лицевого счета, открытого в ОФК. Всего цветов было приобретено на сумму 10 000 руб. через подотчетное лицо. Стоимость одного букета — 500 руб.

В учетной политике учреждения предусмотрено: подарки сотрудникам, стоимость которых не превышает 3 000 руб., списываются на основании акта, подписанного специально созданной комиссией с приложением списка лиц, кому были вручены подарки.

Перечислен аванс подотчетному лицу на приобретение цветов

Отражено поступление цветов

Одновременно цветы приняты к учету на забалансовом счете

Отражено списание подаренных цветов с забалансового счета

Обложение призов и подарков НДФЛ и страховыми взносами