- Заполнение формы 6-НДФЛ: Подарки и материальная помощь (даты и суммы)

- 1. Компания вручила подарок, который освобожден от НДФЛ

- 2. Компания вручила подарок дороже 4 000 рублей

- 3. Компания вручила подарок сотруднику в отпуске за свой счёт

- 4. Компания удержала НДФЛ с подарка сотруднику в следующем квартале

- 5. Компания выдала материальную помощь менее 4 000 рублей

- 6. Компания выдала материальную помощь более 4 000 рублей

- 7. Компания выдала материальную помощь вместе с отпускными

- Надо ли отражать подарок стоимостью более 4 000 руб., выданный работнику, в форме 6-НДФЛ?

- Обоснование.

- Порядок заполнения строки 100 формы 6-НДФЛ

- Отчетность налогового агента — форма 6-НДФЛ

- Даты для заполнения строки 100 отчета 6-НДФЛ

- Пример данных в строке 100

- Итоги

Заполнение формы 6-НДФЛ: Подарки и материальная помощь (даты и суммы)

1. Компания вручила подарок, который освобожден от НДФЛ

Компания выдала сотрудникам подарки стоимостью до 4000 рублей. Такие презенты не облагаются НДФЛ.

В строке 020 раздела 1 расчета отражайте выплаты, которые освобождены от НДФЛ только частично. В частности, подарки. Такие доходы освобождены от НДФЛ в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

Из общего правила есть исключение. Если сотрудник получит в течение года только доход, не облагаемый НДФЛ, его не нужно показывать в строке 020. Например, подарок до 4 тыс. рублей. В отношении таких выплат компания не является налоговым агентом и не сдает справки о доходах (письмо Минфина России от 08.05.13 № 03-04-06/16327).

Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

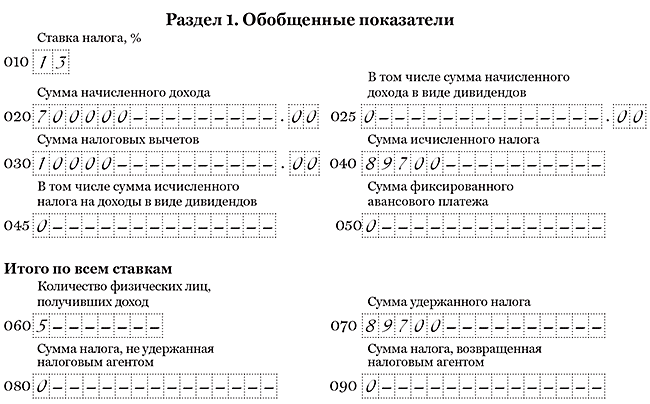

За полугодие компания начислила зарплату пяти сотрудникам — 700 000 руб., предоставила вычеты — 10 000 руб., удержала НДФЛ — 89 700 руб. ((700 000 руб. — 10 000 руб.) × 13%). Во втором квартале компания вручила работникам подарки стоимостью 3000 руб. за каждый. Всего на сумму 90 000 руб. Подарок каждому сотруднику не облагается НДФЛ, поэтому компания не отражала подарки в расчете за полугодие. Раздел 1 расчета компания заполнила, как в образце 54.

Если компания выдаст работнику подарок еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете стоимость всех подарков, которые вручили с начала года. Вычет в 4000 рублей запишите в строку 030 расчета.

Образец 54. Как заполнить расчет, если компания вручила подарки дешевле 4 000 рублей:

2. Компания вручила подарок дороже 4 000 рублей

Компания выдала сотруднику подарок к юбилею. Презент стоил дороже 4 000 рублей. Компания удержала НДФЛ с ближайшей зарплаты.

Выплаты, которые освобождены от НДФЛ только частично, отражайте в расчете 6-НДФЛ. В том числе подарки дороже 4 000 рублей (п. 28 ст. 217 НК РФ).

В разделе 1 подарок отражайте в периоде, когда компания вручила презент. В строке 020 запишите всю стоимость подарка, в строке 030 — вычет в 4000 рублей. В строке 040 заполните исчисленный НДФЛ. Строку 070 заполняйте, если смогли удержать НДФЛ с подарка в отчетном периоде. Строку 080 не заполняйте, если можете удержать НДФЛ до конца года.

НДФЛ с подарка удерживайте с ближайшего денежного дохода. Раздел 2 заполняйте в периоде, когда компания смогла удержать НДФЛ. В строке 100 запишите дату выдачи подарка. В строке 110 — день, когда удержали НДФЛ, а в строке 120 — следующий рабочий день.

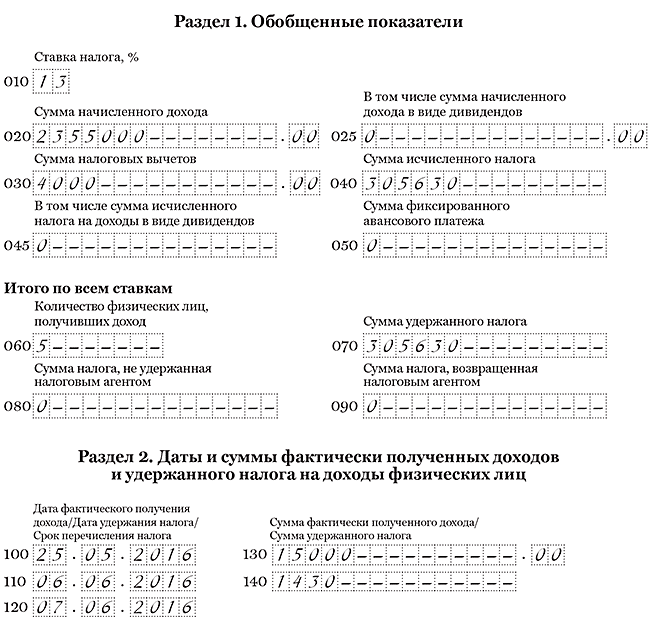

Компания 25 мая вручила сотруднику подарок к юбилею стоимостью 15 000 руб. В этот день исчислила НДФЛ — 1 430 руб. ((15 000 руб. — 4000 руб.) × 13%). Налог с подарка компания удержала с зарплаты за май, которую выдала 6 июня. Крайний срок перечисления НДФЛ с подарка — 7 июня.

Помимо подарка компания за полугодие начислила сотрудникам зарплату — 2 340 000 руб., исчислила и удержала НДФЛ — 304 200 руб. (2 340 000 руб. × 13%). В строке 020 компания заполнила подарок и зарплату — 2 355 000 руб. (2 340 000 + 15 000). В строке 030 компания записала необлагаемую сумму — 4 000 руб. В строке 040 и 070 — исчисленный и удержанный НДФЛ — 305 630 руб. (304 200 + 1430).

Разделы 1 и 2 расчета компания заполнила, как в образце 55.

Образец 55. Как заполнить расчет, если компания вручила подарки дороже 4 000 рублей:

3. Компания вручила подарок сотруднику в отпуске за свой счёт

Компания вручила сотруднику подарок дороже 4 000 рублей. Работник до конца года находится в отпуске за свой счёт.

Стоимость подарков свыше 4 000 рублей за налоговый период облагается НДФЛ (п. 28 ст. 217 НК РФ). Такие доходы отражайте в расчете 6-НДФЛ.

Доход возник на дату, когда компания вручила презент. Поэтому подарок отразите в расчете за полугодие. В строке 020 запишите всю стоимость подарка. Необлагаемую сумму — 4 000 рублей — запишите как вычет в строке 030. В строке 040 заполните исчисленный налог. Поскольку сотрудник находится в неоплачиваемом отпуске, компания не сможет удержать НДФЛ до конца года. Поэтому отразите этот налог в строке 080.

В разделе 2 ФНС рекомендует показать операцию так. В строках 100 и 110 записать дату выдачи подарка, в строке 120 — следующий день, в строке 130 — размер дохода, а в строке 140 — 0 (письмо от 28.03.16 № БС-4-11/5278). Из кодекса такой порядок не следует. К тому же налоговики доработали программу, поэтому заполняйте расчет так. В строке 100 запишите дату выдачи подарка. А в строках 110 и 120 нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.16 № 11-2-06/0333@). В строке 130 отразите стоимость подарка, а в строке 140 — ноль.

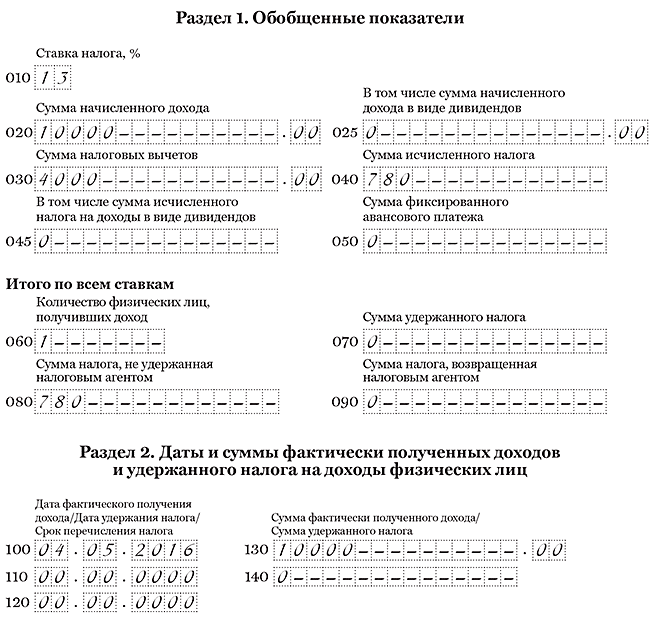

Компания 4 мая вручила сотруднику подарок стоимостью 10 000 руб. В этот день исчислила НДФЛ — 780 руб. ((10 000 руб. — 4000 руб.) × 13%). Работник до конца года находится в отпуске за свой счет. Компания не сможет удержать НДФЛ до конца года, поэтому записала его в строку 080. Все сотрудники находятся в отпуске за свой счет. Денежных выплат в течение года не было. Компания заполнила расчет, как в образце 56.

Образец 56. Как заполнить расчет, если компания вручила подарок и не удержала НДФЛ:

4. Компания удержала НДФЛ с подарка сотруднику в следующем квартале

Компания в первом квартале вручила подарок сотруднику. Удержать НДФЛ сразу не смогла. Налог удержала только во втором квартале из зарплаты работника.

Налоговый агент обязан удержать НДФЛ в течение налогового периода с денежных доходов, которые будет выдавать «физику». В прошлом квартале компания выдала подарок сотруднику, но не смогла удержать НДФЛ. Поэтому в первом квартале компания показала только исчисленный налог.

Удержанный налог надо показать в расчете за полугодие. В разделе 1 запишите удержанный налог в строке 070. Так же заполните раздел 2. В строке 100 запишите дату выдачи подарка, в строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

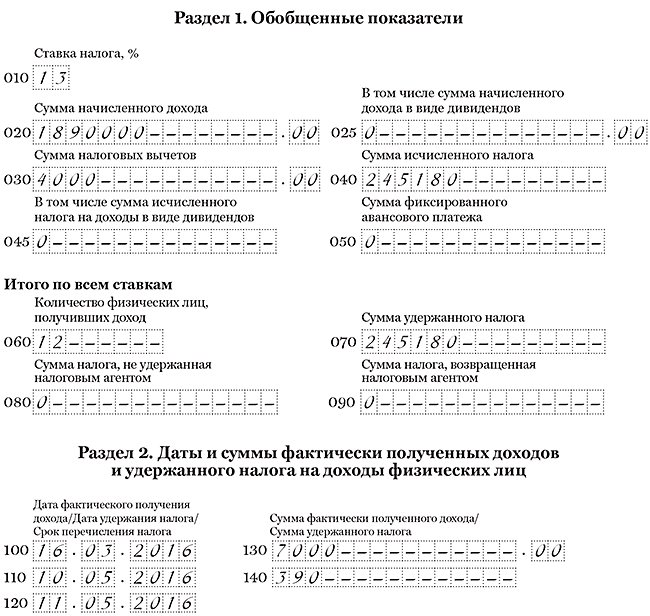

Компания 16 марта вручила подарок стоимостью 7 000 руб. сотруднику. В этот день компания исчислила НДФЛ — 390 руб. ((7 000 руб. — 4 000 руб.) × 13%). В разделе 1 расчета за первый квартал компания отразила подарок в строке 020, в строке 030 записала вычет — 4000 руб., в строке 040 поставила исчисленный НДФЛ.

10 мая компания выдала работнику зарплату, с которой смогла удержать НДФЛ с подарка. Компания записала налог с подарка в строке 070.

Компания за полугодие начислила доходы (включая подарок) 12 сотрудникам по ставке 13% — 1 890 000 руб., исчислила и удержала НДФЛ — 245 180 руб. ((1 890 000 руб. — 4 000 руб.) × 13%).

Налог с подарка компания отразила в строке 070 раздела 1 за полугодие. А выданный подарок и налог показала также в разделе 2 расчета. Дата получения дохода — 16 марта, а удержания НДФЛ — 10 мая. Отчет компания заполнила, как в образце 57.

Образец 57. Как заполнить расчет, если компания удержала НДФЛ с подарка в следующем квартале:

5. Компания выдала материальную помощь менее 4 000 рублей

Компания в течение квартала выдала сотрудникам материальную помощь. Каждый работник получил за полугодие менее 4 000 рублей.

Выплаты, которые освобождены от НДФЛ только частично, надо отражать в расчете. Материальная помощь освобождена от налога в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

В то же время, если сотрудник получил менее 4 000 рублей за год, компания не подает на него 2-НДФЛ (письмо Минфина России от 08.05.13 № 03-04-06/16327). Значит, и помощь в пределах необлагаемой суммы можно не отражать в расчете. Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

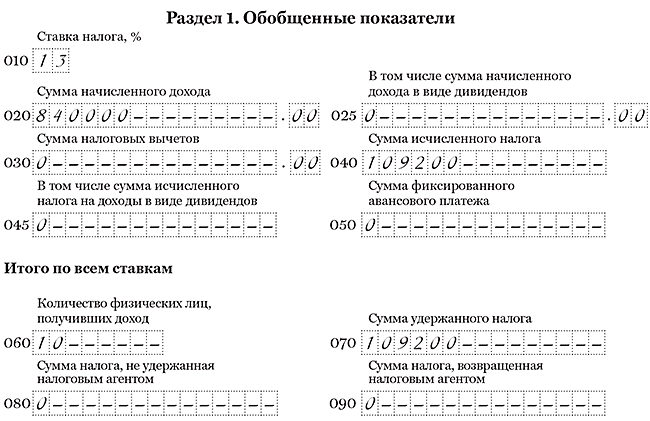

За полугодие компания начислила зарплату 10 сотрудникам — 840 000 руб., удержала НДФЛ — 109 200 руб. (840 000 руб. × 13%). Во втором квартале компания выдавала работникам материальную помощь. Всего на сумму 100 000 руб. Помощь каждому сотруднику составила 3 500 руб. Поэтому компания не отражала эту выплату в расчете. Раздел 1 компания заполнила, как в образце 58.

Если компания выдаст работнику помощь еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете сумму помощи, которую выдавали с начала года. При этом вычет в 4000 рублей запишите в строку 030 расчета.

Образец 58. Как заполнить расчет, если компания оказала материальную помощь менее 4 000 рублей:

6. Компания выдала материальную помощь более 4 000 рублей

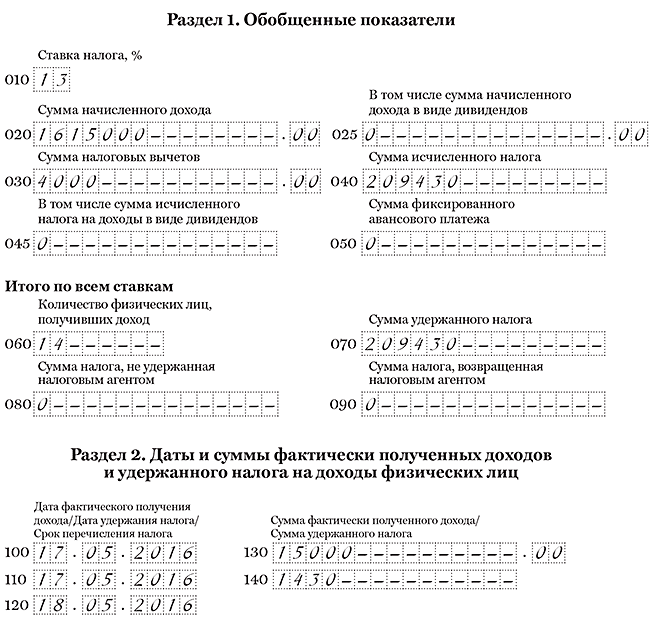

Компания во втором квартале выдала сотруднику материальную помощь в размере 15 000 рублей. От НДФЛ освобождены только 4 000 рублей.

Материальную помощь более 4000 рублей за налоговый период надо показать в расчете. В строке 020 запишите всю сумму помощи. А в строке 030 отразите вычет в виде необлагаемой суммы — 4 000 рублей (п. 28 ст. 217 НК РФ).

Дата получения дохода в виде материальной помощи — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). На эту же дату компания удерживает НДФЛ. Поэтому день выплаты запишите в строках 100 и 110 раздела 2 расчета. Перечислить налог можно на следующий день.

Компания 17 мая выдала сотруднику материальную помощь — 15 000 руб. В этот же день удержала НДФЛ — 1430 руб. ((15 000 руб. — 4 000 руб.) × 13%). Помимо материальной помощи в течение полугодия компания начислила доходы 14 сотрудникам — 1 600 000 руб., исчислила и удержала НДФЛ — 208 000 руб. (1 600 000 руб. × 13%).

Раздел 1. В строке 020 компания записала начисленные доходы и материальную помощь — 1 615 000 руб. (1 600 000 + 15 000). В строке 030 — вычет 4000 рублей. В строке 040 — НДФЛ с доходов и помощи 209 430 руб. (208 000 + 1430).

Раздел 2. В строках 100 и 110 компания отразила дату выдачи материальной помощи. В строке 120 — следующий рабочий день. В строке 130 компания записала материальную помощь полностью — 15 000 руб. Расчет компания заполнила, как в образце 59.

Образец 59. Как заполнить расчет, если компания оказала материальную помощь более 4 000 рублей:

7. Компания выдала материальную помощь вместе с отпускными

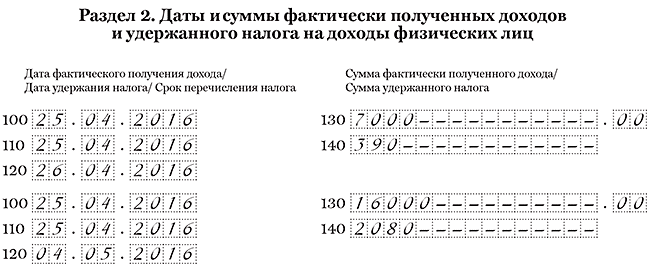

Компания выдала работнику отпускные и материальную помощь к отпуску, которая облагается НДФЛ.

Выплаты можно показать в одном блоке строк 100–140, если по ним совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок перечисления налога. Дата получения дохода и удержания НДФЛ по отпускным и материальной помощи — это дата выплаты. Эту дату компания отражает в строках 100 и 110. В строке 120 компания пишет крайний срок перечисления налога. НДФЛ с отпускных можно заплатить до конца месяца (п. 6. ст. 226 НК РФ). А вот налог с материальной помощи — не позднее следующего дня. Даты в строках 120 отличаются. Значит, в разделе 2 отражайте выплаты отдельно.

Компания 25 апреля выдала сотруднику отпускные — 16 000 руб. и материальную помощь к отпуску — 7 000 руб. В этот же день компания удержала и перечислила НДФЛ с этих выплат — 2 080 руб. (16 000 руб. × 13%) и 390 руб. ((7 000 руб. — 4 000 руб.) × 13%).

Дата получения дохода и удержания НДФЛ — 25 апреля. Крайний срок перечисления НДФЛ с отпускных — 30 апреля. Это выходной, поэтому срок переносится на 4 мая. Налог с материальной помощи надо платить не позднее 26 апреля. Компания заполнила выплаты в разных блоках строк 100–140, как в образце 60.

Образец 60. Как отразить отпускные и материальную помощь, выданные в один день:

Налогоплательщик ПРО, 2017

Источник статьи: http://nalogypro.ru/help/pay/SwE_Aid.htm

Надо ли отражать подарок стоимостью более 4 000 руб., выданный работнику, в форме 6-НДФЛ?

Автор: Заболонкова О. А., эксперт информационно-справочной системы «Аюдар Инфо»

Доход в виде стоимости подарка, полученный от учреждения работником в натуральной форме, отражается в расчете по форме 6-НДФЛ.

Обоснование.

Подарок, полученный работником от учреждения, является его доходом в натуральном виде (п. 2 ст. 211 НК РФ).

При выплате работнику дохода в натуральной форме удержание исчисленной суммы налога производится учреждением за счет любых доходов, выплачиваемых работнику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 % суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ). При получении доходов в натуральной форме дата фактического получения дохода определяется как день передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ). Учреждение обязано перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Расчет по форме 6-НДФЛ заполняется на отчетную дату: на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 расчета заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

При выплате дохода в натуральной форме (в виде подарка):

в строке 100 разд. 2 указывается дата передачи подарка;

в строке 110 разд. 2 – дата удержания налога (с суммы, превышающей 4 000 руб.);

в строке 120 разд. 2 – дата перечисления налога;

в строке 130 разд. 2 – сумма фактически полученного физическим лицом дохода;

в строке 140 разд. 2 – обобщенная сумма удержанного налога на указанную в строке 110 дату;

Обратите внимание: если подарки получают бывшие работники, допускается проставлять в строках 110 и 120 разд. 2 нули (письма ФНС РФ от 01.08.2016 № БС-4-11/13984@, от 09.08.2016 № ГД-3-11/3605@).

Источник статьи: http://www.audit-it.ru/articles/account/reporting/a3/935586.html

Порядок заполнения строки 100 формы 6-НДФЛ

Отчетность налогового агента — форма 6-НДФЛ

Отчет 6-НДФЛ должны представлять все юрлица и ИП, имеющие наемных работников либо выплачивающие деньги по договорам ГПХ (например, при аренде помещений у физлица).

О том, что является объектом НДФЛ, подробнее узнайте из статьи «Объект налогообложения НДФЛ в 2019-2020 годах».

Формат работы с этим отчетом утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Скачать бланк можно здесь.

В данном отчете указываются общие данные о начисленной в компании зарплате, имеющихся у работников вычетах, а также суммы по налогу на доходы в целом по предприятию нарастающим итогом за определенный период.

В самом отчете необходимо заполнить следующие разделы:

- Титульный лист. Здесь указываются реквизиты налогового агента (ИНН, КПП, наименование), период, за который представляется отчет (необходимые коды указаны в приложении к расчету), ОКТМО.

ОКТМО — одно из важных полей на титульном листе. Организация приводит код территории местонахождения. Если у фирмы есть филиалы, необходимо заполнить отчеты по каждому из них отдельно и сдать в инспекции по месту их нахождения.

ИП указывают ОКТМО по месту проживания, за исключением применяющих ЕНВД или находящихся на патенте. Они указывают ОКТМО по месту деятельности. Это прописано в порядке заполнения 6-НДФЛ (п. 1.10).

- Раздел 1. Здесь необходимо разделить все доходы по ставкам (13, 35%, например) и заполнить несколько блоков по каждой ставке в отдельности, то есть указать сумму начислений, исчисленного налога по каждой ставке (нарастающими данными) и в конце подвести итог, указав количество работников с доходами, а также общие данные по налогу.

- Раздел 2. Предназначен для детализации доходов и налога по срокам.

В действующем порядке заполнения 6-НДФЛ больше уделяется внимание общей картине, поясняется, какие данные в целом должны отражаться в отчете, но, к сожалению, не уточняются детали. В связи с этим у специалистов, отвечающих за сдачу данного отчета, сразу возник ряд вопросов по его заполнению. Например, по строке 100, на которой мы остановимся подробнее.

Даты для заполнения строки 100 отчета 6-НДФЛ

Строка 100 в расчете 6-НДФЛ необходима для внесения даты фактического начисления дохода работнику либо прочему физлицу.

Законодатели документально не прописали точные правила, какую именно дату приводить, поэтому при заполнении данной строки мы будем опираться на письмо ФНС от 13.11.2015 № БС-4-11/19829, в котором указано, что ориентироваться необходимо на ст. 223 НК РФ.

Следовательно, при заполнении строки 100 нельзя указывать дату фактической передачи средств работнику (день зарплаты). По требованиям НК РФ надо поставить ту дату, которая является датой получения дохода для исчисления налога.

Если говорить о наиболее часто встречающихся доходах, то в строке 100 будут указаны:

- при выдаче зарплаты — последний календарный день месяца;

- при увольнении сотрудника — его последний день в компании;

- при компенсации расходов на командировку (речь о расходах, которые не подтверждены документально, либо о суточных, превышающих установленный необлагаемый размер) — последний день месяца утверждения отчета командированного (авансового отчета).

Как определить дату фактического получения дохода в 6-НДФЛ по видам доходов, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Пример данных в строке 100

Рассмотрим порядок заполнения строки 100 расчета 6-НДФЛ на примере.

ООО «Арфа» выплачивает заработную плату 2 раза в месяц: 30-го числа каждого месяца — аванс и 12-го — заработок за предыдущий месяц. Бухгалтер удерживает налоги при выплате дохода и перечисляет их в бюджет днем позднее.

Данные за 1-й квартал были такими:

- 11.01.20ХХ — 60 000 руб. (окончательный расчет по зарплате за декабрь 20ХХ года, начислена 31.12.20ХХ в размере 100 000 руб.).

- 30.01.20ХХ — 40 000 руб. (выплачен аванс за январь).

- 04.02.20ХХ — 8 700 руб. (выплачен расчет уволенному сотруднику).

- 11.02.20ХХ — 52 220 руб. (выплачена зарплата за январь).

- 28.02.20ХХ — 38 000 руб. (выплачен аванс за февраль).

- 11.03.20ХХ — 53 350 руб. (выплачена зарплата за февраль).

- 29.03.20ХХ — 38 000 руб. (выплачен аванс за март).

Начисления по мартовской заработной плате будут 31.03.20ХХ в размере 100 000 руб. Выплата зарплаты и, соответственно, уплата налога будут в апреле.

ВАЖНО! Согласно разъяснениям ФНС России (например, письмо от 25.02.2016 № БС-4-11/3058@) выплаченную в январе заработную плату за последний месяц прошлого года следует отразить в разделе 2 отчета за 1 квартал текущего года, так как удержание НДФЛ приходится на его 1-й месяц.

Также стоит отметить, что порядок отражения в расчете переходящей зарплаты (например, начисленной за март, а выданной в апреле) четко не прописан. Согласно разъяснениям ФНС России в письме от 15.03.2016 № БС-4-11/4222 данные по мартовским начислениям должны быть отражены в разделе 1 в отчете за 1-й квартал, а в разделе 2 — уже в отчете за полугодие (с датой начисления дохода 31.03 и удержанием налога в апреле).

Таким образом, исходя из условий примера, строка 100 в расчете за 1-й квартал будет заполнена так:

Строка 100: 31.12.20ХХ.

Строка 110: 11.01.20ХХ.

Строка 120: 14.01.20ХХ.

Строка 130: 100 000.

Строка 140: 13 000.

Строка 100: 31.01.20ХХ.

Строка 110: 11.02.20ХХ.

Строка 120: 12.02.20ХХ.

Строка 130: 106 000.

Строка 140: 13 780.

Строка 100: 04.02.20ХХ.

Строка 110: 04.02.20ХХ.

Строка 120: 05.02.20ХХ.

Строка 130: 10 000.

Строка 140: 1 300.

Строка 100: 28.02.20ХХ.

Строка 110: 11.03.20ХХ.

Строка 120: 12.03.20ХХ.

Строка 130: 105 000.

Строка 140: 13 650.

Итоги

В строке 100 расчета 6-НДФЛ отражается дата получения дохода. Определять эту дату следует по правилам ст. 223 НК РФ. Так, для зарплаты это всегда последний день месяца, за который она начислена. Для других доходов это может быть и день выплаты.

Источник статьи: http://nalog-nalog.ru/ndfl/raschet-6-ndfl/poryadok_zapolneniya_stroki_100_formy_6ndfl/