- Ведомость выдачи подарков

- Поводы

- Зачем оформлять

- Элементы ведомости

- Ограничения

- Бухгалтерская проводка

- Налоги и страховые взносы

- Особые случаи

- Сопутствующие документы

- Выдача подарков: образец ведомости

- Для чего нужна ведомость на подарки

- Как составить ведомость на выдачу подарков

- Какие документы нужно составить кроме ведомости

- Подводим итоги

- Ведомость выдачи подарков

- Учет подарков и сувениров: Минфин всех запутал

- Особенности сферы

- Суть проблемы

- Письма Минфина

Ведомость выдачи подарков

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Элементы ведомости

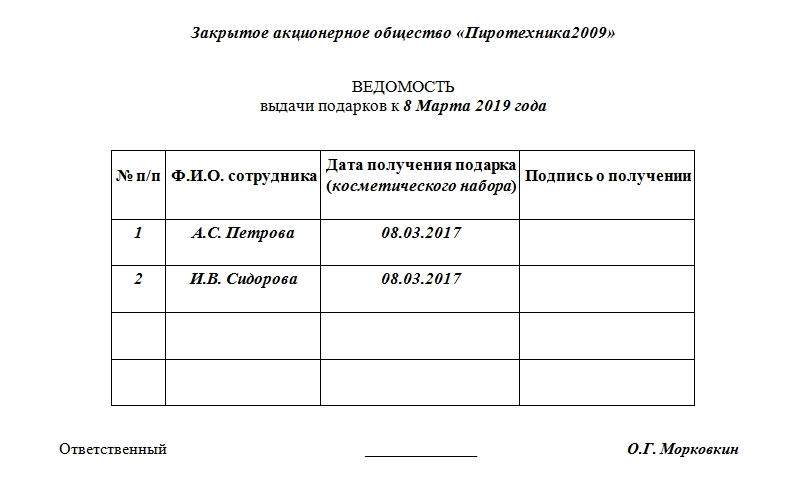

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Источник статьи: http://assistentus.ru/forma/vedomost-vydachi-podarkov/

Выдача подарков: образец ведомости

Компания закупила подарки для сотрудников и планирует их вручить на корпоративе по случаю Нового года. Факт передачи презента работнику нужно оформить специальным документом — ведомостью. Рассмотрим, как составить этот документ в 2020 году, и ознакомимся с его образцом.

Для чего нужна ведомость на подарки

Основное назначение ведомости — подтвердить факт передачи сотруднику подарка. Ее составление необязательно, но желательно. Это избавит вас от лишних вопросов и претензий со стороны проверяющих органов.

С помощью ведомости также можно отследить, кому из сотрудников подарок не был вручен. Как правило, она составляется при выдаче подарков нескольким сотрудникам. Если в организации трудится всего один работник, ведомость на него составлять не нужно, а можно заключить договор дарения.

Как составить ведомость на выдачу подарков

Унифицированного бланка этого документа нет. Ведомость составляется в свободной форме с указанием следующих сведений:

- наименования организации (ФИО ИП);

- даты и места составления ведомости;

- названия документа;

- порядкового номера записи;

- ФИО сотрудников (их детей), которым вручается подарок;

- даты передачи подарка;

- подписи сотрудника, получившего подарок;

- названия подарка и его стоимости (не обязательно).

- ФИО ответственного лица.

Если подарок выдается не сотруднику, а его ребенку, в форме ведомости ничего менять не нужно, так как расписываться в ней в любом случае будет работник — как законный представитель.

Какие документы нужно составить кроме ведомости

Помимо ведомости потребуются:

- Приказ о проведении праздничного мероприятия.

Он нужен, если подарки будут вручать на корпоративе.

- Приказ о приобретении подарков.

Его можно не составлять отдельно, а объединить с приказом о выдаче подарков.

- Приказ о выдаче подарков.

На основании этого приказа происходит выдача подарков работникам. С его образцом вы можете ознакомиться в этой статье.

- Договор дарения.

Заключается с сотрудником в письменном виде, если стоимость подарка превышает 3 000 руб.

Подводим итоги

- Ведомость подтверждает факт выдачи подарков сотрудникам. Ее составление поможет избежать претензий со стороны проверяющих.

- Унифицированного бланка ведомости нет, она оформляется в свободной форме.

- Факт получения подарка сотрудник подтверждает своей подписью в ведомости.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник статьи: http://blogkadrovika.ru/vydacha-podarkov-obrazec-vedomosti/

Ведомость выдачи подарков

Тип документа: Ведомость

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 28,5 кб

Ведомость выдачи подарков является документом, подтверждающим передачу работодателем подарков работникам. Под подарками согласно статье 572 ГК РФ понимаются вещи, деньги, сертификаты.

Назначение документа

Традиция дарить подарки к праздникам и в честь памятных дат существует в организациях давно. Как правило, выдача подарков приурочена к Новому году, 8 марта, профессиональным праздникам и т.п. Однако передача материальных ценностей работникам достаточно часто становится объектом пристального внимания налоговой службы, которая может потребовать у работодателя документы, подтверждающие безвозмездность передачи, то есть факт того, что подарок не вручен в обмен на какие-то услуги.

Для обеспечения доказательной базы операции по дарению материальных ценностей должны быть задокументированы.

Первым этапом будет составление распорядительного документа, подписанного руководителем организации, в котором будет прямо обозначено распоряжение закупить подарки.

Приказ оформляется на бланке организации. В нем указывается стоимость каждого подарка и перечисляются ФИО сотрудников, для которых эти подарки предназначены.

Передача в дар материальных ценностей в некоторых, предусмотренных законом (в частности ст. 574 ГК РФ) случаях требует оформления дополнительного договора дарения, который может быть составлен как один общий документ на весь рабочий коллектив.

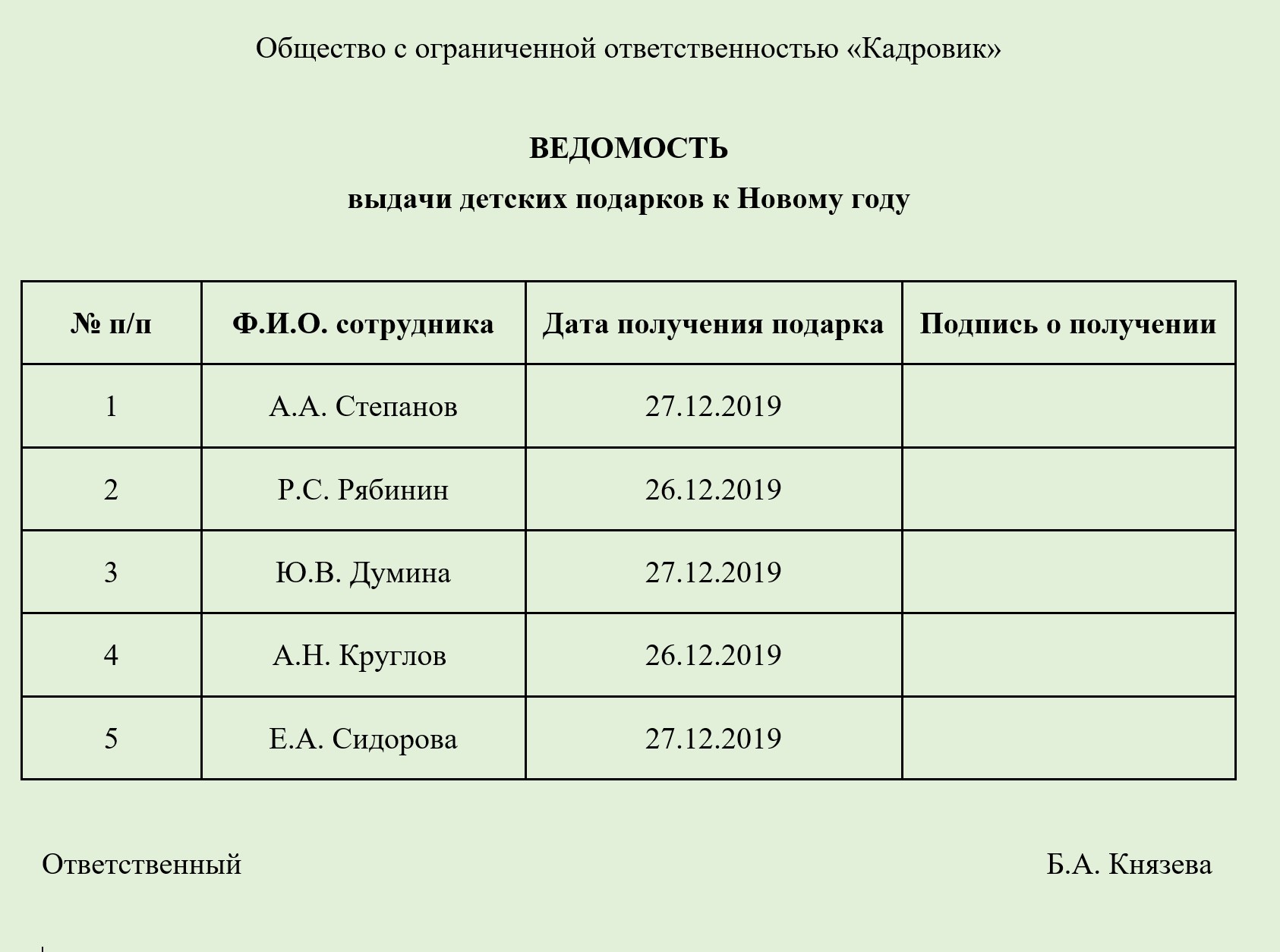

Выдача подарков должна быть оформлена специальной ведомостью. Ее форма не определяется на законодательном уровне, и организация может разработать бланк сама.

Составление ведомости

В ведомость выдачи подарков, как правило, вносятся и реквизиты для первички, которые в дальнейшем позволяют облегчить бухгалтерскую проводку операции.

Содержит ведомость следующие разделы:

- »шапку», в которой указывается название организации, дата составления ведомости (выдачи подарков), название и номер документа. В «шапке» должны быть указаны дата и номер распорядительного документа, на основании которого проводится выдача подарков;

- таблицу, в которую включаются графы с ФИО сотрудника — получателя подарка, должностью, суммой подарка (без НДС и с НДС), дата получения подарка и графа, в которой сотрудник, получив подарок, поставит свою подпись;

- подписи главного бухгалтера и руководителя организации, лица, ответственного за выдачу подарков.

В зависимости от повода в таблицу могут быть внесены и дополнительные графы: ФИО детей, даты рождения детей, наименование подарка и т.п.

Хранение

Ведомости выдачи подарков хранятся в бухгалтерии в течение 5 лет.

Источник статьи: http://dogovor-obrazets.ru/%D0%BE%D0%B1%D1%80%D0%B0%D0%B7%D0%B5%D1%86/%D0%92%D0%B5%D0%B4%D0%BE%D0%BC%D0%BE%D1%81%D1%82%D1%8C/%D0%92%D0%B5%D0%B4%D0%BE%D0%BC%D0%BE%D1%81%D1%82%D1%8C_%D0%B2%D1%8B%D0%B4%D0%B0%D1%87%D0%B8_%D0%BF%D0%BE%D0%B4%D0%B0%D1%80%D0%BA%D0%BE%D0%B2

Учет подарков и сувениров: Минфин всех запутал

Деятельность многих учреждений бюджетной сферы связана с проведением массовых или публичных мероприятий: спортивные соревнования, юбилейные торжества, конкурсы юных талантов, научные конференции и т.д. На таких мероприятиях его участникам и призерам вручаются памятные подарки и сувениры. Еще в прошлом году бухгалтерский учет подарков и сувениров не вызывал особых вопросов у бухгалтеров, но в 2019 году возникли проблемы. Найти оптимальное решение не помогли и разъяснения Минфина России.

Особенности сферы

Подарки и сувениры, которые распространяются учреждениями на массовых и публичных мероприятиях чаще всего содержат символику мероприятия или организатора: ручки, календари, брелки, блокноты и т.п. Для подтверждения факта проведения мероприятия в бухгалтерию может представляться фотоотчет. Соответственно в бухгалтерском учете отражаются хозяйственные операции по приобретению, оприходованию и списанию таких подарков и сувениров.

Еще в прошлом году такие объекты учета согласно пункту 345 Инструкции № 157н отражались на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры». А их приобретение производилось по статье 290 «Прочие расходы» КОСГУ и, затем они, как правило, сразу списывались на нужды учреждения.

Суть проблемы

Что интересно — в текущем году в порядке учета подарков и сувениров, предусмотренном Инструкцией № 157н ничего не изменилось. Но брожение умов вызвал приказ Минфина России от 29.11.2017 № 209н, вступивший в силу с 1 января 2019 года. Согласно этому приказу по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ следует производить оплату договоров на приобретение (изготовление) объектов, относящихся к материальным запасам однократного применения, в частности, и подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи (в том числе: поздравительных открыток и вкладышей к ним; приветственных адресов, почетных грамот, благодарственных писем, дипломов и удостоверений лауреатов конкурсов для награждения и тому подобное; цветов и т.п.). Но так как с применением КОСГУ 349 отражаются операции по балансовому счету 10500 «Материальные запасы», то, если следовать букве Приказа № 209н, всю сувенирную продукцию надо ставить на баланс. А это не всегда удобно и целесообразно! Кроме того, никто не отменял учета подарков и сувениров на забалансовом счете 07.

Активное обсуждение возникшей проблемы на портале Клерка велось с января по апрель. Одни участники обсуждения склонялись к целесообразности учета подарков в отдельных случаях на балансовом счете, других напрягал параллельный учет, как на балансе, так и за балансом. Высказывались предположения, что Минфин в Приказе № 209н просто ошибся и имел в виду совсем иное. В итоге многие решили вести учет одновременно как по балансовому счету 10500, так и по забалансовому 07 — во всяком случае, это удовлетворит как требованиям Приказа № 209н, так и положениям Инструкции № 157н.

Письма Минфина

— если сувениры и подарки поступают сначала на склад, то их нужно приходовать на 10536 349, а затем с момента выдачи со склада до момента вручения учитывать на забалансовом счете 07;

— а если сувениры и подарки приобретаются и сразу вручаются, то такие расходы надо сразу относить на счет 40120 272.

Логика в позиции Минфина есть, но его предложения, еще больше запутали бухгалтерское сообщество.

Во-первых, если подарки и сувениры подлежат учету на балансовом счете, значит ли это, что они являются активом согласно требованиям Федерального стандарта «Концептуальные основы», утвержденного приказом Минфина России от 31.12.2016 № 256н? Ведь в соответствии с пунктом 36 данного стандарта активом признается имущество, от которого ожидается поступление полезного потенциала или экономических выгод. А какие выгоды и потенциал ожидать от подарков и сувениров, раздаваемых детям, ветеранам или спортсменам? Поэтому учет таких предметов за пределами баланса, то есть на счете 07, согласно требованиям Инструкции № 157н выглядит более целесообразным.

Во-вторых, Приказ № 209н предполагает приобретение подарков и сувениров по КОСГУ 349, но Инструкция № 157н не содержит бухгалтерских записей, позволяющих произвести списание, минуя балансовый счет 10500, сразу на счет 40120 272. Очевидно, что до появления в Инструкции № 157н необходимых проводок, последовать совету Минфина не получится. Кроме того, при этом возникают сомнения в корректности формирования ряда показателей отчетности. Тем не менее, Минфин сообщил, что при подготовке очередных изменений в Инструкцию № 157н приведенный в письме порядок отражения в бухгалтерском учете сувениров будет уточнен.

Спустя месяц Минфин России предпринял еще одну попытку разъяснить свою позицию о приобретении подарков (сувенирной продукции), направив письмо от 26 апреля 2019 г. № 02-07-07/31230. В этом письме в целом повторяется смысл предыдущего письма от 14 марта. При этом уточняется, что подарки и сувенирная продукция, по мнению Минфина, являются материальными ценностями, которые следует учитывать на балансовом счете 10500 «Материальные запасы». Далее финансовое ведомство даже предполагает, что подарки и сувениры могут быть «реклассифицированы», то есть перестать быть таковыми. Наверное, это можно изобразить так: руководитель учреждения принял решение шариковые ручки и календари с логотипом учреждения не раздавать на праздниках, а отправить на нужды учреждения (раздать в подразделения). Но тут возникает вопрос с целевым использованием средств: ведь подарки и сувениры приобретаются за счет средств, выделенных непосредственно для проведения соответствующих мероприятий. Если сувенирку, например, раздать в подразделениях учреждения, то очевидно, что программа мероприятий не будет выполнена полностью!

В письме от 26 апреля 2019 г. № 02-07-07/31230 Минфин все же допускает списание подарков и сувениров сразу счет 040120272, но только в том случае, если порядок проведения торжественных и протокольных мероприятий, утвержденный субъектом учета, не предусматривает их хранение(на складах учреждения).Но для того, чтобы воспользоваться таким разъяснением Минфина в учреждении должно быть разработаны и утверждены:

— порядок проведения торжественных и протокольных мероприятий, которым НЕ предполагается хранение подарков и сувениров до момента их вручения;

— соответствующие положения в учетной политике.

При наличии этих локальных актов бухгалтера смогут сократить число учетных операций и немного облегчить себе работу. Но как уже было сказано выше, в Инструкции № 157н пока не содержится учетных операций, позволяющих списывать материальные запасы на счет 40120272, минуя счет 10500.

Из содержания упомянутых писем Минфина: финансовое ведомство настаивает на том, что подарки и сувениры — это материальные ценности, являющиеся активом, то есть обладающие полезным потенциалом и экономической выгодой. Тут намечается некоторая интрига, так как положения Гражданского кодекса, Налогового кодекса, федеральных стандартов учета не согласуются с такой позицией Минфина. Поэтому рекомендуем внимательно следить за развитием событий!

Источник статьи: http://www.klerk.ru/buh/articles/485633/