- Облагается ли материальная помощь НДФЛ?

- Особенности налогообложения матпомощи

- Оформление матпомощи

- Отражение материальной помощи в налоговой отчетности

- Решения для управления

- Подарок и матпомощь отражение в справке 2-НДФЛ

- Подарок и матпомощь отражение в справке 2-НДФЛ

- Льгота 4000 ндфл для подарков и материальной помощи

- Энциклопедия решений

- Материальная помощь, не облагаемая налогом в 2019 году

- Подарок и материальная помощь — как начислять НДФЛ

- Материальная помощь 4000 рублей: налоги, взносы в 2019 году

- Расчет НДФЛ с материальной помощи и подарков

- Исчисление НДФЛ с подарков

- НДФЛ с материальной помощи в 2019 году

- Материальная помощь код дохода и код вычета 2019

- Материальная помощь и страховые взносы в 2019-2019 годах

- Льготы по ндфл на материальную помощь

- Организация выплатила работнику материальную помощь в размере 4000 руб, не обложив ее НДФЛ на основании п

- Под каким кодом отразить материальную помощь в 2 НДФЛ

Облагается ли материальная помощь НДФЛ?

Облагается ли материальная помощь НДФЛ? Нет, если ее размер — не более 4000 рублей. Но и в том случае, если сумма превышает лимит, при налогообложении есть нюансы.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений удерживается налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать финансовую поддержку сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Как в этом случае: облагается ли налогом материальная помощь и как действовать бухгалтеру?

Особенности налогообложения матпомощи

Если размер матпомощи не превышает 4000 рублей в год по любым основаниям, НДФЛ с материальной помощи в 2020 году не удерживается. Но есть несколько особых случаев, рассмотрим которые подробно.

1. Полностью не облагаемая НДФЛ материальная помощь — это матпомощь, которая выдается в случае:

- смерти близкого родственника работника, смерти бывшего работника;

- чрезвычайных обстоятельств, в т. ч. стихийного бедствия;

- предупреждения, пресечения и прочих действий, пресекающих свершение террористического акта.

2. Не облагаемая в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

По п. 28 ст. 217 НК РФ, такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код материальной помощи в справке 2-НДФЛ до 4000 рублей указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит и от основания для начисления работнику.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, и членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка либо его усыновлении. Законодательством установлен лимит — не более 50 000 рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфина РФ в письме от 12.07.2017 № 03-04-06/44336. Чиновники отозвали предыдущие разъяснения, в которых требовалось предоставить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику и вышедшему на пенсию на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали эту выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

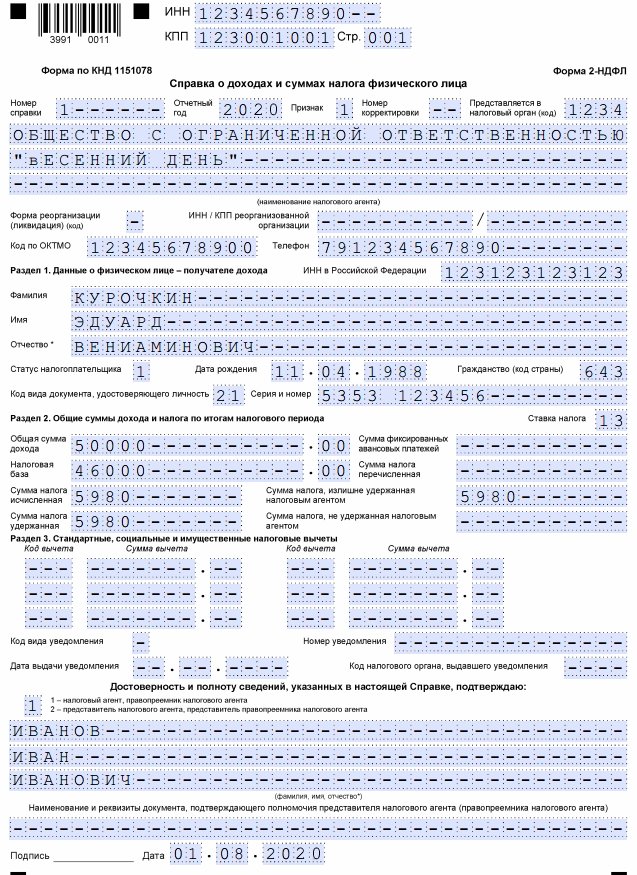

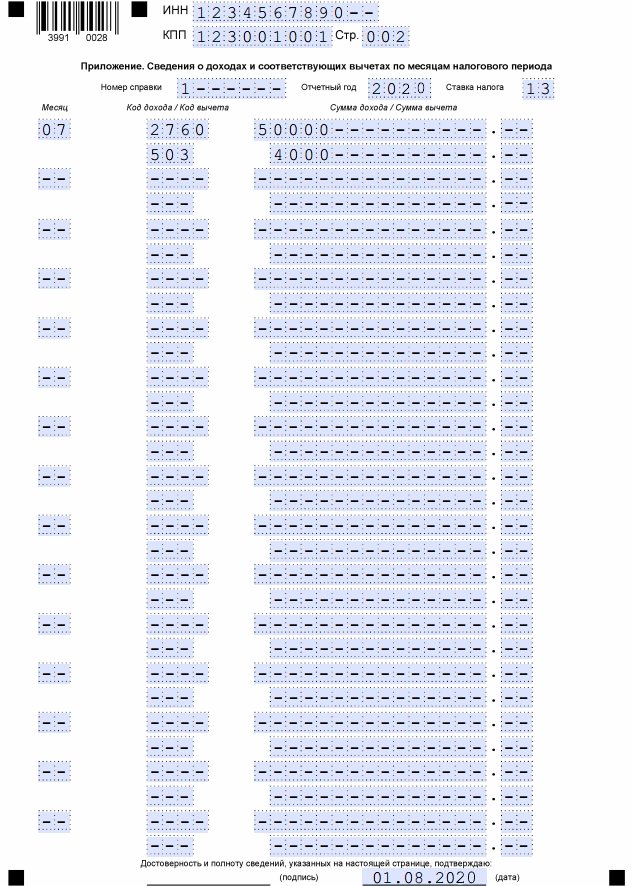

Отражение материальной помощи в налоговой отчетности

Рассмотрим ситуацию на примере.

Курочкин Э. В. обратился 10.07.2020 к руководителю с заявлением о выплате матпомощи в сумме 50 000 рублей.

12.07.2020 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

Посмотрим, как отражается материальная помощь в 2-НДФЛ, на примере.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Источник статьи: http://ppt.ru/art/mat-pomosch/ndfl

Решения для управления

Форум партнеров ООО «Софт Финанс»

Подарок и матпомощь отражение в справке 2-НДФЛ

Подарок и матпомощь отражение в справке 2-НДФЛ

Сообщение Irina » 27 фев 2014, 17:48

п.28 ст.217 НК «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)»

28) доходы, не превышающие 4000 рублей, полученные по каждому из следующих оснований за налоговый период:

стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

Код дохода подарков- 2720 (код вычета 501).

Код дохода матпомощи- 2760 (код вычета 503).

Необлагаемая сумма в размере 4000 руб. относится отдельно к каждому виду доходов, о которых идет речь в пункте 28 статьи 217 НК РФ.

А в этом пункте подарки и матпомощь упомянуты в разных абзацах.

То есть начислять НДФЛ нужно, только если общая стоимость подарков или общая величина матпомощи с начала года превысят 4000 руб. Удерживают НДФЛ только с суммы превышения.

Учет расходов на подарки при УСН

Состав расходов, учитываемых при упрощенной системе налогообложения, определен п. 1 ст. 346.16 НК РФ и носит ограниченный характер.

И расходы на организацию праздников для работников, подарки в нем не предусмотрены. Поэтому для целей налогообложения они учитываться не должны.

А в бухгалтерском учете указанные затраты должны покрываться за счет прибыли организации.

При этом организация, применяющая УСН с объектом «доходы, уменьшенные на величину расходов», учитывать в налоговой базе расходы, связанные с приобретением презентов и подарков, в составе рекламных расходов не вправе.

Перечень расходов, учитываемых при исчислении налоговой базы по налогу, взимаемому в связи с применением УСН, является закрытым и расширению не подлежит.

Рекомендации по оформлению подарков

Не забудьте собрать все документы, подтверждающие ваши расходы и вручение подарков работникам.

Меньше проблем вызовут подарки стоимостью до 4 000 рублей по налоговому законодательству (не нужно исчислять налоги) и до 3 000 рублей по гражданскому законодательству (не нужно заключать договор в письменной форме).

При предоставлении денежных средств в размере 4 000 рублей взамен подарков вы сможете избежать проблем с налогообложением страховыми взносами, к тому же работник может потратить данный подарок на любые нужды.

Источник статьи: http://softfinans.ru/forum/viewtopic.php?t=7159

Льгота 4000 ндфл для подарков и материальной помощи

Энциклопедия решений

— возмещение (оплата) работодателями своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным (в возрасте до 18 лет), бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) лекарственных препаратов для медицинского применения, назначенных им лечащим врачом. Освобождение от налогообложения производится при представлении документов, подтверждающих фактические расходы на приобретение этих лекарств;

Если размер указанных доходов, переданных одному и тому же физическому лицу, превысит в налоговом периоде 4000 рублей, организация признается налоговым агентом и, соответственно, обязана исполнять обязанности, предусмотренные для налоговых агентов статьями 226 и 230 НК РФ. В связи с этим Минфин России в письме от 01.12.2014 N 03-04-06/61283 рекомендует организаторам лотерей и розыгрышей вести таких доходов, полученных от них физлицами. А в письме Минфина России от 20.01.2019 N 03-04-06/2650 то же самое рекомендовано в отношении подарков физлицам.

Материальная помощь, не облагаемая налогом в 2019 году

Нередко работодатели оказывают работникам различную материальную помощь, например, в связи с рождением ребенка. В нашем материале мы рассмотрим основные виды материальной помощи, выплачиваемой работникам, и расскажем, нужно ли облагать ее НДФЛ и страховыми взносами.

Имейте в виду, что лимит установлен для материальной помощи по всем подобным основаниям. Допустим, работнику в течение 2019 года была выплачена материальная помощь к отпуску в размере 2000 руб., а также материальная помощь в связи с его бракосочетанием в размере 3000 руб. То есть работнику оказана материальная помощь на общую сумму 5000 руб. (2000 руб. + 5000 руб.). Материальная помощь, не облагаемая налогом в 2019 году, как мы сказали выше, составляет 4000 руб. Соответственно, с 1000 руб. (5000 руб. – 4000 руб.) нужно начислить НДФЛ и взносы.

Подарок и материальная помощь — как начислять НДФЛ

В соответствии с п. 1 ст. 574 Гражданского кодекса РФ дарение, сопровождаемое передачей дара одаряемому, может быть совершено устно, за исключением предусмотренных законодательством РФ случаев. Так, в частности, договор дарения движимого имущества должен быть совершен в письменной форме, если дарителем выступает юридическое лицо, а стоимость дара превышает 3 тыс. руб. (п. 2 ст. 574 ГК РФ).

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 210 Налогового кодекса РФ). При этом такие доходы, как материальная помощь, полученная от работодателей, стоимость подарков, полученных от организаций, и некоторые другие исключаются из налоговой базы в пределах 4 000 руб. по каждому виду дохода (п. 28 ст. 217 НК РФ).

Материальная помощь 4000 рублей: налоги, взносы в 2019 году

Не ограничивается суммой в 4 000 руб. необлагаемая НДФЛ материальная помощь для работников, потерявших кого-то из членов семьи, а также для работников, у которых в семье появился малыш, независимо от того, родной он для работника или усыновленный. Материальная помощь в связи с появлением ребенка ограничена суммой в 50 000 руб. на каждого такого ребенка. Такие нормы указаны в подп. 8 ст. 217 НК РФ.

По разным причинам сотруднику может понадобиться некая финансовая поддержка, за которой он вправе обратиться к работодателю. Законодательство разрешает поддерживать своего работника таким вот образом, но есть ограничения по сумме, которая не будет облагаться налогами. В статье рассмотрим вопросы, связанные с материальной помощью сотруднику и ее налогообложением в 2019 году.

Расчет НДФЛ с материальной помощи и подарков

Вещь, бесплатно переданная физическому лицу, является его доходом в натуральной форме (*). Такой доход подлежит обложению НДФЛ по ставке 13 процентов (**). Исключение сделано только для подарков, стоимость которых не превышает 4000 рублей (***). Они налогом не облагаются. Причем данная величина относится не к конкретному подарку, а к общей стоимости всех подарков, полученных сотрудником в течение года.

В общем случае материальную помощь облагают налогом на доходы. Однако из этого правила есть исключения. Так, законодательством предусмотрены отдельные виды помощи, которые налогообложению не подлежат. Кроме того, есть минимальный размер помощи, в пределах которого налог на нее также не начисляют (см. таблицу).

Исчисление НДФЛ с подарков

Поскольку в силу п. 28 ст. 217 НК РФ стоимость подарков, полученных от организаций и предпринимателей, сумма которых за налоговый период (год) не превышает 4000 руб., НДФЛ не облагается, на наш взгляд, сумма подарка в денежной форме, выдаваемого ко дню рождения или к празднику по месту работы, может не облагаться НДФЛ в части суммы, не превышающей 4000 руб. в год. С суммы превышения должен удерживаться налог по ставке 13%.

Общеизвестно, что доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами). Такова норма, установленная абз. 2 п. 18.1 ст. 217 НК РФ.

НДФЛ с материальной помощи в 2019 году

В связи с тем, что большинство видов материальной помощи освобождается от НДФЛ, бухгалтер должен предельно правильно оформить такой вид выплаты. Во избежание уклонения от уплаты налогов законодательством установлен исчерпывающий список ситуаций, когда компания может предоставить работнику такую помощь.

Если сотрудник в течение года меняет место работы, то он обязан представить новому работодателю справку по форме 2-НДФЛ для того, чтобы исключить ошибку при налогообложении. Возможно, что он уже получал матпомощь в начале года, соответственно, повторная выплата сверх лимита будет облагаться налогом по общим правилам.

Материальная помощь код дохода и код вычета 2019

• Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка (подп. 3 п. 1 ст. 422). Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 000 руб. Право на получение приведенной суммы имеет каждый родитель (письма Минфина № 03-15-06/29546, № 03-04-12/67082, Минтруда № 17-3/В-521, № 17-3/В-18 (п. 1), № 17-3/1926).

Коды доходов и коды вычетов закреплены в приказе ФНС РФ «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387. Руководствуясь требованиями этого приказа, конкретные коды доходов — материальная помощь, а также коды вычета материальной помощи 4000 рублей и менее, проставляемые в справке 2-НДФЛ, зависят от суммы выплаты и назначения такой поддержки (т. е. вида материальной помощи).

Материальная помощь и страховые взносы в 2019-2019 годах

И еще несколько слов о налогообложении материальной помощи в пределах 4 000 руб. Материальная помощь 4000 руб. — налогообложение в 2019–2019 годах не предусматривает ее учет в составе доходов, учитываемых при определении налоговой базы по НДФЛ (п. 28 ст. 217 НК РФ).

- если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (абз. 2 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена единовременно по причине смерти члена семьи работника (абз. 3 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена сотруднику организации по причине рождения ребенка или его усыновления (абз. 4 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ); суммы такой помощи должны быть выделены в первый год после рождения или усыновления и не должны превышать 50 000 руб.;

- если материальная помощь выдавалась на иные нужды и ее размер не превысил 4 000 руб. на одного сотрудника за расчетный период (подп. 12 п. 1 ст. 20.2 закона № 125-ФЗ).

Льготы по ндфл на материальную помощь

В том случае, когда материальная помощь не превышает 4000 руб., причина её назначения не играет особой роли. Такая выплата может быть оформлена в виде подарка к празднику или как простая стимулирующая доплата. Важно только то, чтобы она не превышала установленный лимит денежных средств, рассчитываемый с начала года.

При освобождении материальной помощи от НДФЛ, назначение выплаты не играет основную роль. Важно, чтобы сумма выплаты не превышала четырёх тысяч рублей на одного человека в течение года. Подобного рода выплата может быть произведена в качестве подарка (матпомощи) к юбилею, празднику или другому знаменательному событию. Данную помощь также называют стимулирующей. Таким образом, важен объём помощи, который не должен превышать отметку в 4 000 рублей, а не цель выплаты. Соответствующий вывод подтверждается пунктом 28 статьи 217 НК РФ и Письмом Минфина РФ от 22.10.2013 № 03-03-06/4/44144. При выплате не более 4 000 рублей НДФЛ не облагается.

Организация выплатила работнику материальную помощь в размере 4000 руб, не обложив ее НДФЛ на основании п

Вместе с тем при прочтении нормы остается неясность, применяется ли налоговый вычет в размере 4000 руб. ко всей сумме доходов, перечисленных в п. 28 ст. 217 НК РФ, или к каждому виду дохода отдельно. Из Письма ФНС России от 08.11.2010 N ШС-37-3/14851 (согласовано с Минфином России) можно сделать вывод, что налоговый вычет применяется к п. 28 ст. 217 НК РФ в целом. Но в Письме Минфина России от 07.02.2011 N 03-04-06/6-18 разъяснено, что обязанность исчислить и удержать налог возникает, если стоимость (размер) доходов, выплаченных (переданных) одному и тому же физическому лицу, по одному из оснований, предусмотренных п. 28 ст. 217 НК РФ, превысит в налоговом периоде 4000 руб. То есть вышеуказанный вычет применяется не к общей сумме доходов, а к каждому виду доходов отдельно.

Такой подход прослеживается и в Порядке заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (далее — Порядок заполнения)). В частности, не облагаемая НДФЛ сумма материальной помощи и стоимость подарков показываются соответственно в пп. 2.2 и 4.2 листа Г «Расчет суммы доходов, не подлежащей налогообложению» не свыше 4000 руб. по каждому подпункту (п. 9.1 Порядка заполнения). Общая сумма доходов, не подлежащих налогообложению, складывается из этих сумм и отражается в п. 10 листа Г. Эта же сумма указывается и в строке 020 разд. 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке», который заполняется для каждой налоговой ставки отдельно.

Под каким кодом отразить материальную помощь в 2 НДФЛ

Социальная поддержка должна делиться, в первую очередь на две категории: суммы, частично облагающиеся налогом и выплаты, с которых НДФЛ не удерживается (независимо от размера). Выплаты, которые освобождаются от уплаты НДФЛ, в отчетности по налогу не показываются.

По общим правилам НДФЛ удерживается в день перечисления средств, если мат помощь оказана в натуральной форме – при ближайшей денежной выплате. Как быть, если натуральная мат помощь выдана не работнику фирмы, ведь удержать НДФЛ не получится. В этом случае налоговый агент обязан уведомить об этом инспекцию. Также составляется справка 2 НДФЛ, но в заголовке указывается признак 2.

Источник статьи: http://urist-market.ru/grazhdanstvo-i-zagranitsa/lgota-4000-ndfl-dlya-podarkov-i-materialnoj-pomoshhi