- Договор дарения подарка сотруднику: образец

- Когда договор дарения подарка обязателен?

- Договор дарения подарка сотруднику: образец

- Последствия заключения договора дарения с сотрудником

- Подводим итоги

- Дарение сотруднику от организации

- Оформление договора дарения сотруднику

- Дарение новогодних подарков сотрудникам

- Дарение денег сотрудникам от организации

- Дарение путевки сотруднику организацией

- Подарок работнику деньгами: налоговые нюансы

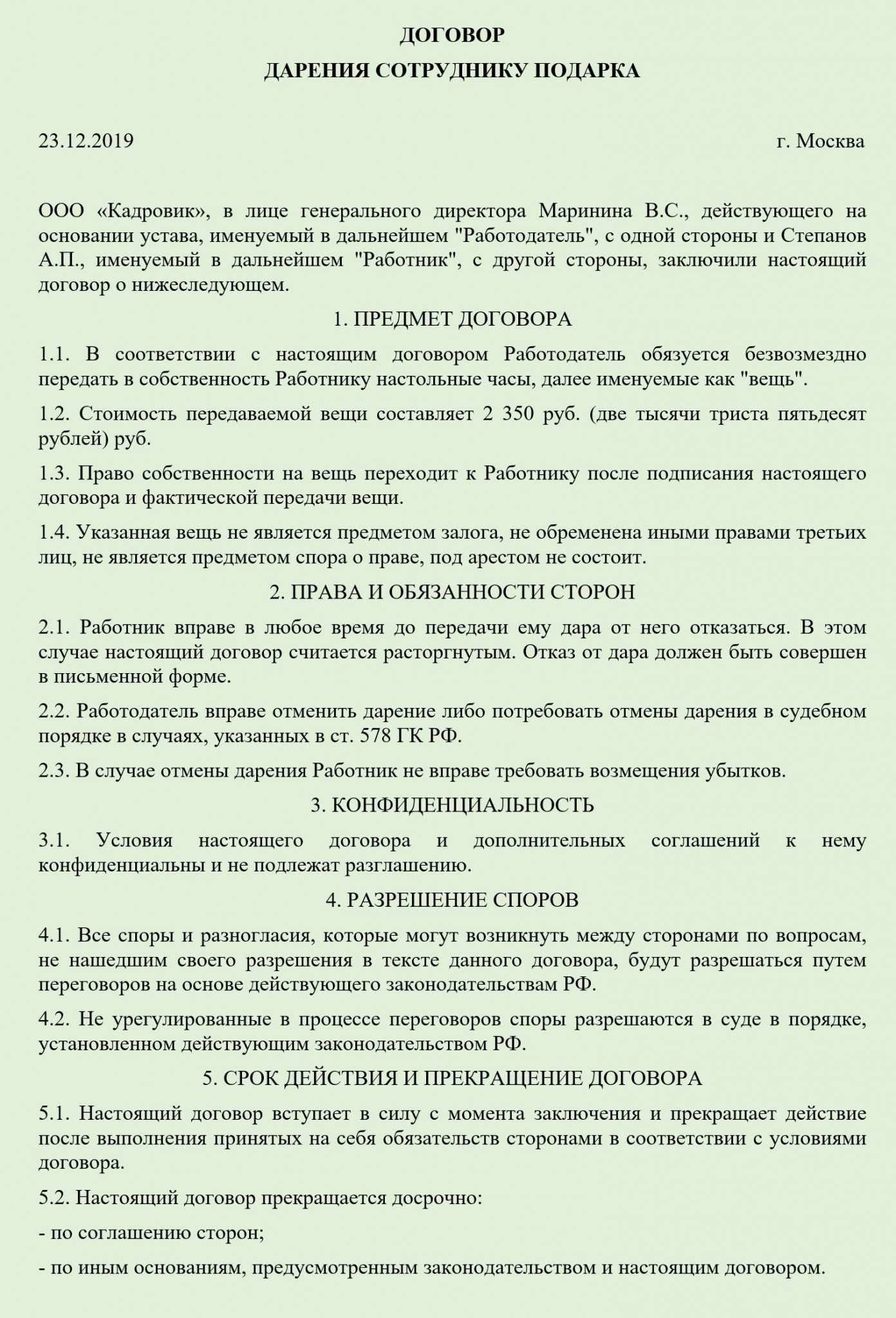

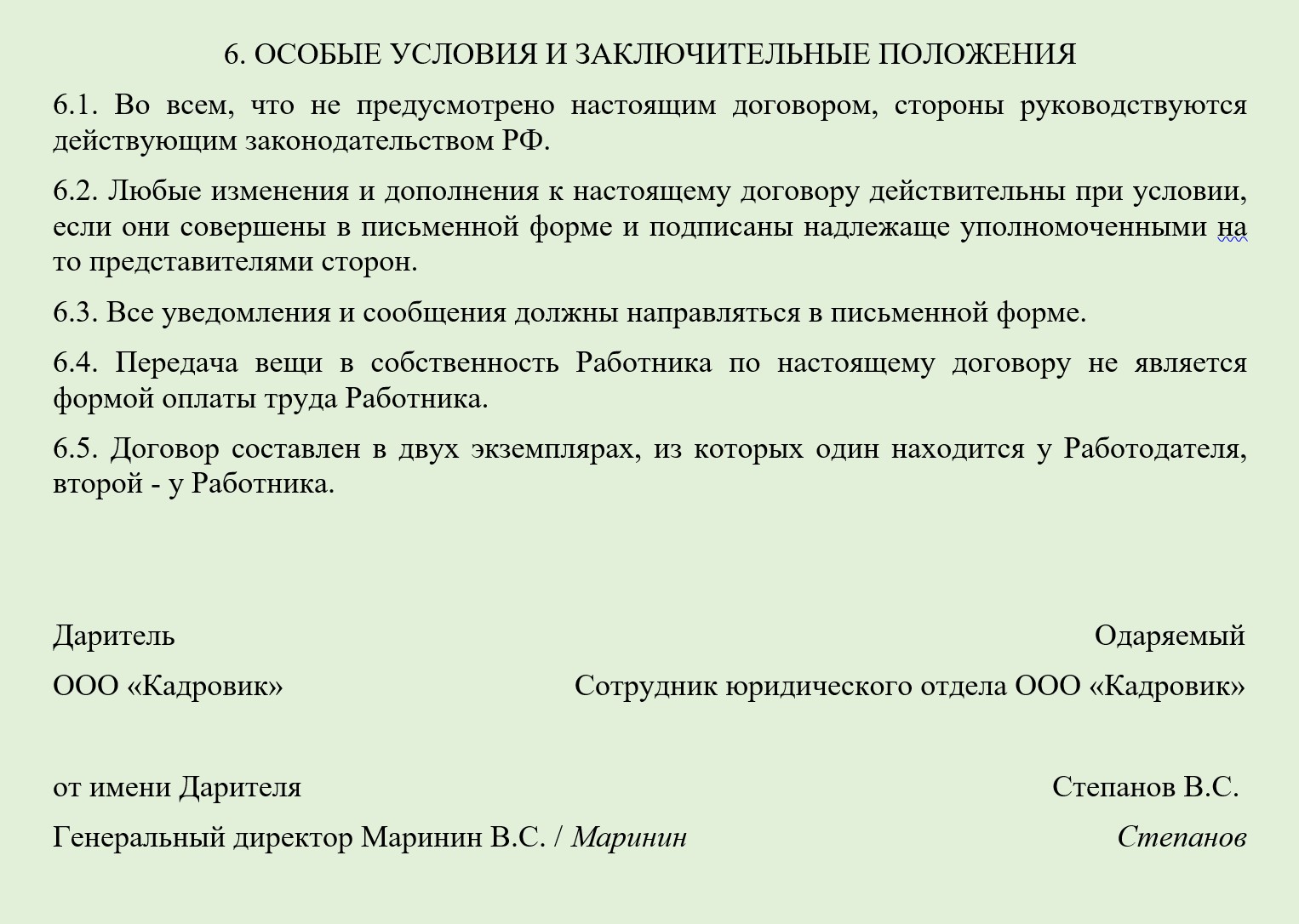

Договор дарения подарка сотруднику: образец

Существует ситуация, в которой законодательство обязывает работодателя заключить письменный договор дарения с сотрудником, получающим от своего работодателя подарок. О том, что это за ситуация, как оформить договор дарения и какими окажутся последствия его заключения — в нашем материале.

Когда договор дарения подарка обязателен?

Суть дарения заключается в безвозмездной передаче вещи кому-либо. При взаимоотношениях сотрудник-работодатель подарок, получаемый сотрудником, может быть связан либо с трудовыми достижениями (в этом случае он выполняет роль премии), либо с праздничной датой, не имеющей отношения к работе (днем рождения, новогодними праздниками, женским днем, выходом на пенсию).

Дарение всегда предполагает заключение договора: он может быть как устным, так и письменным. Письменная форма становится обязательной, когда (п. 2 ст. 574 ГК РФ):

- дарителем является организация, а стоимость подарка превышает 3 тыс. руб.;

- договор содержит обещание подарить подарок в будущем.

Первая ситуация возможна только когда одаряемый является физлицом, поскольку между организациями дарение на сумму, свыше 3 тыс. руб., запрещено (подп. 4 п. 1 ст. 575 ГК РФ). Вторая ситуация встречается редко, но и исключать ее нельзя.

Запрета на заключение письменного договора по подарку, стоимостью меньше 3 тыс. руб., законодательство не содержит. Поэтому этот документ может оформляться при любой стоимости даримого. Если в качестве подарка сотруднику вручается премия и это предусмотрено положением о премировании — договор можно не заключать.

Договор дарения подарка сотруднику: образец

В обязательном порядке договор дарения нужно включить следующие реквизиты:

- дату и место заключения;

- данные о договаривающихся сторонах;

- информацию о подарке и его стоимости;

- условия его передачи и отказа от получения;

- процедуру документального оформления факта дарения и отказа;

- действия сторон при возникновении спорных моментов и особых ситуаций.

Условия об ограничении или отмене дарения в договор включаются не всегда, поскольку они неприменимы для обычных подарков небольшой стоимости (п. 1 ст. 576, ст. 579 ГК РФ), к которым чаще всего относятся подарки, вручаемые сотрудникам.

У сотрудника есть право отказаться от подарка до момента его вручения (п. 1 ст. 573 ГК РФ). Для этого ему нужно написать письменное заявление (п. 2 ст. 573 ГК РФ). У работодателя при этом возникает право требовать возмещения причиненного отказом ущерба (п. 3 ст. 573 ГК РФ).

Когда подарки дарятся сразу нескольким работникам, договор можно оформить одновременно со всеми. Документом, фиксирующим факт вручения подарка, в этом случае выступает ведомость, а не акт приемки-передачи.

Последствия заключения договора дарения с сотрудником

После заключения договора дарения налоговики могут:

- Начислить НДС на рыночную стоимость подарка, поскольку безвозмездная передача равнозначна реализации (подп. 1 п. 1 ст. 146 НК РФ). Но сделать это должны только работодатели-плательщики НДС и только в отношении подарков, не расцениваемых как премия.

- Удержать НДФЛ с общей стоимости подарка свыше 4 тыс. руб. за год (п. 28 ст. 217 НК РФ). Установить такое превышения можно только, если ведется учет стоимости подаренного по каждому сотруднику. Стоимость подарков-премий, войдет в состав оплаты труда по каждому работнику и НДФЛ будет считаться от всего дохода сотрудника.

- Начислить страховые взносы на стоимость подарка, сделанного за трудовые достижения. На подарки иного назначения взносы начислять не нужно, т. к. договор дарения заключается в соответствии с правилами ГК РФ. А выплаты по договорам ГПХ, заключаемым в связи с переходом права собственности на имущество, не признаются объектом обложения страховыми взносами (п. 4 ст. 420 НК РФ).

Таким образом, налоговых последствий избежит работодатель, не являющийся плательщиком НДС, при дарении подарков по поводам, не связанным с трудовой деятельностью и когда общая стоимость подаренного за год не превысит для конкретного сотрудника 4 тыс. руб.

Учесть расходы по подаркам, не связанным с трудовой деятельностью, придется за счет чистой прибыли работодателя. Стоимость подарка-премии, вместе с начисленными на нее страховыми взносами, войдет в расходы на оплату труда, учитываемых при начислении налога на прибыль или УСН 15%.

Подводим итоги

- Дарение всегда сопровождается заключением договора: либо устного, либо письменного. Заключить договор в письменной форме потребуется в случае, когда дарителем выступает организация, а стоимость подарка превышает 3 тыс. руб.

- В отношении подарков, стоимостью менее 3 000 руб., заключать письменный договор не обязательно, но желательно. Это поможет избежать претензий со стороны налоговиков.

- С подарка, стоимостью больше 3 000 руб., нужно будет уплатить НДФЛ.

- Страховые взносы на подарки, выданные по случаю праздника или юбилея, начислять не нужно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник статьи: http://blogkadrovika.ru/dogovor-dareniya-podarka-obrazec/

Дарение сотруднику от организации

Имущественное поощрение сотрудников путем их одаривания, принято понимать как один из элементов корпоративной этики. Важнейшим условием такого дарения, должно быть отсутствие его взаимосвязи с трудовыми успехами сотрудника — в случае обратного, такое поощрение является производственным премированием, которое порождает совершенно иные налоговые последствия, требует иного оформления и регулируется нормами трудового, а не гражданского законодательства.

Оформление договора дарения сотруднику

Право работодателя на поощрение работника за его добросовестный труд, закреплено в ст. 191 ТК РФ, в которой также определен открытый перечень представляемых работнику поощрений. Кроме того, предусмотрено, что коллективным договором, правилами внутреннего распорядка и другими локальными нормативными актами, могут быть предусмотрены любые другие формы поощрения, вплоть до государственных наград.

Если работодатель намерен одарить сотрудника, то целесообразно оформить это договором дарения, в котором не должно быть указаний на взаимосвязь дарения и его трудовых успехов.

Так, договор дарения между сотрудником и работодателем — юр. лицом, стоимость которого превышает 3 тыс. рублей, всегда составляется в письменной форме (п. 2 ст. 574 ГК). Нарушение указанного требования влечет ничтожность дарственной.

Во исполнение ст. 432 ГК, в договоре обязательно должен быть подробно описан сам подарок и его индивидуальные характеристики. Если имеет место массовое одаривание сотрудников, то целесообразно заключить многосторонний договор дарения, где все одаряемые сотрудники будут в качестве одной стороны, а работодатель — дарителем.

Поскольку дарение, это также и финансовая операция, требующая учета, то расходы должны быть документально подтверждены. Так, кроме договора дарения, руководитель организации должен издать распоряжение или приказ о приобретении и выдаче подарков сотрудникам. Целевой характер понесенных на подарки расходов подтверждается путем предоставления договоров на поставку подарков, счетов их оплаты и товарных накладны на них.

От лица компании договор дарения в пользу сотрудника подписывает либо руководитель, либо уполномоченный на то сотрудник с доверенностью. Согласно п. 5 ст. 576 ГК, доверенность на совершение дарения, в которой отсутствует указание на одаряемого и конкретный подарок, ничтожна.

Дарение новогодних подарков сотрудникам

Неотъемлемым элементом предновогоднего периода являются подарки, которыми, каждый из уважающих себя собственников компаний, одаривает своих сотрудников и их детей. Отметим, что даже незначительные, символические новогодние подарки подлежат правильному оформлению — договором, приказом и ведомостью по их выдаче.

При расчете налога на прибыль организаций и при УСН, расходы на новогодние подарки сотрудникам и их детям, не могут уменьшить налоговую базу. При этом с их стоимости обязательно необходимо начислять НДС.

Сам договор, даже если стоимость подарка является небольшой, целесообразно заключить в письменной форме. В договоре дарения новогодних подарков, обязательно должно быть указано, что вручение подарков прямо связано с предстоящими/прошедшими новогодними праздниками и никак не связано с трудовой деятельностью работника.

Кроме этого, в заключаемом договоре необходимо прописать права и обязанности сторон, в том числе, право работника на отказ от получения подарка, до его непосредственного вручения (ст. 573 ГК). Отметим, что форма отказа должна соответствовать форме заключенного договора, а в случае нанесения таким отказом убытков — одаряемый сотрудник будет обязан возместить их.

Договор дарения сотруднику следует считать заключенным с момента внесения подписи одаряемым сотрудником. Отсутствие в договоре подписи конкретного сотрудника говорит о том, что договор с ним не заключен. Перечень вручаемых новогодних подарков целесообразно оформить отдельным документом — приложением к договору.

С врученных работникам новогодних подарков, если совокупность стоимостей подарков конкретному работнику в течение года превысила 4 тыс. рублей, взимается НДФЛ в размере 13%. Поскольку работодатель является налоговым агентом сотрудника, обязанность исчисления и уплаты налога с зарплаты работника лежит именно на нем (ст. 226 НК).

Однако, поскольку в таком периоде, каких-либо выплат Прохорову не предусматривалось, удержать сумму налога (1820 рублей = 18 тыс. -4 тыс.*13%) не представлялось возможным. Так, руководствуясь п. 5 ст. 226 НК, работодатель сообщил о такой невозможности в налоговые органы, ввиду чего, указанный налог Прохоров будет обязан уплатить самостоятельно.

Дарение денег сотрудникам от организации

Деньги, являются самым распространенным видом подарков, в том числе и в пользу сотрудников. Поскольку зарплата выдается также деньгами, подарки в денежной форме довольно легко перепутать с формой поощрения за труд, что в ряде случаев может привести к негативным последствиям — начислению сумм неуплаченных налогов и страховых взносов.

Сам договор, исходя из этого и положений ст. 161 ГК, целесообразно составить в письменной форме. Обязательному нотариальному удостоверению такая дарственная не подлежит.

Как известно, безвозмездная передача подарка, является его реализацией в целях налогообложения НДС (ст. 146 НК). Однако данное правило действует лишь в отношении товаров — поскольку деньги не являются товаром, их реализация невозможна, а следовательно, при их дарении у работодателя не возникает обязанности уплаты НДС.

В то же время расходы, понесенные работодателем на любые из видов вознаграждений работников, не входящие в рамки трудового договора или контракта, согласно п. 21 ст. 270 НК, не учитываются при определении налоговой базы по налогу на прибыль организаций.

Исходя из этого, затраты на дарение работникам денег, должны осуществляться организацией из уже полученной чистой прибыли, полученной после удержания налогов. Исходя из этого, работодателю выгоднее произвести премирование работника в рамках трудовых отношений, поскольку это позволит учесть расходы для целей налогообложения, однако обяжет также уплачивать страховые взносы.

При дарении сотруднику денег, как уже говорилось, у работодателя-дарителя, как у налогового агента, возникает обязанность удержания НДФЛ с зарплаты работника. И если подарок имеет натуральное выражение — удержание осуществляется из последующих после дарения выплат, если же денежное — непосредственно перед выплатой денежного подарка из его суммы.

Дарение путевки сотруднику организацией

Не менее распространенным подарком сотруднику являются путевки в санаторно-курортные учреждения, выдаваемые сотрудникам и членам их семьи для оздоровления. Как и с вышеуказанными случаями дарения, порядок оформления таких поощрений непосредственно влияет на необходимость уплаты страховых взносов, обязанность уплаты работником НДФЛ и прочие особенности.

Договор дарения путевки сотруднику, если стоимость такой путевки превышает 3 тыс. рублей, согласно п. 2 ст. 574 ГК, обязательно подлежит составлению в письменной форме. Нарушение данного правила влечет ничтожность сделки.

При получении сотрудником или членами его семьи путевки, стоимость которой превышает 4 тыс. рублей, у них возникает обязанность по уплате 13% НДФЛ (п. 28 ст. 217 НК). Налог исчисляется из стоимости, превышающей указанные 4 тыс.

Если работодатель не дарит путевку своему сотруднику, а производит компенсирование ее стоимости за счет средств, не отнесенных к расходам, учитываемым при определении налога на прибыль, а сама путевка предусматривает отдых в российских санаториях, пансионатах и базах отдыха, то такой доход сотрудника освобождается от налогообложения НДФЛ (п. 9 ст. 217 НК).

Таким образом, для работника куда выгоднее получить не саму путевку, а ее компенсацию. Отметим, что вышеуказанное исключение не распространяется на туристические путевки.

Передача путевок сотрудникам и членам их семей осуществляется по передаточному акту. Что интересно, при возникновении необходимости уплаты НДФЛ, обязанности налогового агента у работодателя действуют как в отношении работника, так и в отношении членов его семьи. Однако возможность удержать налог у него отсутствует, о чем он и обязан сообщить в налоговые органы (п. 5 ст. 226 НК).

Источник статьи: http://dogovor-darenija.ru/komu-darit/yuridicheskimi-licami-i-ip/sotrudniku-ot-organizacii/

Подарок работнику деньгами: налоговые нюансы

Организация выдает работнику подарок в виде денежных средств на день рождения. Подарки ко дню рождения и (или) юбилею не предусмотрены ни трудовыми договорами, ни коллективным договором. Выдача денежных средств в качестве подарка инициируется служебной запиской, подписываемой руководителем организации.

Подотчетное лицо получает из кассы денежные средства, составляет акт на передачу денежных средств и передает их работнику (одариваемому). При этом договор дарения не оформляется, акт приема-передачи денежных средств утверждается руководителем организации. При исчислении НДФЛ из суммы денежных средств, передаваемых в качестве подарка, вычитаются 4000 руб., начисляются страховые взносы, НДС не начисляется, в целях обложения налогом на прибыль в расходах эти средства не учитываются.

Какие возникают риски в целях налогового учета (с точки зрения НДФЛ и НДС)?

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации организация правомерно исчисляет налоговую базу по НДФЛ с применением п. 28 ст. 217 НК РФ, то есть включает в расчет налоговой базы суммы подаренных работнику денежных средств в части, превышающей 4000 рублей за календарный год. Однако, учитывая отсутствие в данном случае классического договора дарения, заключенного путем составления одного документа, подписанного сторонами, а также позицию, выраженную в письме Минфина России от 14.12.2010 N 03-04-06/8-300, мы не можем исключить вероятности предъявления налоговыми органами претензий относительно правомерности применения указанной нормы.

Обязанности по уплате НДС в связи с дарением работнику денежных средств у организации не возникает.

Согласно п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Заметим, что с точки зрения гражданского законодательства деньги относятся к категории движимых вещей (ст. 128, п. 2 ст. 130 ГК РФ).

Как указано в п. 2 ст. 574 ГК РФ, договор дарения движимого имущества должен быть совершен в письменной форме в том числе в случаях, когда дарителем является юридическое лицо и стоимость дара превышает 3000 рублей. Договор дарения, совершенный устно, в таких случаях ничтожен.

Договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена письмами, телеграммами, телексами, телефаксами и иными документами, в том числе электронными документами, передаваемыми по каналам связи, позволяющими достоверно установить, что документ исходит от стороны по договору (п. 2 ст. 434 ГК РФ).

Кроме того, на основании п. 3 ст. 434 ГК РФ письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в порядке, предусмотренном п. 3 ст. 438 ГК РФ, которым установлено, что совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.) считается акцептом, если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

При фактическом получении от российской организации — работодателя денежных средств в дар у работника независимо от его налогового статуса возникает объект налогообложения НДФЛ (п. 1 ст. 41, ст. 209, пп. 1 п. 1 ст. 223 НК РФ, письмо Минфина России от 16.03.2009 N 03-04-06-01/62).

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

При этом п. 28 ст. 217 НК РФ установлено, что стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей, не подлежит налогообложению (освобождается от налогообложения) НДФЛ в сумме, не превышающей 4000 рублей за налоговый период (календарный год — ст. 216 НК РФ).

Данная норма актуальна и в отношении подарков, полученных в виде денежных средств (смотрите, например, письмо Минфина России от 01.02.2016 N 03-04-05/4381).

Однако следует учитывать, что в письме Минфина России от 14.12.2010 N 03-04-06/8-300 специалисты финансового ведомства исходили из того, что для применения п. 28 ст. 217 НК РФ необходимо надлежащее документальное оформление дарения с позиции гражданского законодательства (смотрите также письмо Минфина России от 31.03.2016 N 03-04-09/18292).

На наш взгляд, факты передачи денежных средств в дар на основании соответствующей служебной записки руководителя организации и оформления этой операции актом, подписываемым со стороны организации и одаряемым работником, свидетельствуют о соблюдении в данном случае письменной формы договора дарения в понимании ст.ст. 434, 574 ГК РФ (дополнительно смотрите постановление Одиннадцатого арбитражного апелляционного суда от 19.09.2013 N 11АП-14931/13 (оставлено без изменения постановлением ФАС Поволжского округа от 16.01.2014 N Ф06-1142/13 по делу N А65-8302/2013), постановление Одиннадцатого арбитражного апелляционного суда от 02.08.2013 N 11АП-11261/13 (оставлено без изменения постановлением ФАС Поволжского округа от 17.12.2013 N Ф06-24/13 по делу N А65-4684/2013)).

Соответственно, считаем, что в данном случае при формировании налоговой базы по НДФЛ должна участвовать лишь сумма подаренных работнику денежных средств в части, превышающей 4000 рублей за календарный год, то есть организация как налоговый агент (п.п. 1, 2 ст. 226 НК РФ) правильно рассчитывает налоговую базу по НДФЛ в анализируемой части.

Как мы поняли, одаряемый работник является налоговым резидентом РФ (п.п. 2-3 ст. 207 НК РФ), поэтому НДФЛ с полученного им дохода должен исчисляться организацией в порядке, предусмотренном п. 3 ст. 226 НК РФ, с применением налоговой ставки 13% (п. 1 ст. 224 НК РФ).

Поскольку дарение в рассматриваемой ситуации осуществляется в денежной форме, организация-даритель должна удержать исчисленную с подарка сумму НДФЛ непосредственно из передаваемых работнику денежных средств и перечислить ее в бюджетную систему РФ не позднее рабочего дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 6.1, п.п. 4, 6 ст. 226 НК РФ). Если же совокупная сумма удержанного НДФЛ, подлежащая уплате в бюджет, составит менее 100 рублей, она будет добавляться к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года (п. 8 ст. 226 НК РФ).

Вместе с тем, учитывая отсутствие в данном случае классического договора дарения, заключенного путем составления одного документа, подписанного сторонами, а также позицию, выраженную в письме Минфина России от 14.12.2010 N 03-04-06/8-300, мы не можем исключить вероятности предъявления налоговыми органами претензий относительно правомерности применения организацией п. 28 ст. 217 НК РФ при расчете налоговых обязательств работника по НДФЛ.

Обязанность по уплате того или иного налога непосредственным образом связана с возникновением у налогоплательщика соответствующего объекта налогообложения (п. 1 ст. 38 НК РФ).

Операции, признаваемые объектами налогообложения НДС, перечислены в ст. 146 НК РФ. Подпункт 1 п. 1 ст. 146 НК РФ относит к ним и операции по реализации товаров на территории РФ.

Согласно п. 1 ст. 39, абзацу второму пп. 1 п. 1 ст. 146 НК РФ реализацией товаров организацией для целей исчисления НДС признается передача ею права собственности на товары другому лицу как на возмездной, так и на безвозмездной основе. При этом товаром признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ), а под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с ГК РФ, в том числе и наличные деньги (п. 2 ст. 38 НК РФ, ст. 128 ГК РФ).

Наряду с этим пп. 1 п. 3 ст. 39 НК РФ предусмотрено, что не признается реализацией товаров осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики). Соответственно, данные операции не признаются и объектом налогообложения НДС (пп. 1 п. 2 ст. 146 НК РФ).

Таким образом, считаем, что при дарении денежных средств работнику у организации в рассматриваемой ситуации не возникает объекта налогообложения НДС и, как следствие, обязанности по исчислению и уплате данного налога.

К аналогичному выводу неоднократно приходили и специалисты финансового ведомства (смотрите, например, письма Минфина России от 30.08.2016 N 03-07-11/50447, от 08.11.2007 N 03-07-11/555).

Рекомендуем дополнительно ознакомиться со следующим материалом:

— Энциклопедия решений. Учет подарков работникам.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гильмутдинов Дамир

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

27 января 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник статьи: http://www.audit-it.ru/articles/account/contracts/a73/902404.html