- Какими документами оформляется выдача подарков сотрудникам

- Какие подарки бывают?

- Какими документами оформляется выдача ценного подарка?

- Какими документами оформляется выдача подарка к празднику?

- Подводим итоги

- Подарки сотрудникам: проводки

- Облагаются ли подарки налогом?

- Как отражать в бухучете ценные подарки?

- Бухучет подарков к праздникам

- Дарение подарков: налоги и взносы

- Что такое подарок?

- Документальное оформление

- НДФЛ с подарков

- Страховые взносы со стоимости подарков

- Отражение в программе

- Подарок работнику деньгами: налоговые нюансы

Какими документами оформляется выдача подарков сотрудникам

Подарки персоналу нужно не только выдать, но и правильно оформить и учесть. Если этого не сделать могут возникнуть проблемы с контролирующими органами. Разберемся, какими документами сопровождается выдача подарков работникам в 2020 году.

Какие подарки бывают?

Порядок оформления и выдачи подарка зависит от основания, по которому он вручается:

- В качестве поощрения за добросовестный труд (ст. 191 ТК РФ).

Возможность награждения сотрудника ценным подарком прямо предусматривается ТК РФ, наравне с премией, благодарностью и почетной грамотой. Основанием его вручения является трудовой договор, а точнее осуществляемая работником деятельность.

- К празднику или памятному событию.

Такой подарок не связан с трудовой деятельностью сотрудника и передается ему безвозмездной основе. Основанием его выдачи выступает договор дарения, заключаемый в устной или письменной форме в зависимости от стоимости презента.

Рассмотрим подробнее, порядок документального оформления выдачи сотруднику указанных подарков.

Какими документами оформляется выдача ценного подарка?

Поощрение сотрудника ценным подарком за добросовестный и ответственный труд оформляется следующими документами:

- Представлением на поощрение (служебная записка).

Этот документ составляется непосредственным начальником сотрудника. В нем он описывает необходимость поощрения своего подчиненного, указывает его заслуги, послужившие основанием для принятия решения о поощрении. Представление или служебная записка направляется руководителю организации на рассмотрение. Ознакомиться с порядком и образцом составления этого документа вы можете в статье «Представление к поощрению (образец)».

- Приказом о поощрении.

Приказ составляется, как правило, на основании представления или служебной записки. Если руководитель может оценить работу сотрудника самостоятельно, то приказ выносится на основании его решения. Этот документ составляется по унифицированной форме Т-11 (если подарок вручается одному сотруднику) или Т-11а (если поощряется сразу несколько работников). Его можно оформить и в свободной форме, но лучше использовать типовой бланк. Это исключит риск возникновения претензий со стороны проверяющих, если у них возникнут сомнения в обоснованности такого поощрения. Подробную информацию о порядке заполнения этого документа вы можете узнать из статьи «Составляем приказ о поощрении сотрудника».

Данные о вручении ценного подарка вносятся в трудовую книжку и личную карточку сотрудника (п. 4 ст. 66 ТК РФ, п. 24 Правил ведения и хранения трудовых книжек, утв. Постановлением Правительства РФ от 16.04.2003 № 225).

Какими документами оформляется выдача подарка к празднику?

Выдачу подарка к празднику, памятной дате или событию, произошедшему в жизни сотрудника, нужно сопроводить следующими документами:

- Приказом о выдаче подарка.

Оформляется в свободной форме с указанием обязательных сведений о наименовании работодателя, реквизитах документа, перечне сотрудников, которым передается подарок и основаниях его вручения. В этом документе можно также дать поручение ответственному работнику на закупку подарков. Ознакомиться с порядком и образцом составления приказа на выдачу подарков по случаю Нового года этого вы можете в этой статье.

- Ведомостью выдачи подарков.

Этим документом подтверждается факт передачи работнику подарка. Составляется ведомость в свободной форме с указанием: кому передается презент, даты его передачи и подписи сотрудника его получившего. Также в нее можно внести стоимость подарка и его название. Ознакомиться с образцом составления ведомости можно в этой статье.

- Договором дарения.

Этот документ заключается в устной форме, если стоимость подарка не превышает 3 000 руб. Если дарителем выступает организация и стоимость подарка превышает 3 000 руб. договор дарения заключается только в письменной форме (п. 2 ст. 574 ТК РФ). Обратите внимание, что этот документ составляется лишь при вручении подарков, не связанных с трудовой деятельностью. Составить его можно и при стоимости презента менее 3 000 руб., это обезопасит вас от возможных претензий со стороны проверяющих органов .

Подводим итоги

- Подарок, вручаемый в качестве поощрения за труд, оформляется приказом по форме Т-11 или Т-11, а данные о нем вносятся в трудовую книжку.

- Подарок к празднику вручается на основании приказа о выдаче подарка и ведомости, подтверждающей передачу презента сотруднику.

- Если стоимость подарка к празднику превышает 3 000 руб. дополнительно нужно заключить договор дарения в письменной форме.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник статьи: http://blogkadrovika.ru/kak-pravilno-oformlyat-vydachu-podarkov-sotrudnikam-i-kakie-dokumenty-sostavlyat/

Подарки сотрудникам: проводки

Дарение в адрес сотрудников является для работодателя-юрлица одной из хозяйственных операций, подлежащей отражению в бухучете. О составных частях этой операции и соответствующих бухгалтерских записях — в нашем материале.

Облагаются ли подарки налогом?

Работодатель вправе сделать своему сотруднику подарок в связи с производственными достижениями, либо к какому-либо событию (например, ко дню рождения или празднику). Особенности бухучета этой операции зависят от основания вручения подарка, поскольку:

- Подарок, связанный с производственными достижениями, расценивается как премия, являющаяся составной частью оплаты за труд, и учитывать его нужно в составе зарплаты с характерными для нее проводками. Возможность поощрения сотрудника подарком должна быть предусмотрена внутренним нормативным актом о премировании.

- Подарок непроизводственного назначения (к празднику, юбилею, памятному событию) к оплате труда отношения не имеет и делается в рамках договора ГПХ, заключаемого устно или письменно (пп. 1, 2 ст. 574 ГК РФ).

Подарок облагается налогам иначе, чем премия:

- Для НДС вручение подарка расценивается как безвозмездная реализация (подп. 1 п. 1 ст. 146 НК РФ).

- Что касается НДФЛ, то со стоимости подарков, не превышающих 4 000 руб., платить подоходный налог не нужно (п. 28 ст. 217 НК РФ), но его придется удержать с суммы, превысившей указанный предел.

- Страховыми взносами подарки непроизводственного характера не облагаются (п. 4 ст. 420 НК РФ).

Бухгалтерские проводки также будут различаться в зависимости от оснований вручения подарка.

Как отражать в бухучете ценные подарки?

Подарок, вручаемый как поощрение за труд, работодатель может приобрести у поставщика либо изготовить собственными силами (в т. ч. как продукцию собственного производства). Т. е. до момента дарения он будет числиться в учете по дебету одного из счетов, предназначенных для отражения имеющихся в запасе материальных ценностей: 10, 41 или 43.

Начисление премии в виде подарка происходит на основании внутреннего нормативного документа (положения) о премировании и приказа с отнесением начисленной суммы на обычные счета учета заработной платы работника:

Дт 20 (23, 25, 26, 29, 44) Кт 70.

Момент дарения зафиксирует проводка:

Дт 70 Кт 10 (41, 43).

В конце месяца на общую сумму выплаченной зарплаты, в которую войдет и премия-подарок, будут начислены страховые взносы:

Дт 20 (23, 25, 26, 29, 44) Кт 69.

И из общей суммы выплат (включающей в себя стоимость премии-подарка) удержится НДФЛ:

Дт 70 Кт 68.

По составу проводок (за исключением проводки, отвечающей выплате) операции, отражаемые при выдаче подарка, идентичны используемым при начислениях обычной заработной платы.

Бухучет подарков к праздникам

Подарки непроизводственного назначения, так же как и подарки-премии, могут быть куплены у поставщика либо созданы собственными силами. И в учете на момент дарения они должны числиться на одном из счетов учета ТМЦ: 10, 41 или 43.

Для начисления такого подарка достаточно приказа, и отразит его (поскольку его источником становится чистая прибыль, оставшаяся после уплаты налога на нее) другая проводка:

Дт 91.2 Кт 70.

Проводка в момент дарения окажется такой же, как и при подарке-премии:

Дт 70 Кт 10 (41, 43).

Страховых взносов здесь не будет, а НДФЛ с общей стоимости подаренного за год (если она превысила 4 тыс. руб.), будет удержан из дохода в виде зарплаты (это говорит о том, что начисление и выдачу подарка непроизводственного назначения лучше учесть на счете 70, поскольку в справке формы 2-НДФЛ при наличии превышения придется указать полную стоимость полученных за год подарков, а сумму 4 тыс. руб. отразить в виде примененного к ней вычета):

Дт 70 Кт 68.

НДС, начисленный на стоимость подарка непроизводственного назначения, отразит проводка:

Дт 91.2 Кт 68.

По подаркам, купленным с НДС, при наличии счета-фактуры от поставщика входной налог можно будет заявить к вычету.

Источник статьи: http://blogkadrovika.ru/podarki-sotrudnikam-provodki/

Дарение подарков: налоги и взносы

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

- Подарок, который не связан с вознаграждением сотрудника за его трудовые заслуги.

Гражданский кодекс предусматривает дарение такого рода подарков, но необходимо учитывать, что если стоимость подарка более 3000 руб. и дарителем выступает юрлицо, то в этом случает должен быть заключен договор в письменной форме. Однако безопаснее для работодателя, если заключение договора будет производиться независимо от стоимости подарка.

- Подарок как поощрение за труд.

В ТК РФ предусмотрено вознаграждение работников ценными подарками за добросовестное выполнение своих трудовых обязанностей. В этом случае стоимость подарка считается как часть оплаты труда, а передача подарка происходит на основе трудового договора с сотрудником. Помимо письменного договора дарения необходимо также издать приказ о поощрении работника подарком по форме № Т-11 или самостоятельно утвержденной форме.

Документальное оформление

- дату и место составления;

- реквизиты работодателя (полное наименование, юридический адрес, номер банковского счета);

- данные сотрудника (ФИО, должность, подразделение, ИНН);

- подписи сторон.

В содержании договора необходимо учесть:

- предмет дарения;

- форму подарка (материальная форма подарка, денежная, право собственности);

- стоимость подарка (цена приобретения);

- дату вручения подарка;

- информацию о безвозмездности передаваемой стоимости;

- основания вручения подарка (день рождения, календарные праздники).

НДФЛ с подарков

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Страховые взносы со стоимости подарков

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

- акт дарения совершен на основании договора дарения;

- в тексте договора дарения указывается, что работодатель передает работнику имущество в собственность на безвозмездной основе;

- вручение подарка носит несистематический характер.

Если все вышеуказанные пункты соблюдены, то возникает полное право не начислять страховые взносы на стоимость такого подарка.

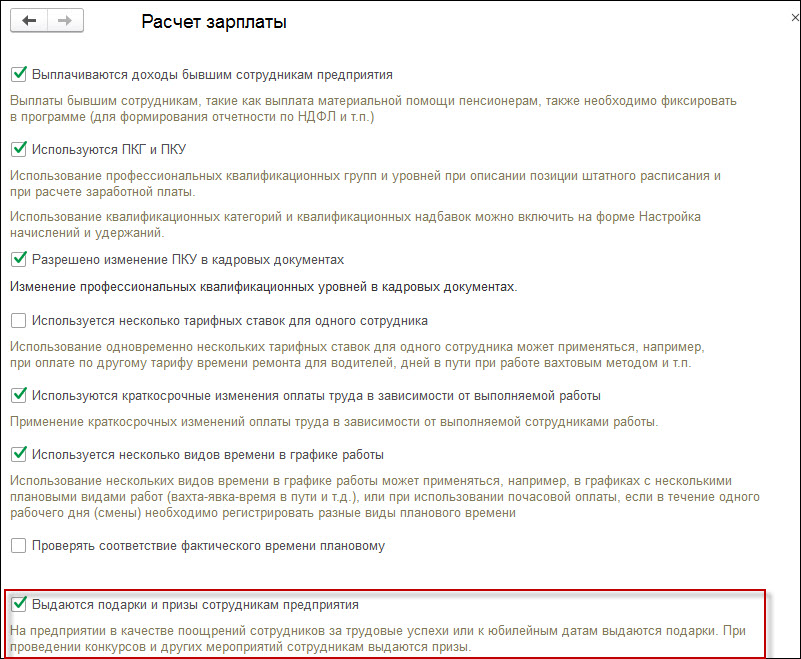

Отражение в программе

После этого появится доступ к документу «Приз, подарок» в разделе «Зарплата». Именно этот документ регистрирует выдачу сотрудникам неденежных подарков с целью исчисления налога и страховых взносов с их стоимости.

В документе обязательными реквизитами являются:

- месяц, в котором происходит выдача подарка;

- организация, от лица которой будет выдан подарок;

- переключатель «Подарок» установлен по умолчанию, но можно выбрать и второй вариант «Приз, выигрыш в конкурсе»;

- дата выдачи — это дата фактического получения дохода в виде стоимости подарка;

- в разделе «Взносы» устанавливается флаг «Подарок (приз) предусмотрен коллективным договором», если необходимо начислить страховые взносы со стоимости подарка. В этом случае доход регистрируется как доход, целиком облагаемый страховыми взносами. При этом страховые взносы рассчитываются документом «Начисление зарплаты и взносов» (раздел «Зарплата» — «Начисление зарплаты и взносов»).

- в табличной части документа заполнение происходит по кнопке «Добавить» или по кнопке «Подбор списком сотрудников» (заполняется сотрудник, сумма дохода, коды вычета. если стоимость подарка более 4000 руб., сумма вычета и сумма налога).

- в поле «Мотив поощрения» можно указать причину выдачи подарка.

После записи и проведения данного документа можно вывести на печать приказ № 11-Т.

Источник статьи: http://www.klerk.ru/buh/articles/485214/

Подарок работнику деньгами: налоговые нюансы

Организация выдает работнику подарок в виде денежных средств на день рождения. Подарки ко дню рождения и (или) юбилею не предусмотрены ни трудовыми договорами, ни коллективным договором. Выдача денежных средств в качестве подарка инициируется служебной запиской, подписываемой руководителем организации.

Подотчетное лицо получает из кассы денежные средства, составляет акт на передачу денежных средств и передает их работнику (одариваемому). При этом договор дарения не оформляется, акт приема-передачи денежных средств утверждается руководителем организации. При исчислении НДФЛ из суммы денежных средств, передаваемых в качестве подарка, вычитаются 4000 руб., начисляются страховые взносы, НДС не начисляется, в целях обложения налогом на прибыль в расходах эти средства не учитываются.

Какие возникают риски в целях налогового учета (с точки зрения НДФЛ и НДС)?

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации организация правомерно исчисляет налоговую базу по НДФЛ с применением п. 28 ст. 217 НК РФ, то есть включает в расчет налоговой базы суммы подаренных работнику денежных средств в части, превышающей 4000 рублей за календарный год. Однако, учитывая отсутствие в данном случае классического договора дарения, заключенного путем составления одного документа, подписанного сторонами, а также позицию, выраженную в письме Минфина России от 14.12.2010 N 03-04-06/8-300, мы не можем исключить вероятности предъявления налоговыми органами претензий относительно правомерности применения указанной нормы.

Обязанности по уплате НДС в связи с дарением работнику денежных средств у организации не возникает.

Согласно п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Заметим, что с точки зрения гражданского законодательства деньги относятся к категории движимых вещей (ст. 128, п. 2 ст. 130 ГК РФ).

Как указано в п. 2 ст. 574 ГК РФ, договор дарения движимого имущества должен быть совершен в письменной форме в том числе в случаях, когда дарителем является юридическое лицо и стоимость дара превышает 3000 рублей. Договор дарения, совершенный устно, в таких случаях ничтожен.

Договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена письмами, телеграммами, телексами, телефаксами и иными документами, в том числе электронными документами, передаваемыми по каналам связи, позволяющими достоверно установить, что документ исходит от стороны по договору (п. 2 ст. 434 ГК РФ).

Кроме того, на основании п. 3 ст. 434 ГК РФ письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в порядке, предусмотренном п. 3 ст. 438 ГК РФ, которым установлено, что совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.) считается акцептом, если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

При фактическом получении от российской организации — работодателя денежных средств в дар у работника независимо от его налогового статуса возникает объект налогообложения НДФЛ (п. 1 ст. 41, ст. 209, пп. 1 п. 1 ст. 223 НК РФ, письмо Минфина России от 16.03.2009 N 03-04-06-01/62).

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

При этом п. 28 ст. 217 НК РФ установлено, что стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей, не подлежит налогообложению (освобождается от налогообложения) НДФЛ в сумме, не превышающей 4000 рублей за налоговый период (календарный год — ст. 216 НК РФ).

Данная норма актуальна и в отношении подарков, полученных в виде денежных средств (смотрите, например, письмо Минфина России от 01.02.2016 N 03-04-05/4381).

Однако следует учитывать, что в письме Минфина России от 14.12.2010 N 03-04-06/8-300 специалисты финансового ведомства исходили из того, что для применения п. 28 ст. 217 НК РФ необходимо надлежащее документальное оформление дарения с позиции гражданского законодательства (смотрите также письмо Минфина России от 31.03.2016 N 03-04-09/18292).

На наш взгляд, факты передачи денежных средств в дар на основании соответствующей служебной записки руководителя организации и оформления этой операции актом, подписываемым со стороны организации и одаряемым работником, свидетельствуют о соблюдении в данном случае письменной формы договора дарения в понимании ст.ст. 434, 574 ГК РФ (дополнительно смотрите постановление Одиннадцатого арбитражного апелляционного суда от 19.09.2013 N 11АП-14931/13 (оставлено без изменения постановлением ФАС Поволжского округа от 16.01.2014 N Ф06-1142/13 по делу N А65-8302/2013), постановление Одиннадцатого арбитражного апелляционного суда от 02.08.2013 N 11АП-11261/13 (оставлено без изменения постановлением ФАС Поволжского округа от 17.12.2013 N Ф06-24/13 по делу N А65-4684/2013)).

Соответственно, считаем, что в данном случае при формировании налоговой базы по НДФЛ должна участвовать лишь сумма подаренных работнику денежных средств в части, превышающей 4000 рублей за календарный год, то есть организация как налоговый агент (п.п. 1, 2 ст. 226 НК РФ) правильно рассчитывает налоговую базу по НДФЛ в анализируемой части.

Как мы поняли, одаряемый работник является налоговым резидентом РФ (п.п. 2-3 ст. 207 НК РФ), поэтому НДФЛ с полученного им дохода должен исчисляться организацией в порядке, предусмотренном п. 3 ст. 226 НК РФ, с применением налоговой ставки 13% (п. 1 ст. 224 НК РФ).

Поскольку дарение в рассматриваемой ситуации осуществляется в денежной форме, организация-даритель должна удержать исчисленную с подарка сумму НДФЛ непосредственно из передаваемых работнику денежных средств и перечислить ее в бюджетную систему РФ не позднее рабочего дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 6.1, п.п. 4, 6 ст. 226 НК РФ). Если же совокупная сумма удержанного НДФЛ, подлежащая уплате в бюджет, составит менее 100 рублей, она будет добавляться к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года (п. 8 ст. 226 НК РФ).

Вместе с тем, учитывая отсутствие в данном случае классического договора дарения, заключенного путем составления одного документа, подписанного сторонами, а также позицию, выраженную в письме Минфина России от 14.12.2010 N 03-04-06/8-300, мы не можем исключить вероятности предъявления налоговыми органами претензий относительно правомерности применения организацией п. 28 ст. 217 НК РФ при расчете налоговых обязательств работника по НДФЛ.

Обязанность по уплате того или иного налога непосредственным образом связана с возникновением у налогоплательщика соответствующего объекта налогообложения (п. 1 ст. 38 НК РФ).

Операции, признаваемые объектами налогообложения НДС, перечислены в ст. 146 НК РФ. Подпункт 1 п. 1 ст. 146 НК РФ относит к ним и операции по реализации товаров на территории РФ.

Согласно п. 1 ст. 39, абзацу второму пп. 1 п. 1 ст. 146 НК РФ реализацией товаров организацией для целей исчисления НДС признается передача ею права собственности на товары другому лицу как на возмездной, так и на безвозмездной основе. При этом товаром признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ), а под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с ГК РФ, в том числе и наличные деньги (п. 2 ст. 38 НК РФ, ст. 128 ГК РФ).

Наряду с этим пп. 1 п. 3 ст. 39 НК РФ предусмотрено, что не признается реализацией товаров осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики). Соответственно, данные операции не признаются и объектом налогообложения НДС (пп. 1 п. 2 ст. 146 НК РФ).

Таким образом, считаем, что при дарении денежных средств работнику у организации в рассматриваемой ситуации не возникает объекта налогообложения НДС и, как следствие, обязанности по исчислению и уплате данного налога.

К аналогичному выводу неоднократно приходили и специалисты финансового ведомства (смотрите, например, письма Минфина России от 30.08.2016 N 03-07-11/50447, от 08.11.2007 N 03-07-11/555).

Рекомендуем дополнительно ознакомиться со следующим материалом:

— Энциклопедия решений. Учет подарков работникам.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гильмутдинов Дамир

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

27 января 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник статьи: http://www.audit-it.ru/articles/account/contracts/a73/902404.html